最新消息稱,全國首批中藥飲片聯(lián)采已進入企業(yè)報價階段,開標結(jié)果將指日可待。此批中藥飲片聯(lián)采覆蓋15個省(市、區(qū)),共納入21個品種,其中不乏黃芪、金銀花、當歸等2021年中國城市藥店終端TOP20暢銷產(chǎn)品。行業(yè)權(quán)威報告透露,2021年中藥飲片加工市場規(guī)模已超過2000億元。在中藥創(chuàng)新及中藥現(xiàn)代化的大背景下,中藥飲片將通過“優(yōu)質(zhì)優(yōu)價”的聯(lián)采機制引導,促進中藥的整體“保質(zhì)提級”,助力中醫(yī)藥高質(zhì)量發(fā)展。

首批中藥飲片聯(lián)采來襲,試點21個品種、采購量超5000噸

長期以來,中藥飲片存在質(zhì)量差異大、價格波動高、供應不穩(wěn)定、生產(chǎn)流通市場不規(guī)范等行業(yè)痛點,在集采常態(tài)化政策推動下,被譽為“難度最高”的中藥飲片聯(lián)采終于邁出實質(zhì)的步伐。

今年年初,為響應國家醫(yī)保局號召,山東與11個?。ㄊ校┕餐瑺款^并組建三明采購聯(lián)盟省際中藥(材)采購聯(lián)盟(下文簡稱“聯(lián)盟”),以開展中藥(材)的跨區(qū)域常態(tài)化聯(lián)采工作,實現(xiàn)聯(lián)盟省市中藥(材)供應的“保質(zhì)、提級、穩(wěn)供”。

2022年3月及11月,聯(lián)盟先后發(fā)布中藥飲片聯(lián)采報量的通知,以及正式采購文件(下文簡稱“文件”)。近日,聯(lián)盟再發(fā)布中藥飲片聯(lián)采企業(yè)申報工作的通知,這意味著籌備近9個月的全國首批中藥飲片聯(lián)采即將進入開標階段。

來源:三明采購聯(lián)盟(全國)官網(wǎng)

15個?。ㄊ?、區(qū))參與本次中藥飲片聯(lián)采,包括山東、山西、內(nèi)蒙古、吉林、黑龍江、安徽、福建、江西、湖南、云南、西藏、青海、寧夏、新疆以及新疆生產(chǎn)建設(shè)兵團,各地區(qū)以省或以部分市為單位,代表各地區(qū)公立醫(yī)療機構(gòu)(含軍隊醫(yī)療機構(gòu))及自愿參加的醫(yī)保定點社會辦醫(yī)療機構(gòu)和定點零售藥店參加。

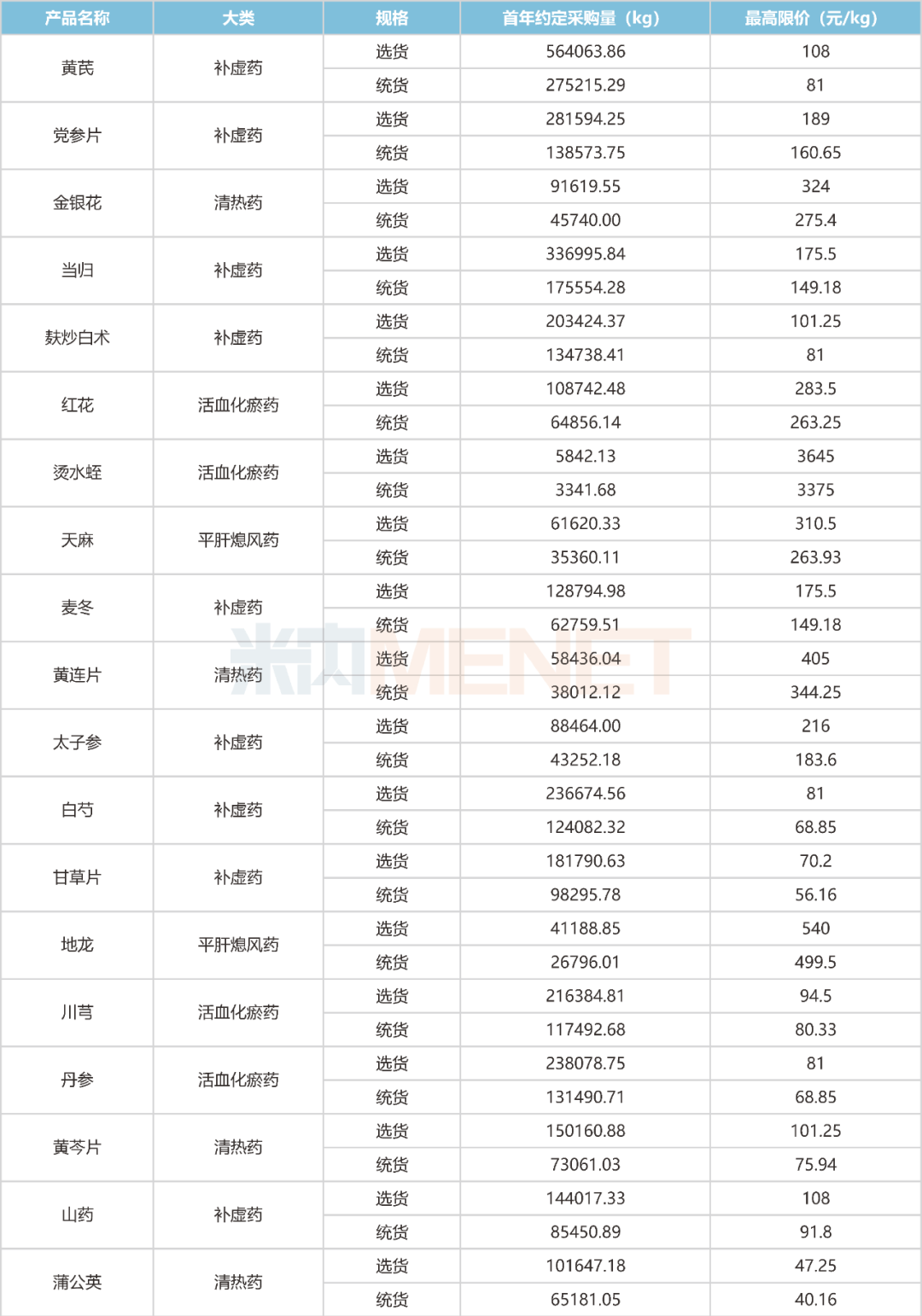

21個中藥飲片率先試點,分別是黃芪、黨參片、金銀花、當歸、麩炒白術(shù)、紅花、燙水蛭、麥冬、黃連片、太子參、白芍、甘草片、地龍、川芎、丹參、黃岑片、山藥、蒲公英、牡丹皮、桔梗。

從首年約定采購量看,僅黃芪一個產(chǎn)品的首年約定采購量(選貨+統(tǒng)貨)就超過800噸,21個品種首年約定采購量總計超5000噸。

中藥飲片聯(lián)采產(chǎn)品名單

來源:三明采購聯(lián)盟(全國)官網(wǎng),米內(nèi)網(wǎng)整理

由于中藥飲片規(guī)格眾多,劃分選貨和統(tǒng)貨2種品規(guī)進行聯(lián)采,有望倒逼中藥飲片企業(yè)和醫(yī)療機構(gòu)的產(chǎn)品選擇,或能進一步提升中藥飲片的質(zhì)量等級,改善目前中藥飲片質(zhì)量差異大的問題。(注:選貨可理解為規(guī)格比較高的飲片類型;統(tǒng)貨可理解為不分質(zhì)量、規(guī)格、品級,按統(tǒng)一價格購進或出售的飲片。)

3大核心亮點:標準更嚴格、中選更容易、降價更溫和

從中選規(guī)則、報價要求等方面看,此次中藥飲片聯(lián)采有3大核心亮點:標準更嚴格、中選更容易、降價更溫和。

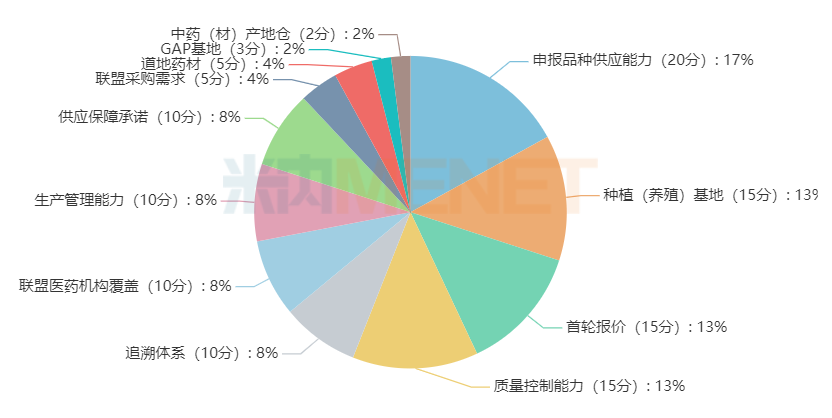

根據(jù)文件要求,對有效申報企業(yè)統(tǒng)貨、選貨進行評審分組,一個品規(guī)為一個評審組。同一評審組,有效申報企業(yè)不足3家的,則取消本品規(guī)采購。聯(lián)采擬中選藥品需通過綜合評審、競價報價2個環(huán)節(jié)確定。其中,綜合評審環(huán)節(jié)圍繞品種供應能力、種植(養(yǎng)殖)基地、追溯體系、聯(lián)盟采購需求、聯(lián)盟醫(yī)藥機構(gòu)覆蓋、生產(chǎn)管理能力、質(zhì)量控制能力,以及供應保障承諾、道地藥材、GAP基地等指標進行評估,而價格評分項占15分,是總分120分的八分之一。

綜合評審指標評分項

來源:三明采購聯(lián)盟(全國)官網(wǎng),米內(nèi)網(wǎng)整理

同時,入圍的企業(yè)要提交產(chǎn)品樣品,并由專家組進行質(zhì)量等級的符合性檢查,不符合要求的要取消入圍資格;符合的也要留樣保存,供后續(xù)查驗,對中藥飲片質(zhì)量標準提出更高的要求。

隨后,根據(jù)有效申報企業(yè)的順位,確定入圍競價報價環(huán)節(jié)的企業(yè)名單。最多入圍企業(yè)數(shù)根據(jù)同評審組有效申報企業(yè)數(shù)確定,當符合條件的企業(yè)數(shù)量在6家及以內(nèi)時,企業(yè)入圍機率最大,甚至可以“零淘汰”入圍,在19家及以上之后,企業(yè)入圍概率直接降到30%左右。

最多入圍競價報價企業(yè)數(shù)

來源:三明采購聯(lián)盟(全國)官網(wǎng),米內(nèi)網(wǎng)整理

綜合評審之后的第二輪報價,主要圍繞各評審組所有入圍產(chǎn)品開展。第二輪報價須不高于最高有效申報價及其首輪報價,超過的視為無效報價,取消入圍資格。

擬中選藥品的確定只需要滿足:①降價幅度≥20%;②報價價差≤最低申報價的1.2倍中任一個條件即可擬中選。相較于國采(1.8倍熔斷機制、降幅≥50%、單位可比價≤0.1)的中選要求,中藥飲片聯(lián)采的降價幅度顯得更溫和、中選難度也相對容易。

2000億市場格局生變,黃芪、金銀花、當歸……暢銷產(chǎn)品在列

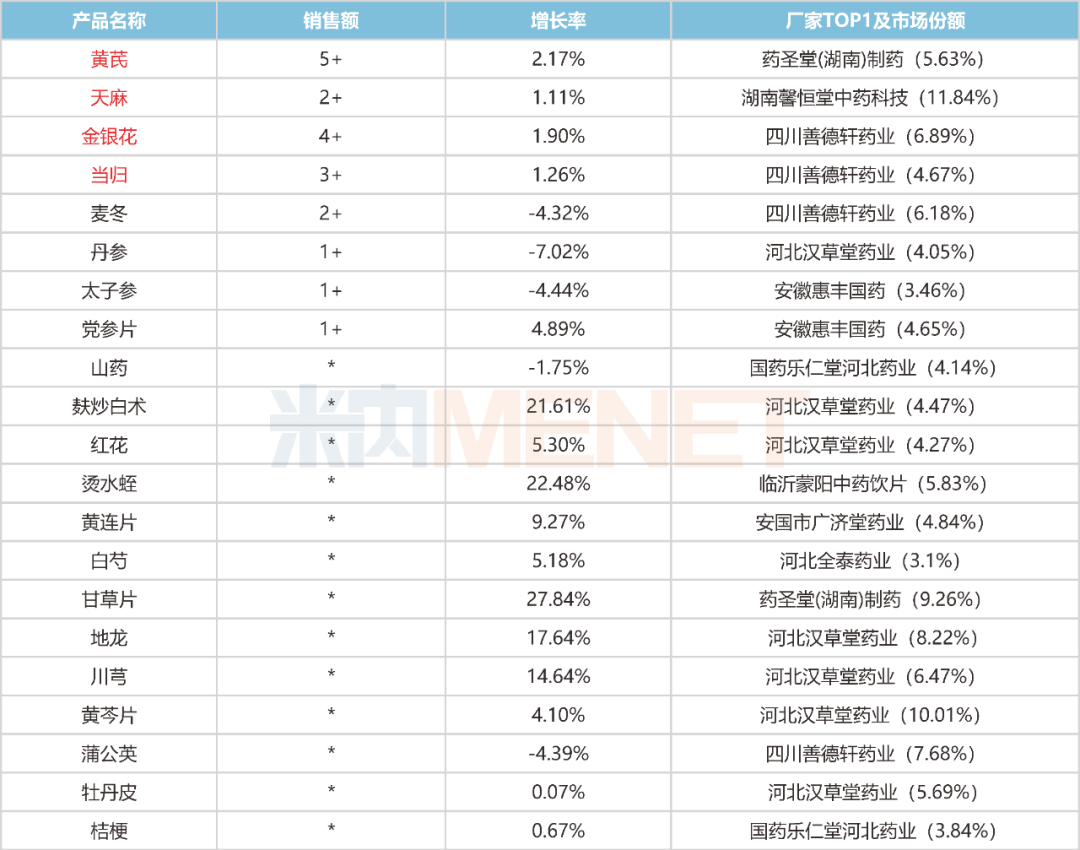

通過對比各聯(lián)盟報量情況,結(jié)合各品種報量最高限價測算,21個入圍中藥飲片聯(lián)采的產(chǎn)品采購金額合計約7.5億元,涉及補虛藥、清熱藥、活血化瘀藥、平肝熄風藥以及化痰止咳治喘藥五大類藥品,其中,黃芪、金銀花、當歸2021年在中國城市實體藥店終端產(chǎn)品TOP20中分別排名第八、第十、第十五以及第十八。

中藥飲片聯(lián)采產(chǎn)品2021年在中國城市實體藥店終端銷售額(單位:億元)

注:不足1億元用*表示

來源:米內(nèi)網(wǎng)中國城市實體藥店藥品終端競爭格局

事實上,上述納入聯(lián)采的中藥飲片生產(chǎn)企業(yè)均達十余家,通過市場競爭也能擠掉產(chǎn)品的部分價格虛高。顯然,降價并不是此次中藥飲片聯(lián)采的關(guān)鍵指標,通過重重綜合篩選,提升產(chǎn)品質(zhì)量,規(guī)范市場秩序或許才是其根本目的。

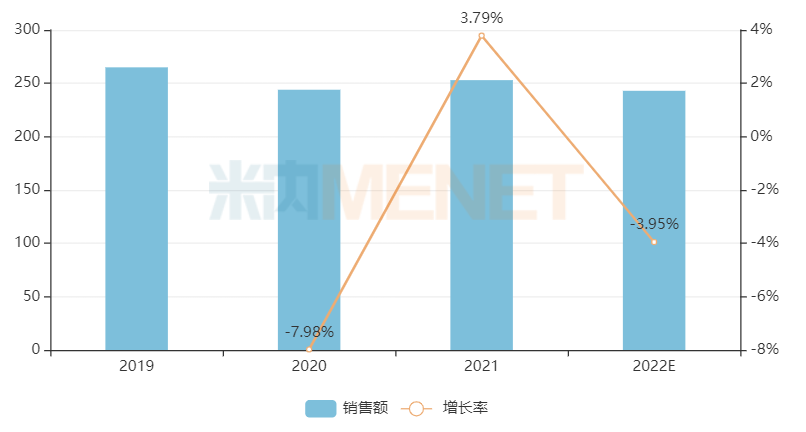

伴隨中藥創(chuàng)新及中藥現(xiàn)代化時代的到來,疊加國家利好政策的推動,近年來中藥飲片行業(yè)發(fā)展穩(wěn)中帶升。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2021年中國城市實體藥店終端中藥飲片的銷售規(guī)模已超過250億元,同比增長3.8%,預計2022年維持高位,銷售收入約為240億元。此外,據(jù)《2021年中國醫(yī)藥工業(yè)經(jīng)濟運行報告》,2021年中藥飲片加工市場規(guī)模超過2000億元,市場潛力十分巨大。

中國城市實體藥店終端中藥飲片銷售趨勢(單位:億元)

來源:米內(nèi)網(wǎng)中國城市實體藥店藥品終端競爭格局

中藥飲片邁入“優(yōu)質(zhì)優(yōu)價”時代,驅(qū)動中醫(yī)藥創(chuàng)新持續(xù)發(fā)展

不同于西藥,中藥飲片從原材料的種植采收,到飲片的炮制加工,都需要進行嚴格的質(zhì)控才能保證“優(yōu)質(zhì)”,優(yōu)劣質(zhì)飲片的成本也相差極大。中藥飲片省際聯(lián)采將通過“優(yōu)質(zhì)優(yōu)價”機制引導,促進中藥的整體“保質(zhì)提級”,助力中醫(yī)藥高質(zhì)量發(fā)展。

隨著中藥飲片聯(lián)采的開展,預計整個市場將洗牌,不具備條件的中小企業(yè)會被淘汰,實力強的企業(yè)會越做越大。而在聯(lián)采倒逼下,中藥飲片生產(chǎn)企業(yè)有望形成良性競爭,進一步提高整個行業(yè)的產(chǎn)品質(zhì)量。

目前,中藥飲片相關(guān)上市公司也受到了業(yè)內(nèi)的關(guān)注,如華潤三九、中國中藥以及香雪制藥等,業(yè)務均涉及中藥飲片生產(chǎn)。此前,據(jù)華潤三九透露,中成藥集采在未來幾年內(nèi)或會進一步擴容,但考慮到公司處方藥業(yè)務中占比較大的主要是獨家品種,且集采產(chǎn)品銷售費用會進一步下降,可能帶來銷量的穩(wěn)定或增長,因此中藥品種盈利有一定保障。

此次全國首批中藥飲片聯(lián)采將是一個協(xié)同推進產(chǎn)品質(zhì)量、價格、供應等管理創(chuàng)新的良好契機,旨在以“保質(zhì)、提級、穩(wěn)供”助推行業(yè)形成良性循環(huán),對中藥行業(yè)的健康發(fā)展起到根本性的促進作用。國家醫(yī)保局原副局長陳金甫曾表示,藥品集采規(guī)則不會“唯低價論”?;谥兴幍奶厥庑?,“優(yōu)質(zhì)優(yōu)價”將成為未來中藥飲片企業(yè)布局發(fā)展的風向標。

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、三明采購聯(lián)盟(全國)官網(wǎng)

注:米內(nèi)網(wǎng)《中國城市實體藥店藥品終端競爭格局》,統(tǒng)計范圍是:全國地級及以上城市實體藥店,不含縣鄉(xiāng)村藥店;上述銷售額均以產(chǎn)品平均零售價計算。數(shù)據(jù)統(tǒng)計截至11月30日,如有疏漏,歡迎指正!