9月8日訊 2020年9月2日,國家藥監(jiān)局最新批準(zhǔn)了信達(dá)生物制藥(蘇州)的阿達(dá)木單抗注射液,商品名蘇立信,成為第三個國產(chǎn)阿達(dá)木單抗生物類似藥,將與百奧泰的格樂立、海正的安健寧同臺角逐阿伯維的原研品牌藥修美樂。

阿達(dá)木單抗是一款抗免疫類、抗炎類處方藥物,2019年艾伯維的阿達(dá)木單抗全球市場為191.69億美元,而在中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構(gòu))終端,艾伯維的阿達(dá)木單抗銷售額僅為8000萬元左右。隨著國產(chǎn)阿達(dá)木單抗生物類似藥的上市,將逐漸改變阿達(dá)木單抗在生物工程藥物市場沉睡局面。

2020年抗體新藥上市加快步伐

迄今為止,2020年國家藥監(jiān)局(NMPA)注冊進(jìn)口和批準(zhǔn)國產(chǎn)抗體新藥達(dá)到了14個,相比2019年同期的8個超過了75%。2020年9月2日,最新批準(zhǔn)了信達(dá)生物制藥(蘇州)的阿達(dá)木單抗注射液后,我國自主開發(fā)上市用于臨床的抗體類藥物已有22個,而近3年獲批上市的品種占據(jù)了60%以上。

數(shù)據(jù)顯示,國內(nèi)總共注冊用于臨床的進(jìn)口抗體藥物已達(dá)39個。2018年~2020年8月底批準(zhǔn)注冊進(jìn)口抗體藥物為26個,超過前18年的1倍。2020年至今,批準(zhǔn)注冊了9個進(jìn)口單克隆抗體藥物,已達(dá)到2019年全年注冊量。

據(jù)國家藥監(jiān)局?jǐn)?shù)據(jù)顯示,截至目前,2020年NMPA已批準(zhǔn)了5個國產(chǎn)單克隆抗體藥物,分別是三生國健藥業(yè)(上海)的抗HER2乳腺癌靶向創(chuàng)新藥物注射用伊尼妥單抗,國內(nèi)的抗體類生物類似物是上海復(fù)宏漢霖生物的利妥昔單抗注射液、注射用曲妥珠單抗,信達(dá)生物制藥(蘇州)的貝伐珠單抗注射液和阿達(dá)木單抗注射液。

表1:2020年1~9月國家藥監(jiān)局批準(zhǔn)的國產(chǎn)抗體藥物

表2:2020年1月~9月國家藥監(jiān)局批準(zhǔn)的進(jìn)口抗體藥物

在全球醫(yī)藥研發(fā)管線中,單克隆抗體藥物備受矚目,其特異性高、靶向性強和毒副作用低等特點,受到了諸多藥企的追捧,屬于最熱門的研發(fā)領(lǐng)域之一。2020年1~8月底美國FDA已經(jīng)批準(zhǔn)上市7個單抗藥物,全球單抗藥物超過了90多個,有望向百個單克隆抗體邁進(jìn)。

據(jù)不完全統(tǒng)計,中國上市臨床的生物工程抗體類藥物及抗體診斷試劑達(dá)到50個,國產(chǎn)生物工程抗體類藥物有了突破性發(fā)展,而眾多生物工程大分子藥物處于開發(fā)及審批中。

國內(nèi)抗體市場快速發(fā)展

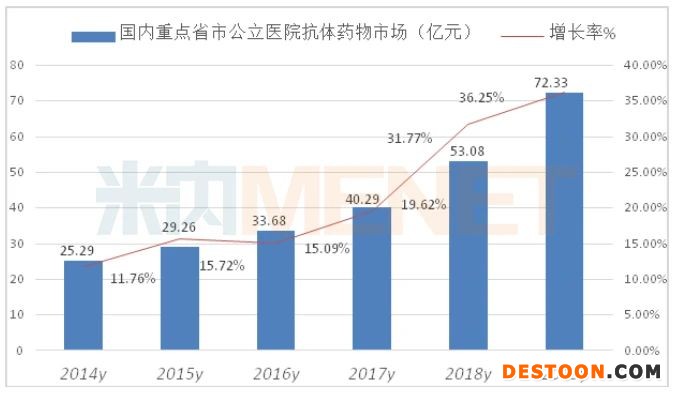

據(jù)米內(nèi)網(wǎng)數(shù)據(jù),2019年重點省市公立醫(yī)院終端使用的抗體藥物有38個品種,用藥金額超過72億元,同比上一年增長了36.25%。國內(nèi)總體市場已超過200億元。

重點省市公立醫(yī)院終端抗腫瘤單抗占據(jù)了抗體用藥的半壁江山,使用的TOP10抗體藥物占據(jù)了總體市場的94.23%。其中居前3的品種是曲妥珠單抗、貝伐珠單抗和利妥昔單抗,市場份額分別為25.32%、20.26%和18.51%。

表3:2019年國內(nèi)重點省市公立樣本醫(yī)院TOP10抗體占比

曲妥珠單抗領(lǐng)軍國內(nèi)抗體市場

曲妥珠單抗是第一個批準(zhǔn)用于治療轉(zhuǎn)移性乳腺癌和早期乳腺癌的人表皮生長因子受體2(HER2)的單克隆抗體,廣泛用于各期HER2陽性乳腺癌治療。2019年羅氏公司全球曲妥珠單抗和恩美曲妥珠單抗市場為74.32億瑞士法郎,成為羅氏的領(lǐng)軍品種,2019年羅氏的3個靶向HER2抗體原研藥曲妥珠單抗、帕妥珠單抗、恩美曲妥珠單抗市場達(dá)到110億瑞士法郎。

2020年8月12日復(fù)宏漢霖的曲妥珠單抗(HLX02)正式獲得批準(zhǔn)上市,商品名漢曲優(yōu)。全球受抗體類藥物生物類似藥沖擊,導(dǎo)致了國外赫賽汀銷量呈下滑,但國內(nèi)市場增長依然堅挺,呈現(xiàn)出逐年增長態(tài)勢。

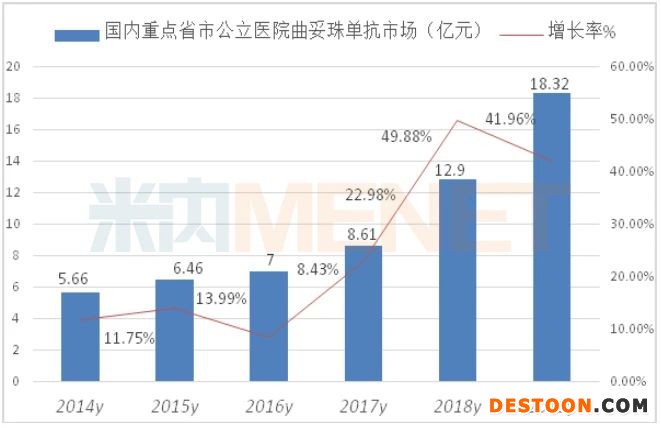

據(jù)米內(nèi)網(wǎng)數(shù)據(jù),2019年重點省市公立醫(yī)院終端曲妥珠單抗用藥金額為18.32億元,同比上一年增長41.96%,由2017年抗體類藥物排序第2名登上榜首。

數(shù)據(jù)顯示,2019年中國公立醫(yī)療機構(gòu)終端曲妥珠單抗已超過55億元規(guī)模,隨著國產(chǎn)曲妥珠單抗生物類似藥的上市,價格將進(jìn)一步親民化,從而滿足國內(nèi)患者的需求。公開數(shù)據(jù)顯示,截至2020年上半年,有7家本土藥企的曲妥珠單抗已進(jìn)入III期臨床,分別是嘉和生物、海正藥業(yè)、正大天晴、上海生物制品研究所、安科生物、華蘭基因、艾邁醫(yī)療,未來競爭局面將拭目以待。

貝伐珠單抗居抗體中老二

貝伐珠單抗是美國基因泰克公司開發(fā)的品種,目前已是瑞士羅氏旗下的當(dāng)家品種之一。貝伐珠單抗是世界上第一個抗腫瘤血管生成藥物的抗腫瘤靶向制劑,2004年2月,美國FDA首先批準(zhǔn)貝伐珠單抗為轉(zhuǎn)移性結(jié)直腸癌治療藥物,商品名Avastin。隨著其臨床適應(yīng)癥的拓寬,美國FDA先后批準(zhǔn)貝伐珠單抗用于非小細(xì)胞肺癌(NSCLC),以及腎細(xì)胞癌、結(jié)腸直腸癌和膠質(zhì)母細(xì)胞瘤。2012年底,歐盟獲準(zhǔn)用于復(fù)發(fā)性卵巢癌,貝伐珠單抗已經(jīng)在全球120多個國家和地區(qū)獲得批準(zhǔn)。2019年全球羅氏的貝伐珠單抗銷售額70.73億瑞士法郎,比上一年增長3.27%。

2019年12月6日,齊魯制藥的貝伐珠單抗生物類似物獲NMPA批準(zhǔn),商品名安可達(dá)。隨后2020年6月17日信達(dá)生物制藥(蘇州)的同品上市,商品名達(dá)攸同,目前形成三家入市局面。

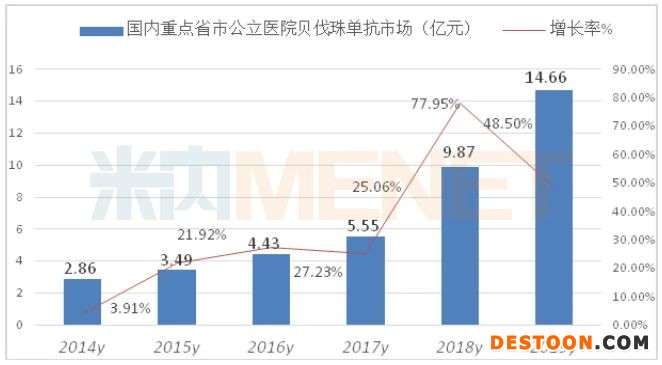

據(jù)米內(nèi)網(wǎng)數(shù)據(jù),2019年重點省市公立醫(yī)院終端貝伐珠單抗用藥金額14.66億元,同比增長48.50%,中國公立醫(yī)療機構(gòu)終端貝伐珠單抗約在35億元市場規(guī)模。

第三匹黑馬利妥昔單抗

利妥昔單抗(Rituxan)是美國基因泰克公司研制的藥物,1997年11月美國FDA批準(zhǔn)上市,商品名為Rituxan/Mabthera,現(xiàn)已是羅氏公司旗下的骨干品種。利妥昔單抗是作用于人類CD20的單克隆抗體,其主要表現(xiàn)于B淋巴球細(xì)胞表面,可用來治療因B淋巴球過多所造成的疾病,包括淋巴癌、白血病、移殖排斥和某些自體免疫疾病。利妥昔單抗是治療非霍奇金氏淋巴瘤的金標(biāo)準(zhǔn)藥物,同時被已批準(zhǔn)作為晚期結(jié)腸癌的一線用藥。2019年全球羅氏的利妥昔單抗銷售額64.77億瑞士法郎,比上一年下滑4%。2000年中國批準(zhǔn)利妥昔單抗上市,商品名為“美羅華”。

2019年2月22日,國家藥監(jiān)局批準(zhǔn)上海復(fù)宏漢霖生物制藥的利妥昔單抗注射液(100mg/10ml)上市申請,商品名漢利康,該藥是國內(nèi)獲批的首個生物類似藥,主要用于非霍奇金淋巴瘤的治療。隨后于2020年4月15日批準(zhǔn)上海復(fù)宏漢霖生物制藥的利妥昔單抗注射液(500mg/50ml)上市申請。根據(jù)相關(guān)數(shù)據(jù)顯示,正大天晴、信達(dá)生物、華蘭基因等企業(yè)都有布局。

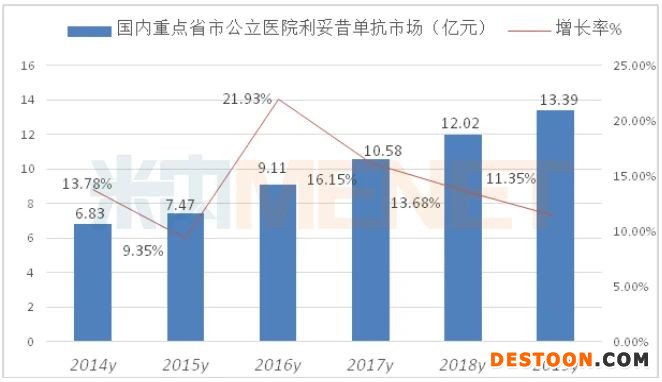

據(jù)米內(nèi)網(wǎng)數(shù)據(jù),2019年重點省市公立醫(yī)院終端利妥昔單抗用藥金額13.39億元,同比上一年增長11.35%,中國公立醫(yī)療機構(gòu)終端達(dá)到了41.29億元市場規(guī)模。

國內(nèi)研發(fā)的單抗多集中在曲妥珠單抗、貝伐珠單抗、利妥昔單抗、阿達(dá)木單抗等幾個熱門品種,隨著研發(fā)的縱深發(fā)展,復(fù)星子公司上海復(fù)宏漢霖、信達(dá)生物、三生國健、百奧泰、齊魯制藥、江蘇奧賽康、桂林三金等企業(yè)均有相關(guān)品種的研發(fā)布局。新一輪國產(chǎn)高品質(zhì)抗體藥物上市,將改變傳統(tǒng)化藥主力格局。

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫

110102000668(1)號

110102000668(1)號