據(jù)報道,近期帕金森?。≒arkinson’s disease,PD)治療藥物卡左雙多巴(Sinemet,息寧)遭遇斷貨,究其原因主要是原料短缺疊加疫情反復(fù)。2020年第四版《中國帕金森病治療指南》頒布后,對2014年第三版指南推薦用藥進(jìn)行了更新。此外,國談、集采等重大政策推動了中國帕金森病患者差異化治療。

據(jù)中華醫(yī)學(xué)會神經(jīng)病學(xué)分會公布的數(shù)據(jù),中國帕金森病患者已超過300萬人,我國65歲以上人群發(fā)病率為1.70%,每年新增患者將達(dá)10萬左右。

騰籠換鳥

新藥發(fā)力

2020年第四版《中國帕金森病治療指南》對早期帕金森病強(qiáng)調(diào)了MAO BI(雷沙吉蘭和司來吉蘭)和DAs (羅匹尼羅)修飾療法。在MAO-BI中新增了雙通道阻滯劑沙芬酰胺、唑尼沙胺,COMTI中增加了奧匹卡朋及金剛烷胺緩釋片。同時,去掉了普拉克索和輔酶Q10大劑量給藥方案;去掉了麥角類DAs相關(guān)處方,以及司來吉蘭與維生素E聯(lián)合療法。

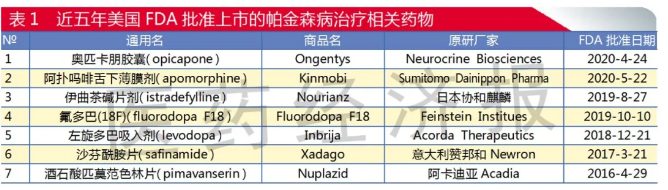

近年,全球不斷有抗帕金森病新藥上市。據(jù)美國GBI Research商業(yè)情報所報告稱,在新藥上市的激勵下,2021年全球帕金森病治療藥品銷售額將超過32億美元。

國內(nèi)市場超過30億元

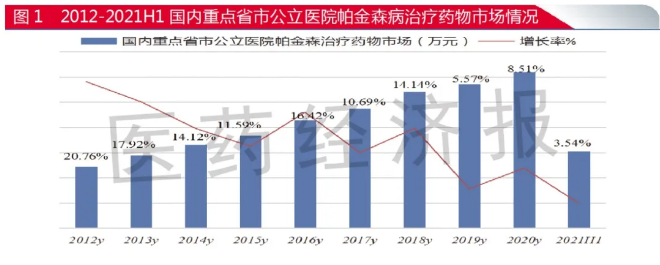

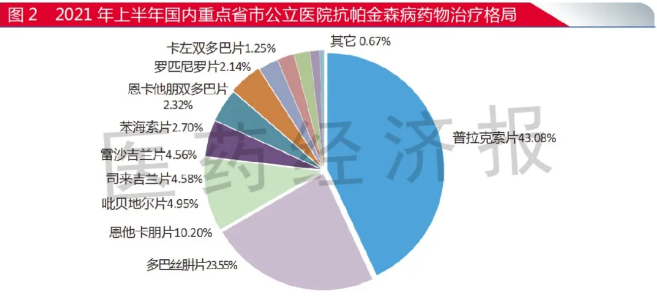

據(jù)米內(nèi)網(wǎng)數(shù)據(jù),在我國獲批上市的抗帕金森病藥物有15個化學(xué)名品種。2020年,國內(nèi)重點省市公立醫(yī)院抗帕金森病藥用藥金額達(dá)6.2億元,較上一年增長8.51%。位居前10位的品種是普拉克索片、多巴絲肼片/膠囊、恩他卡朋片、吡貝地爾片、司來吉蘭片、雷沙吉蘭片、苯海索片、恩卡他朋雙多巴片、羅匹尼羅片和卡左雙多巴片。預(yù)測中國公立醫(yī)療機(jī)構(gòu)和零售市場終端帕金森病治療藥物用藥金額超過30億元。

目前,抗帕金森病藥物中,普拉克索、苯海索、恩他卡朋和雷沙吉蘭4個品種已有廠家通過一致性評價。其中,普拉克索片過評廠家最多,已有10家。

2021年3月,廣東東陽光藥業(yè)的恩他卡朋以新4類仿制藥被CDE納入優(yōu)先審評首家上市,獨(dú)家過評。2021年6月,齊魯制藥、常州四藥制藥的甲磺酸雷沙吉蘭新4類仿制藥上市視同過評。苯海索片由天津力生和江蘇天士力帝益藥業(yè)兩家過評。

隨著第四批國采中普拉克索片的定價較量,藥價大幅下降,導(dǎo)致2021年上半年抗帕金森病藥品市場增長率僅為3.54%。增長率下滑的主要品種是勃林格殷格翰的普拉克索片(森福羅)、默沙東的卡左雙多巴緩釋片(息寧)和施維雅的吡貝地爾緩釋片(泰舒達(dá))。

進(jìn)口品牌占比下降4%

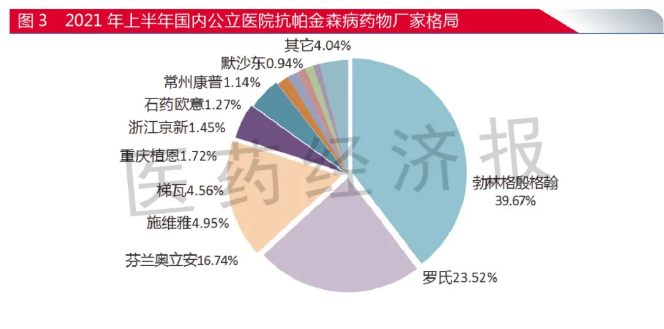

數(shù)據(jù)顯示,中國帕金森病治療藥物市場由進(jìn)口藥占領(lǐng)。2021年上半年,國內(nèi)公立醫(yī)院原研藥占據(jù)90.97%,分別由德國勃林格殷格翰、瑞士羅氏、芬蘭奧立安、法國施維雅、以色列梯瓦、美國默沙東、英國葛蘭素史克和比利時優(yōu)時比等8家把持。國產(chǎn)藥僅占據(jù)不到10%。

隨著國產(chǎn)仿制藥質(zhì)量和療效一致性評價、國談降價等政策的推動,藥品市場頻繁洗牌。2020年公立醫(yī)院國產(chǎn)抗帕金森病藥物TOP3供應(yīng)廠商是重慶植恩藥業(yè)、常州康普藥業(yè)、江蘇天士力帝益藥業(yè)。在2021年2月第四批國家組織藥品集中采購影響下,2021年上半年抗帕金森病藥物格局發(fā)生變化,浙江京新藥業(yè)、石藥歐意藥業(yè)進(jìn)入國產(chǎn)廠商前三甲。進(jìn)口品牌藥在公立醫(yī)院市場的比重較2020年下降了4個百分點。

品種更迭

普拉克索形成“1+10”格局

普拉克索是德國勃林格殷格翰公司開發(fā)上市的非麥角胺類多巴胺受體激動劑。1997年7月獲美國FDA批準(zhǔn)上市,商品名為Sifrol。2009年普拉克索全球銷售額達(dá)到11.17億歐元的巔峰。2005年12月30日,普拉克索獲批在我國注冊上市,商品名為森福羅。2014年8月1日,普拉克索緩釋片獲批注冊上市。

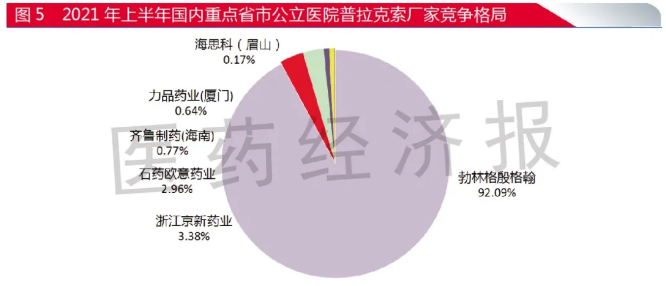

目前,普拉克索是國內(nèi)批準(zhǔn)過評最多的PD藥品種。2018年,浙江京新藥業(yè)的產(chǎn)品首仿獲批上市,隨后,江蘇恒瑞醫(yī)藥、海思科制藥(眉山)和齊魯制藥(海南)的產(chǎn)品獲準(zhǔn)上市,通過一致性評價。2021年,力品藥業(yè)(廈門)、北京北大維信生物科技、天津紅日藥業(yè)、成都康弘藥業(yè)集團(tuán)和深圳翰宇藥業(yè)等5家以仿制藥4類獲批過評,形成了原研國產(chǎn)“1+10”的格局。

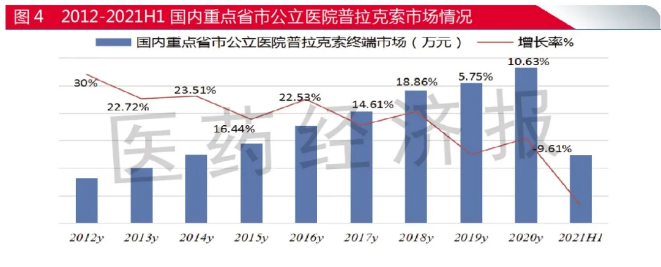

據(jù)米內(nèi)網(wǎng)數(shù)據(jù),2020年國內(nèi)重點省市公立醫(yī)院普拉克索用藥金額近3億元,較上一年增長10.63%。2021年,經(jīng)過第四批國采的較量,價格大幅下降,改寫了2018年以前普拉克索進(jìn)口藥獨(dú)霸國內(nèi)市場的局面。2021年上半年形成了進(jìn)口和國產(chǎn)“1+5”的格局。經(jīng)過國家藥品集采,國產(chǎn)仿制替代進(jìn)口的趨勢不可逆轉(zhuǎn)。

據(jù)公開數(shù)據(jù),原研藥“森福羅”緩釋片0.375g、0.75g和常釋片0.25mg價格降幅分別為63.10%、80%和15.10%。浙江京新藥業(yè)的“索普樂”3種規(guī)格平均價格降幅為80.53%,其他藥業(yè)的產(chǎn)品降幅也在80%左右。浙江京新藥業(yè)的產(chǎn)品預(yù)計2021年銷量可達(dá)2500萬片以上,是去年銷售量的8~10倍。

“金標(biāo)準(zhǔn)”左旋多巴復(fù)方平穩(wěn)增長

左旋多巴復(fù)方制劑是帕金森病的“金標(biāo)準(zhǔn)”用藥。國外帕金森病藥物市場中,左旋卡比多巴占據(jù)17.27%,多巴絲肼占據(jù)16.20%,屈昔多巴占據(jù)11.92%。2021年上半年,國內(nèi)重點城市公立醫(yī)院多巴絲肼占據(jù)23.55%,恩卡他朋雙多巴占2.32%,卡左雙多巴占據(jù)1.25%,屈昔多巴占據(jù)0.22%。

多巴絲肼是左旋多巴與芐絲肼復(fù)合制劑,20世紀(jì)70年代中期,羅氏公司的產(chǎn)品獲批上市;2003年,上海羅氏的多巴絲肼片收入中國藥品目錄集,商品名為美多芭。國內(nèi)上市的多巴絲肼膠囊由上海益生源藥業(yè)、上海福達(dá)制藥、廣州白云山制藥總廠、廣州白云山漢方現(xiàn)代藥業(yè)持有生產(chǎn)批文。

據(jù)米內(nèi)網(wǎng)數(shù)據(jù),2020年國內(nèi)重點省市公立醫(yī)院多巴絲肼用藥金額為1.3億元,2021年上半年增長率為8.78%。羅氏的美多芭占據(jù)了98%以上的份額,國產(chǎn)多巴絲肼膠囊約占2%。多巴絲肼片仿制藥已進(jìn)入開發(fā)日程。

卡左雙多巴走勢起伏跌宕

卡左雙多巴是杜邦制藥1991年5月獲準(zhǔn)上市的藥物,由卡比多巴-左旋多巴組成,商品名為Sinemet(息寧)。在中國上市許可持有人是MSD Sharp & Dohme GmbH,由Savio Industrial S.r.L.生產(chǎn)。1995年精華制藥集團(tuán)開發(fā)的卡比多巴-左旋多巴獲得生產(chǎn)批文,商品名為“西萊美”。

據(jù)米內(nèi)網(wǎng)數(shù)據(jù),2020年國內(nèi)重點省市公立醫(yī)院卡左雙多巴用藥金額為1460萬元,較上一年增長38.62%。目前,在國內(nèi)卡比多巴左旋多巴市場上,進(jìn)口藥息寧占據(jù)了90%以上。與劑型和規(guī)格有一定關(guān)聯(lián)性,西萊美是左旋多巴250mg+卡比多巴25mg片劑,而息寧是左旋多巴200mg+卡比多巴50mg緩釋片??梢?,報產(chǎn)國產(chǎn)緩釋片已是當(dāng)務(wù)之急。