12月24日訊

11省,正式官宣

12月21日,陜西省公共資源交易中心發(fā)布公告,宣布省際聯(lián)盟藥品集中帶量采購(gòu)工作自即日起開(kāi)始實(shí)施。

此次省際聯(lián)盟由陜西、湖南、海南、山西、廣西、貴州、甘肅、寧夏、青海、新疆、新疆生產(chǎn)建設(shè)兵團(tuán)等十一省(區(qū)、兵團(tuán))組成,開(kāi)展省級(jí)藥品帶量采購(gòu),并委托陜西省公共資源交易中心承擔(dān)藥品帶量采購(gòu)工作具體實(shí)施和日常事務(wù)。

對(duì)競(jìng)爭(zhēng)充分、臨床使用成熟、替代性強(qiáng)的藥品,通過(guò)專家遴選確定集中帶量采購(gòu)品種目錄

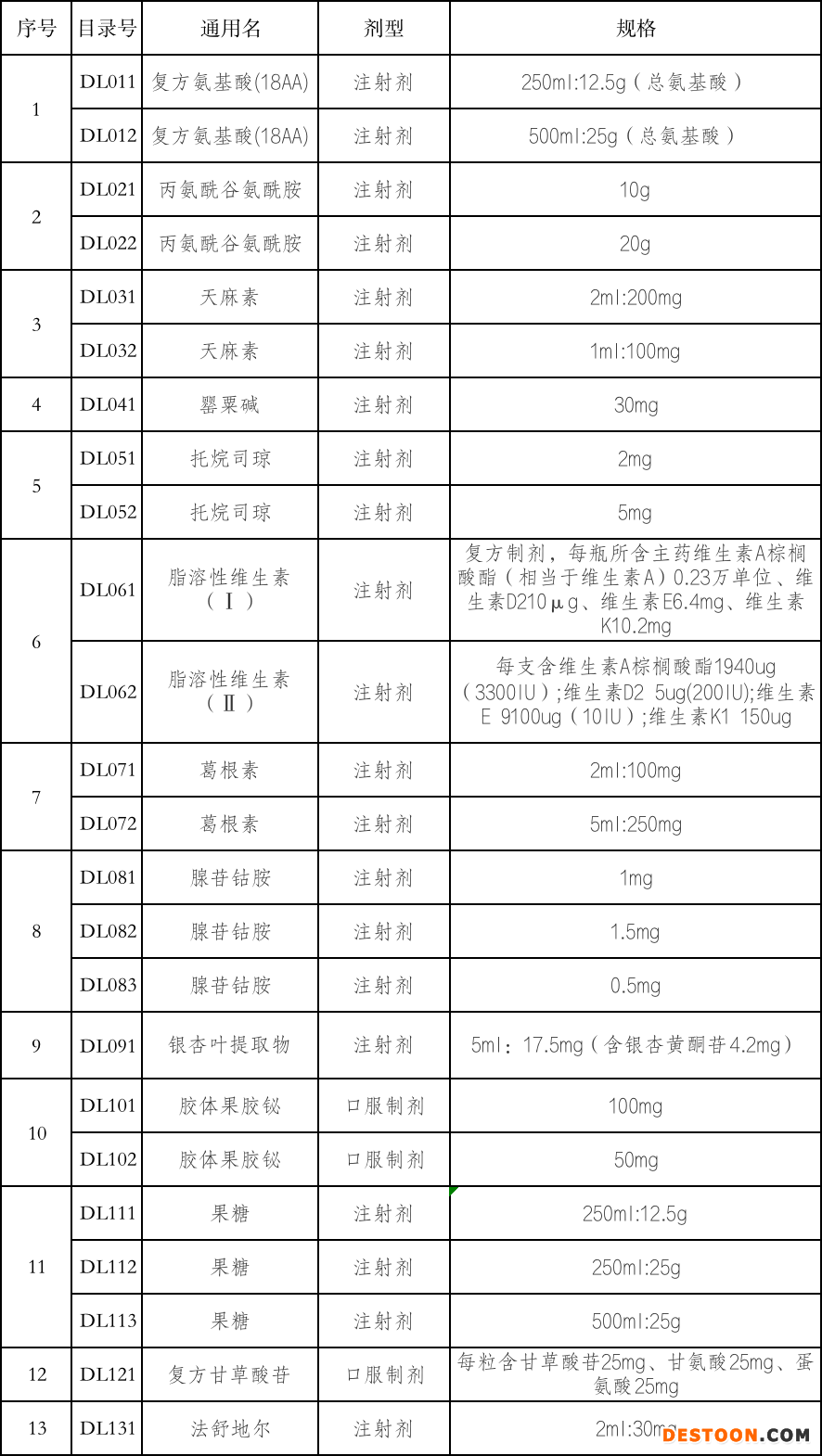

據(jù)悉,本次11省采購(gòu)聯(lián)盟是目前為止國(guó)內(nèi)涉及范圍最廣的藥品帶量采購(gòu)跨區(qū)域聯(lián)盟,覆蓋了整個(gè)大西北、西南兩省及其他區(qū)域。早在2個(gè)月前,業(yè)內(nèi)就流傳了此次采購(gòu)文件的相關(guān)細(xì)則,共涉及15個(gè)帶量采購(gòu)品種。

而此次正式公布的文件中,15個(gè)品種減至13個(gè),絕大多數(shù)為注射劑品種,13個(gè)品種分別是復(fù)方氨基酸(18AA)、丙氨酰谷氨酰胺、天/麻/素、罌/粟/堿、托烷司瓊、脂溶性維生素(Ⅰ)、葛根素、腺苷鈷胺、銀杏葉提取物、膠體果膠鉍、果糖、復(fù)方甘草酸苷、法舒地爾。

據(jù)省際聯(lián)盟藥品集中帶量采購(gòu)文件,首年約定采購(gòu)量按以下規(guī)則確定:實(shí)際中選企業(yè)為1家的,約定采購(gòu)量為首年約定采購(gòu)量計(jì)算基數(shù)的50%;實(shí)際中選企業(yè)為2家的,約定采購(gòu)量為首年約定采購(gòu)量計(jì)算基數(shù)的60%;實(shí)際中選企業(yè)為3家的,約定采購(gòu)量為首年約定采購(gòu)量計(jì)算基數(shù)的70%。

總體來(lái)看,此次報(bào)量還是相對(duì)審慎的,除了復(fù)方甘草酸苷口服常釋劑型達(dá)到了8234萬(wàn)片、膠體果膠鉍口服常釋劑型兩個(gè)劑型合計(jì)超過(guò)6000萬(wàn)/片,其余品種均未超過(guò)千萬(wàn)。

最大省際聯(lián)盟,評(píng)審規(guī)則是什么?

雖然報(bào)量相對(duì)保守,但11省聯(lián)合集采的輻射效應(yīng)也不容小覷,值得各藥企用心研究,尋求更大的市場(chǎng)份額——此次也采取了雙信封模式,主要規(guī)則如下:

1. 技術(shù)標(biāo)規(guī)則:

同一目錄,申報(bào)企業(yè)數(shù)量大于或等于3家的,將“技術(shù)標(biāo)評(píng)分”得分由高到低排序,按照“技術(shù)標(biāo)評(píng)分入圍數(shù)量表”的相應(yīng)數(shù)量,依次確定進(jìn)入綜合評(píng)分環(huán)節(jié)的產(chǎn)品(若最后一名得分相同時(shí),均進(jìn)入綜合評(píng)審環(huán)節(jié))。

2. 商務(wù)標(biāo)評(píng)分規(guī)則:

對(duì)進(jìn)入綜合評(píng)分環(huán)節(jié)的產(chǎn)品進(jìn)行商務(wù)標(biāo)評(píng)分。根據(jù)企業(yè)報(bào)價(jià),按照“價(jià)格分=100×(同組最低報(bào)價(jià)/該品種報(bào)價(jià))”,計(jì)算價(jià)格分。

3.綜合評(píng)分規(guī)則:

技術(shù)標(biāo)評(píng)分占綜合評(píng)分的20%;價(jià)格分占綜合評(píng)分的80%。依據(jù)綜合評(píng)分得分結(jié)果確定入圍品種。

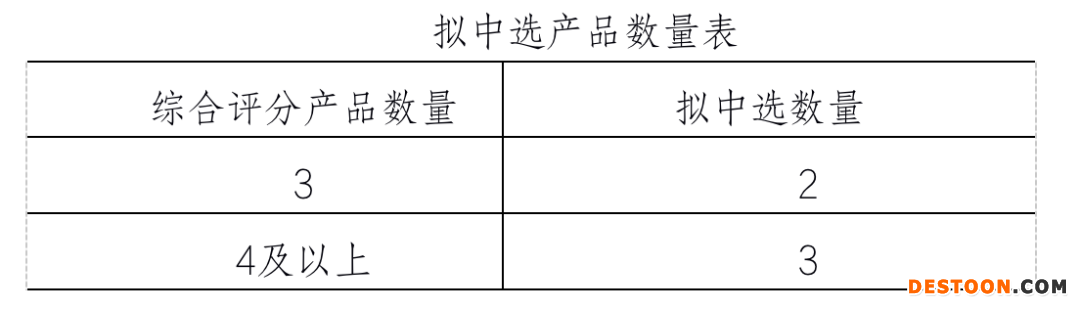

綜合評(píng)分=技術(shù)標(biāo)評(píng)分×20%+價(jià)格分×80%。將綜合評(píng)分由高到低排序,按照“擬中選產(chǎn)品數(shù)量表”的相應(yīng)數(shù)量,確定擬中選產(chǎn)品(若最后一名出現(xiàn)并列時(shí),價(jià)格分高的優(yōu)先入圍;價(jià)格分相同時(shí),產(chǎn)品產(chǎn)量得分高的優(yōu)先入圍)。

獲得擬中選資格的企業(yè)及申報(bào)品種,統(tǒng)一進(jìn)入供應(yīng)地區(qū)確認(rèn)程序。擬中選企業(yè)應(yīng)結(jié)合本企業(yè)產(chǎn)能確認(rèn)供應(yīng)地區(qū)。擬中選企業(yè)按申報(bào)報(bào)價(jià)由低到高(當(dāng)價(jià)格相同時(shí)技術(shù)標(biāo)得分高的優(yōu)先確定;技術(shù)標(biāo)得分相同時(shí)產(chǎn)品產(chǎn)量高的優(yōu)先確定)依次交替確認(rèn)供應(yīng)地區(qū),每個(gè)擬中選企業(yè)每次選擇一個(gè)?。▍^(qū)),重復(fù)上述過(guò)程,直至所有報(bào)量?。▍^(qū))選擇確認(rèn)完畢。

擬中選企業(yè)選擇時(shí)必須做出確認(rèn),不得棄權(quán),否則視同放棄擬中選資格,由其他擬中選企業(yè)依次確認(rèn)供應(yīng)地區(qū)。

藥品格局即將洗牌

雖然本次聯(lián)盟的報(bào)價(jià),比起省級(jí)帶量采購(gòu),并未出現(xiàn)較為明顯的上升和暴漲趨勢(shì)。但風(fēng)云藥談分析,這次11省聯(lián)盟“帶量采購(gòu)”的最大意義不在于這次的量,因?yàn)樽罱K的量的確一般般,但帶量采購(gòu)之后的市場(chǎng)開(kāi)拓確實(shí)不容小覷,總的來(lái)說(shuō),帶量采購(gòu)的邏輯對(duì)中標(biāo)藥企的市場(chǎng)拓展更為有利。

據(jù)了解,目前各省在探索不同的模式,在不同規(guī)則下企業(yè)的報(bào)價(jià)情況則會(huì)為后來(lái)者提供一定的啟示意義。江西、11省聯(lián)盟等不少省份的模式是“雙信封+帶量采購(gòu)”或者相關(guān)變體,福建省是“八標(biāo)+帶量采購(gòu)”,湖南省是“分類采購(gòu)+帶量采購(gòu)”,山西省是“擊穿價(jià)帶量采購(gòu)”,這更加考驗(yàn)企業(yè)的戰(zhàn)略意圖和成本管控。

不同的規(guī)則和機(jī)制下,中標(biāo)報(bào)價(jià)的高低有所區(qū)別。比如最早開(kāi)辟雙信封帶量采購(gòu)模式的江西,降幅分、絕對(duì)值分都值得多次分析。

事實(shí)上,陜西省此前就在省際聯(lián)盟的嘗試上卓有成效。此前,由其牽頭組織的寧夏、甘肅、青海、新疆、新疆建設(shè)兵團(tuán)、湖南、廣西、貴州、海南等10個(gè)?。▍^(qū)、兵團(tuán))組成聯(lián)盟對(duì)高值醫(yī)用耗材人工晶體帶量采購(gòu)。

在官方發(fā)布的數(shù)據(jù)中:參與本次集采的22家企業(yè)中,產(chǎn)生中選企業(yè)18家;在企業(yè)申報(bào)的100個(gè)品規(guī)中(進(jìn)口產(chǎn)品89個(gè)、國(guó)產(chǎn)產(chǎn)品11個(gè)),有56個(gè)中選(進(jìn)口產(chǎn)品50個(gè)、國(guó)產(chǎn)產(chǎn)品6個(gè));與省際聯(lián)盟?。▍^(qū)、兵團(tuán))原采購(gòu)價(jià)相比,中選價(jià)平均降幅44%,最高降幅達(dá)到85%。

此次陜西省發(fā)布文件,意味著廣受業(yè)內(nèi)關(guān)注的11省采購(gòu)聯(lián)盟正式開(kāi)啟,所產(chǎn)生的降價(jià)輻射效應(yīng),將對(duì)全國(guó)范圍內(nèi)的藥品格局產(chǎn)生影響。

110102000668(1)號(hào)

110102000668(1)號(hào)