2010年起,野生中藥材馴化成為業(yè)內(nèi)關(guān)注的熱點(diǎn)。近些年,一些野生品種馴化成功,解決了相應(yīng)中藥材原料資源枯竭加速、無(wú)法實(shí)現(xiàn)可持續(xù)利用的難題。但同時(shí)也要看到,部分野生變家種藥材的盲目推廣,無(wú)序擴(kuò)大生產(chǎn)也給投資者和產(chǎn)地帶來(lái)很大損失,白及就是其中的代表性品種。

01、白及價(jià)格因盲目擴(kuò)產(chǎn)迎來(lái)斷崖式跳水

圖1:1990.01-2022.09白及市場(chǎng)價(jià)格變化

從價(jià)格變化看,高價(jià)過(guò)后的低迷行情仍在持續(xù)。1990-2022年,白及行情分為3個(gè)重要階段:

第一階段(1990-2009年):白及需求快速增長(zhǎng),推動(dòng)行情不斷走高,價(jià)格從1990年的2.8元(公斤價(jià),下同)上漲至2009年的75元,上漲25.79倍,復(fù)合增長(zhǎng)率17.87%。這一時(shí)期,野生白及因社會(huì)用途擴(kuò)大,需求增長(zhǎng)明顯,導(dǎo)致資源量消耗加劇,行情穩(wěn)步走高。

第二階段(2010-2016年):白及資源緊缺,供求矛盾凸顯,價(jià)格從2010年的78元上漲至2016年900元,上漲10.54倍,復(fù)合增長(zhǎng)率41.82%。由于各產(chǎn)區(qū)濫采濫挖現(xiàn)象嚴(yán)重,野生資源蘊(yùn)藏量急劇下降,白及行情不斷創(chuàng)造新高。同時(shí),白及的高經(jīng)濟(jì)效益成為野生品快速馴化的最強(qiáng)推動(dòng)力,參與群體不斷壯大,20%-25%的野生白及原料被用于家種馴化,僅有75%-80%的野生白及原料用于流通,造成社會(huì)需求空前緊張。

第三階段(2017-2022年):白及產(chǎn)能激增明顯,行情呈斷崖式下跌。2017年,隨著第一批家種白及上市,供給緊張局面得到很大程度緩解。白及價(jià)格從2017年的800元回落至2022年的95元,跌幅88.13%。

02、高價(jià)刺激生產(chǎn)基地快速發(fā)展

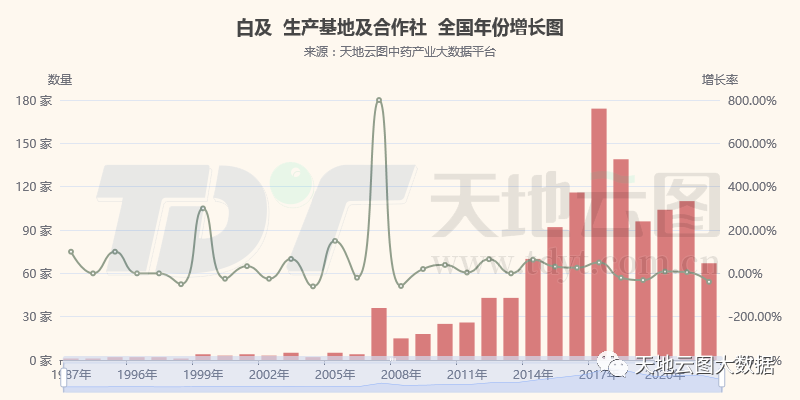

圖2:1987-2022年白及生產(chǎn)基地及合作社數(shù)量增長(zhǎng)情況

從基地建設(shè)看,2010年之后,白及生產(chǎn)基地及合作社迎來(lái)快速發(fā)展期。1990-2009年,白及生產(chǎn)基地及合作社有108家,其中,2007年增加36家,為這一時(shí)期增長(zhǎng)數(shù)量最多的年份。

2010-2022年,白及生產(chǎn)基地及合作社累計(jì)1105家,2017年增加174家,為這一時(shí)期增長(zhǎng)數(shù)量最多的年份。2010年之后與2010年之前相比,白及生產(chǎn)基地及合作社數(shù)量增長(zhǎng)了9.23倍。

通過(guò)圖1和圖2分析可見(jiàn),白及生產(chǎn)基地及合作社數(shù)量的增長(zhǎng)與白及價(jià)格變化存在明顯的正相關(guān)。

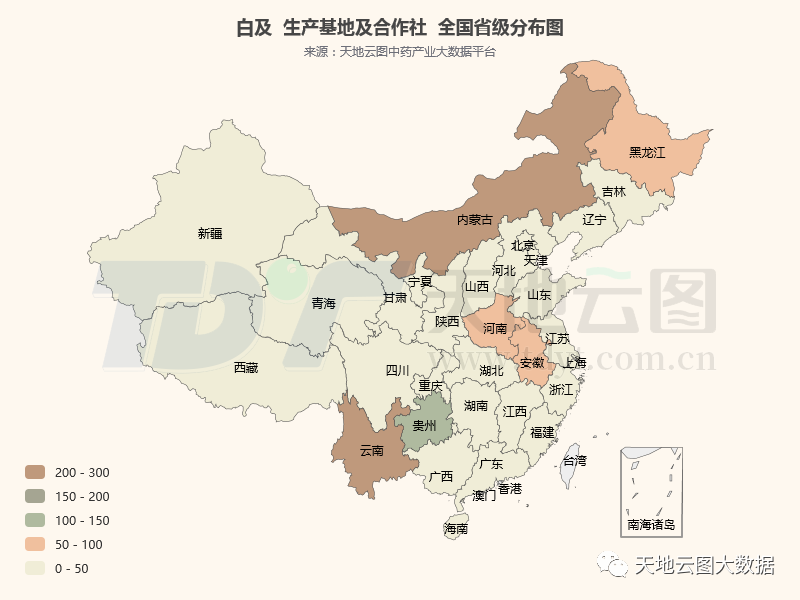

圖3:1990-2022年白及生產(chǎn)基地及合作社分布

從基地分布看,白及生產(chǎn)基地及合作社主要集中在西南、華中、華北地區(qū)。我國(guó)的白及資源主要分布在長(zhǎng)江流域各省,如云南、貴州、四川、重慶、廣西、湖南、江西、陜西、湖北等。2010年后,白及種植和生產(chǎn)開(kāi)始外延到山東、河南、浙江、安徽等省。同時(shí),在高經(jīng)濟(jì)效益的刺激下,各地開(kāi)始大規(guī)模種植,出現(xiàn)了少見(jiàn)的全國(guó)性種植情況。

03、生產(chǎn)基地快速建設(shè)并未帶來(lái)持續(xù)高效益

圖4:2010-2015年和2016-2022年白及生產(chǎn)基地及合作社各省增長(zhǎng)情況

從各省增長(zhǎng)看,白及生產(chǎn)基地及合作社的快速增加集中在西南、華中、華北地區(qū)。2010-2022年,我國(guó)白及生產(chǎn)基地及合作社累計(jì)1105家,云南、內(nèi)蒙古和貴州分別以360家、226家和103家的數(shù)量位居前三,合計(jì)占比62.35%。

2016年以后,白及生產(chǎn)基地及合作社數(shù)量增加507家,云南、內(nèi)蒙古和貴州分別增加162家、88家和69家, 合計(jì)占比62.92%。

白及的全國(guó)性種植以及生產(chǎn)基地及合作社的快速增長(zhǎng),是造成2017年后白及產(chǎn)能嚴(yán)重過(guò)剩的直接原因。

圖5:2018-2022年白及畝產(chǎn)凈收益

從畝產(chǎn)凈收益看,種植收益快速下滑,并持續(xù)在低位徘徊。白及畝產(chǎn)凈收益從2018年的15,2350元下滑至2021年最低時(shí)的3700元,降幅97.57%。由于市場(chǎng)價(jià)格不斷下挫,而生產(chǎn)成本逐年提高,白及畝產(chǎn)凈收益越來(lái)越微薄。

2020-2022年,白及畝產(chǎn)凈收益在萬(wàn)元以下徘徊,對(duì)于一個(gè)需要種植2-3年的中藥材品種來(lái)說(shuō),收益水平已跌破種植戶預(yù)期。

04、野生馴化工作提速,高價(jià)品種是首選

圖6:中藥材來(lái)源類指數(shù):野生99 (來(lái)源:中藥材天地網(wǎng))

從野生99指數(shù)看,野生品類行情持續(xù)高漲,刺激野生馴化工作迅速開(kāi)展。野生99指數(shù)從2010年最低的1448.55點(diǎn)增長(zhǎng)至2022年最高3682.35點(diǎn),漲幅達(dá)154.21%,復(fù)合增長(zhǎng)率為4.14%。期間,像重樓、黃精、蒼術(shù)、赤芍、廣豆根等品種,吸引眾多投資者和產(chǎn)地加入野生變家種工作,很大程度上彌補(bǔ)了上述品種野生資源難以持續(xù)的難題。

圖7:1990.01-2022.09 赤芍中藥材價(jià)格圖

京赤芍:年需求量約3000噸左右。國(guó)內(nèi)主要分布在內(nèi)蒙古、遼寧、吉林、黑龍江、河北、山西等省份。

因各主產(chǎn)區(qū)蘊(yùn)藏量急劇下降,導(dǎo)致市場(chǎng)行情持續(xù)走高。近些年,各產(chǎn)區(qū)開(kāi)始積極參與野生馴化工作,主要利用野生根莖進(jìn)行移栽或者仿野生種植,但由于產(chǎn)能不高,符合藥典含量標(biāo)準(zhǔn)的家種京赤芍偏少,尚無(wú)法滿足市場(chǎng)需求,目前仍以野生貨源供給為主。但由于參與馴化的群體不斷增加,技術(shù)改良后,產(chǎn)能將會(huì)逐漸增加,未來(lái)需要密切留意京赤芍發(fā)展情況。

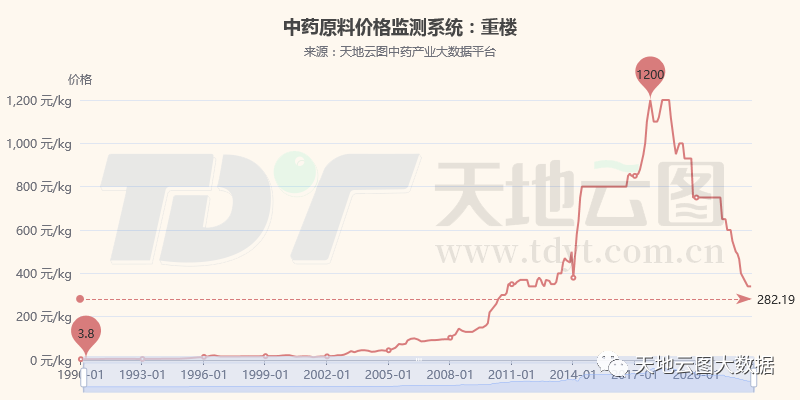

圖8:1990.01-2022.09 重樓中藥材價(jià)格

重樓:年需求量在2500噸左右。國(guó)內(nèi)主要分布云南、四川、貴州、陜西、湖南、廣西、湖北等偏西南地區(qū);國(guó)外分布在緬甸、越南、老撾等東南亞國(guó)家。

2010年后,以云南為中心,重樓種植快速向貴州、四川、重慶等省份擴(kuò)張,之后迅速擴(kuò)展到福建、江蘇、浙江、湖南、湖北等省區(qū),最后外延到全國(guó)絕大部分省份。由于種植面積高達(dá)數(shù)萬(wàn)畝,龐大的產(chǎn)能導(dǎo)致重樓行情出現(xiàn)斷崖式跳水且不斷下挫。

05、建立信息監(jiān)測(cè)預(yù)警和產(chǎn)銷對(duì)接平臺(tái),精準(zhǔn)指導(dǎo)生產(chǎn)

通過(guò)對(duì)白及、赤芍、重樓的分析以及瑪珈、黑枸杞、石斛和山豆根等品種野生變家種過(guò)程中的經(jīng)驗(yàn)教訓(xùn),我平臺(tái)總結(jié)了中藥材野生馴化的幾點(diǎn)規(guī)律。

1、原料價(jià)格是倒逼生產(chǎn)發(fā)展的根本因素 當(dāng)野生資源不可持續(xù)或政策性因素導(dǎo)致藥用標(biāo)準(zhǔn)提高后,相關(guān)野生藥材的價(jià)格快速上漲并達(dá)到某個(gè)閾值(價(jià)格節(jié)點(diǎn)),必然刺激資本和產(chǎn)地轉(zhuǎn)向野生馴化,從而實(shí)現(xiàn)規(guī)?;a(chǎn),降低價(jià)格的同時(shí)也大大緩解供給不足難題。因此,野生藥材的馴化是保障中藥材原料可持續(xù)供給的必經(jīng)之路。

2、盲目擴(kuò)張必然導(dǎo)致價(jià)格大上大下 當(dāng)一種馴化技術(shù)成熟后,種子種苗商、部分專家、科研機(jī)構(gòu)和生產(chǎn)基地為實(shí)現(xiàn)投入回報(bào),通過(guò)片面夸大該品種的前景和市場(chǎng)空間,加大力度推動(dòng)產(chǎn)地?cái)U(kuò)張和產(chǎn)能擴(kuò)大,以便推銷種子種苗、生產(chǎn)技術(shù)和配套設(shè)備,從而帶來(lái)該馴化藥材生產(chǎn)的盲目擴(kuò)張,出現(xiàn)藥賤傷農(nóng),為下一輪價(jià)格上漲埋下伏筆。

3、市場(chǎng)需求最終推動(dòng)生產(chǎn)和價(jià)格實(shí)現(xiàn)動(dòng)態(tài)平衡 通過(guò)一輪或幾輪的價(jià)格漲跌后,藥材的生產(chǎn)規(guī)模和價(jià)格最終將實(shí)現(xiàn)某種動(dòng)態(tài)平衡。而實(shí)現(xiàn)這種平衡根本推動(dòng)力來(lái)自市場(chǎng)需求,瑪卡、黑枸杞為什么產(chǎn)地會(huì)消失?因?yàn)槭袌?chǎng)需求大幅萎縮;天/麻、厚樸、杜仲等野生變家種藥材為何近年來(lái)行情基本穩(wěn)定,因?yàn)樯a(chǎn)與需求相匹配了;白及、重樓、石斛、赤芍價(jià)格為何還在大上大下,因?yàn)槠湫星檎鹗幹芷谶€沒(méi)結(jié)束。

所以,通過(guò)精準(zhǔn)的信息監(jiān)測(cè)預(yù)警,快速將市場(chǎng)需求反饋到生產(chǎn)端,成為穩(wěn)定野生馴化藥材生產(chǎn)供應(yīng)的關(guān)鍵手段。這種信息導(dǎo)航,既有價(jià)格預(yù)警,還應(yīng)該有產(chǎn)銷雙方的一站式對(duì)接,從而避免盲目生產(chǎn)、惡意誤導(dǎo),人為拉長(zhǎng)價(jià)格震蕩周期。