最近,老字號上市公司東阿阿膠發(fā)布了2022年上半年業(yè)績預(yù)告,預(yù)計(jì)實(shí)現(xiàn)凈利潤2.7億-3.4億元,同比增長80%-127%,業(yè)績亮眼。

一、阿膠行業(yè)屬于小市場,大企業(yè)

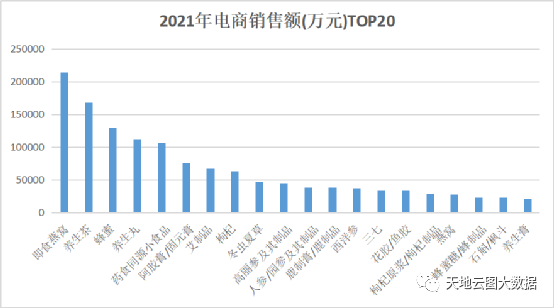

圖1:2021年1-12月國內(nèi)電商渠道中藥保健產(chǎn)品銷售靠前品種

國內(nèi)現(xiàn)有阿膠企業(yè)數(shù)量超過200家,市場分化非常明顯。東阿阿膠、福膠兩大品牌的市場占有率高、品牌影響大,形成第一梯隊(duì);同仁堂、宏濟(jì)堂、九芝堂、太極集團(tuán)、胡慶余和蘭州佛慈等,借助自身品牌和市場優(yōu)勢,紛紛發(fā)力阿膠市場,形成潛力很大的第二梯隊(duì)。其余數(shù)量較多的廠家或產(chǎn)量小,或質(zhì)量差,市場影響較小。

據(jù)天地云圖中藥產(chǎn)業(yè)大數(shù)據(jù)平臺統(tǒng)計(jì),2017-2018年,僅阿膠(含有阿膠成分的食品及保健品未計(jì)算在內(nèi))的市場規(guī)模約126億元,2020-2021年,阿膠市場規(guī)模達(dá)200多億元,年增長幅度在15%-20%,低于業(yè)內(nèi)預(yù)期(如果算上民間日益興盛的膏方食療,阿膠類產(chǎn)品的市場規(guī)模將翻倍)。

二、近十年走出一波跌宕起伏的行情

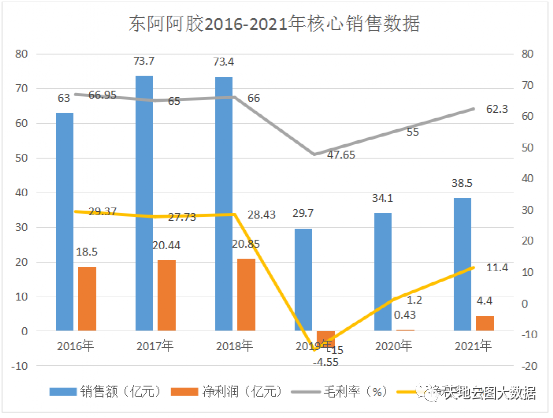

最近十年,東阿阿膠業(yè)績走勢可謂跌宕起伏。從2012年起,東阿阿膠一直保持高速增長,每年的凈利潤在10億元以上,其中2017年和2018年的凈利潤更是超過了20億元。

但到了 2019年,突然遭遇困境,虧損4.4億元,2020年繼續(xù)虧損幾千萬元。2019-2020年,東阿阿膠的股票多次跌停,股價比2017年巔峰時跌幅超過60%。

圖2:2016-2021年東阿阿膠核心銷售數(shù)據(jù)

2021年,東阿阿膠扭虧為盈,當(dāng)年凈利潤3.5億元。2022年上半年繼續(xù)保持高增長,凈利潤已經(jīng)接近去年全年的凈利潤。這一業(yè)績比起2017-2018年的巔峰狀態(tài)雖然還有差距,但可以看到,東阿阿膠已經(jīng)走出低谷,找到了新的增長動力。

三、成敗都在高端補(bǔ)品

十年前,也就是2012年,現(xiàn)象級電視劇《甄嬛傳》火遍大江南北。有人說,這背后的最大贏家是東阿阿膠,《甄嬛傳》更被戲稱為“東阿阿膠傳”,劇中,東阿阿膠的出場率實(shí)在太高了。

有消息稱,當(dāng)年東阿阿膠僅僅給了《甄嬛傳》劇組200萬元的贊助費(fèi),這可能也是有史以來投入產(chǎn)出比最高的廣告植入。也正是在2012年,東阿阿膠的凈利潤首次突破10億元。

我們常說,一個產(chǎn)品最重要的就是“搶占用戶心智”。憑借《甄嬛傳》,東阿阿膠進(jìn)一步夯實(shí)了品牌在人們心目中的定位:高端補(bǔ)品,“宮廷御用”,適用于需要調(diào)節(jié)氣血的30歲以上女性。一句話,這是一種“貴婦專用補(bǔ)品”。

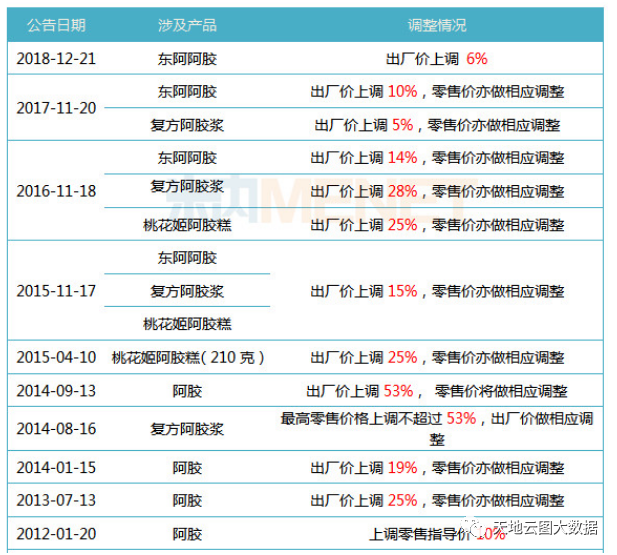

可以說,這個清晰的產(chǎn)品定位,既是東阿阿膠之前保持高利潤的法寶,也是它后來陷入困境的原因。既然是“貴婦專用”,那價格當(dāng)然不能太便宜。據(jù)不完全統(tǒng)計(jì),2010-2019年,東阿阿膠一共提價14次,250克一包的產(chǎn)品終端零售價,從162元漲到了1499元,9年漲了9倍,東阿阿膠從一種普通補(bǔ)品變成了補(bǔ)品中的LV,也因此得到了“藥中茅臺”的稱號。

表1:東阿阿膠多次提價

不過,這種高增長的態(tài)勢在2018年出現(xiàn)了轉(zhuǎn)折。2018年,東阿阿膠的營業(yè)收入和凈利潤同比不再增長,與2017年基本持平;2019年,營業(yè)收入大幅下滑60%,業(yè)績由盈轉(zhuǎn)虧。而且,在2019年繼續(xù)提價的情況下,公司毛利率從頭一年的68%下降到48%。

四、提價帶來的庫存危機(jī)

毛利率下降最直接的原因,是企業(yè)出現(xiàn)了庫存危機(jī),當(dāng)然這個庫存危機(jī)也要一分為二來看,一方面,經(jīng)銷商囤貨導(dǎo)致渠道庫存積壓;另一方面,驢皮原料價格暴跌導(dǎo)致原料庫存危機(jī)。

首先,在產(chǎn)品暢銷、廠家頻頻提價的情況下,經(jīng)銷商有很強(qiáng)的囤貨動機(jī)。2017-2019年,東阿阿膠的應(yīng)收賬款占營收的比重越來越高,這意味著,這段時間的業(yè)績增長可能只是經(jīng)銷商大量囤貨的結(jié)果,而并不是真正賣給了消費(fèi)者。

但是,阿膠畢竟與茅臺不同。茅臺不會過期,可以囤著慢慢賣,而阿膠的保質(zhì)期只有5年。在高端市場趨于飽和,同時有一大批囤積的阿膠即將到期的情況下,經(jīng)銷商停止進(jìn)貨,轉(zhuǎn)而競相打折去庫存。這相當(dāng)于放大了市場的波動,讓東阿阿膠的業(yè)績出現(xiàn)暴跌。

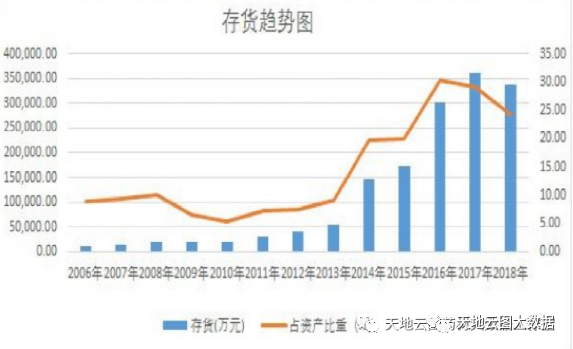

圖3:東阿阿膠2006-2018年庫存變化

其次,原料出庫危機(jī),如圖3所示,2014-2018年,東阿阿膠的存貨明顯增長。而庫存構(gòu)成中最核心的還是原材料。說明東阿阿膠在過去十年中一直不停地囤積原材料,也就是囤驢皮。這一舉措背后折射出其對原料——驢皮供應(yīng)不充足的擔(dān)心,從一個側(cè)面反映出東阿阿膠對原材料的掌控能力不足。當(dāng)驢皮價格從150元/公斤的高點(diǎn)下跌到45元/公斤的低點(diǎn)時,公司庫存價值一下子貶值2/3。

庫存危機(jī)背后更深層的原因是,東阿阿膠一直以來的提價增長模式難以為繼。

前面說了,東阿阿膠的產(chǎn)品價格9年漲9倍,但總營業(yè)收入只漲了3倍。這說明,在不斷漲價的過程中,銷售數(shù)量是在減少的。換句話說,一部分能夠承受得起高價格的高凈值核心客戶,也就是“貴婦群體”,撐起了東阿阿膠的利潤,但更多的消費(fèi)者被擠出去了,消費(fèi)群體在逐漸縮小。當(dāng)價格達(dá)到了消費(fèi)者的心理上限,東阿阿膠不能再繼續(xù)提價,那么業(yè)績增長也就到頭了。

五、東阿阿膠的年輕化戰(zhàn)略初步取得成功

危機(jī)迫使東阿阿膠做了一系列轉(zhuǎn)型措施以自救。比如,進(jìn)行渠道改革,推進(jìn)渠道扁平化,不再向經(jīng)銷商壓貨。同時,進(jìn)行數(shù)字化轉(zhuǎn)型,積極擁抱新零售。而最重要的一點(diǎn),是重新定位產(chǎn)品,實(shí)現(xiàn)消費(fèi)者群體的破圈。具體來說,就是放棄“貴婦專用補(bǔ)品”的產(chǎn)品定位,變成“年輕人都在吃的養(yǎng)生保健品”。

1、是食用的零食化 傳統(tǒng)的阿膠食用方法非常麻煩,吃的時候需要加入黑芝麻、核桃仁、桂圓肉等一起熬煮,火候要夠,儀式感要足。僅這一點(diǎn),就能將怕麻煩的年輕人嚇跑。2020年,東阿阿膠推出了重新包裝后的桃花姬阿膠糕,一種高顏值的休閑零食,包裝國潮,口味多樣,開袋即食,可供年輕人“邊造邊養(yǎng)生”。

2、東阿阿膠使用場景的多樣化 傳統(tǒng)上,阿膠是一種冬季滋補(bǔ)品,夏天是銷售淡季。東阿阿膠通過進(jìn)一步細(xì)分場景,消滅淡旺季的波動。比如,針對熬夜場景,推出真顏小分子阿膠,瓶身與SKⅡ大紅瓶類似,號稱是“真顏大紅瓶”;針對健身減脂場景,推出阿膠芝麻丸;針對膠原蛋白流失,推出阿膠紅棗汁軟糖,還是貓爪造型的,非??蓯?。

3、各種聯(lián)名款讓東阿阿膠破圈 東阿阿膠之前的產(chǎn)品形態(tài)只有三種:阿膠塊、阿膠漿、阿膠糕。2020年,公司推出一種新的產(chǎn)品形態(tài),阿膠粉,可以作為一切飲品的伴侶,比如“酸奶+阿膠粉”“冰淇淋+阿膠粉”“奶茶+阿膠粉”甚至“咖啡+阿膠粉”等。對于年輕人喜歡什么,咖啡茶飲這些新消費(fèi)品牌最了解不過,東阿阿膠在營銷上搭上了它們的快車,做起了各種聯(lián)名款。

綜上所述,到2021年第三季度,參與營銷活動的年輕消費(fèi)者占比達(dá)到70%,不到2年漲了7倍。目前在小紅書上,有關(guān)東阿阿膠的筆記有2萬多篇。曾經(jīng)只用來“孝敬長輩”的東阿阿膠,變成了年輕女性犒勞自己的養(yǎng)生時尚。

而據(jù)百度搜索指數(shù)排名顯示,19歲至39歲的年輕群體,正日益成長為國內(nèi)保健品消費(fèi)的主力軍。東阿阿膠再次成功破圈,也給那些百年老店們上了一課,只有抓住當(dāng)下核心消費(fèi)群體,產(chǎn)品才有競爭力。