9月16日訊 9月8日,國(guó)家藥監(jiān)局發(fā)布《關(guān)于注銷(xiāo)注射用前列地爾等78個(gè)藥品注冊(cè)證書(shū)的公告》(2020年第96號(hào))。公告指出,根據(jù)《中華人民共和國(guó)藥品管理法實(shí)施條例》和《藥品注冊(cè)管理辦法》的有關(guān)規(guī)定,國(guó)家藥品監(jiān)督管理局決定注銷(xiāo)注射用前列地爾等78個(gè)藥品注冊(cè)證書(shū)。本次注銷(xiāo)藥品注冊(cè)證書(shū)的藥品有小兒氨酚黃那敏顆粒、注射用前列地爾、馬來(lái)酸氯苯那敏片、頭孢拉定顆粒、頭孢氨芐顆粒、阿莫西林膠囊、異煙肼片、銀黃顆粒、鹽酸雷尼替丁膠囊等常見(jiàn)品種。

產(chǎn)品退市將成常態(tài)

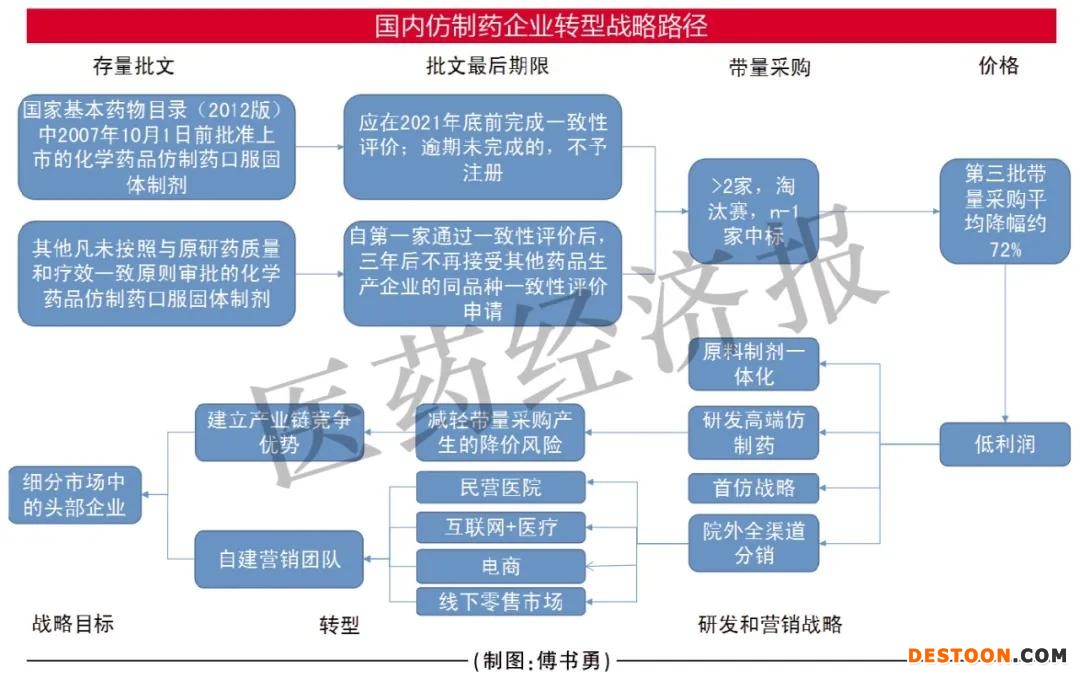

事實(shí)上,直至2021年底,藥品注冊(cè)證書(shū)注銷(xiāo)將會(huì)成為常態(tài),原因主要是國(guó)家基本藥物目錄(2012年版)仿制藥一致性評(píng)價(jià)的政策要求。

2016年3月5日,國(guó)務(wù)院辦公廳《關(guān)于開(kāi)展仿制藥質(zhì)量和療效一致性評(píng)價(jià)的意見(jiàn)》(國(guó)辦發(fā)〔2016〕8號(hào))規(guī)定,國(guó)家基本藥物目錄(2012年版)中2007年10月1日前批準(zhǔn)上市的化學(xué)藥品仿制藥口服固體制劑,應(yīng)在2018年底前完成一致性評(píng)價(jià)。其中,需開(kāi)展臨床有效性試驗(yàn)和存在特殊情形的品種,應(yīng)在2021年底前完成一致性評(píng)價(jià);逾期未完成的,不予再注冊(cè)。

2016年5月25日,原食品藥品監(jiān)管總局發(fā)布《關(guān)于落實(shí)<國(guó)務(wù)院辦公廳關(guān)于開(kāi)展仿制藥質(zhì)量和療效一致性評(píng)價(jià)的意見(jiàn)>有關(guān)事項(xiàng)的公告》(食藥總局公告2016年第106號(hào)),除國(guó)辦發(fā)〔2016〕8號(hào)文規(guī)定以外的化學(xué)藥品仿制口服固體制劑,自第一家通過(guò)一致性評(píng)價(jià)后,三年后不再受理其他藥品生產(chǎn)企業(yè)的同品種一致性評(píng)價(jià)申請(qǐng)。

從國(guó)辦發(fā)〔2016〕8號(hào)文可知,屬于2012版《國(guó)家基本藥物目錄》中的產(chǎn)品,必須在2021年完成一致性評(píng)價(jià),否則不再注冊(cè)。按照我國(guó)仿制藥一致性評(píng)價(jià)所用時(shí)限約一年左右,這類(lèi)產(chǎn)品距離最后期限還有15個(gè)月左右的時(shí)間,若現(xiàn)在還未進(jìn)行一致性評(píng)價(jià),遲早也要退出市場(chǎng)。根據(jù)食藥總局公告2016年第106號(hào)文,其他化學(xué)藥品仿制口服固體制劑若第一家通過(guò)一致性評(píng)價(jià),注冊(cè)受理工作三年后也會(huì)“自動(dòng)關(guān)門(mén)”。長(zhǎng)痛不如短痛,對(duì)一些中小制藥企業(yè)而言,現(xiàn)有品種不可能通過(guò)一致性評(píng)價(jià),未來(lái)必然退出市場(chǎng)。既然看不到希望,為何不換個(gè)方向?

產(chǎn)業(yè)鏈和全市場(chǎng)競(jìng)爭(zhēng)

機(jī)會(huì)成本理論表明,資源是有限的,會(huì)被用在投資回報(bào)率最高的領(lǐng)域。近幾年,國(guó)家推行的系列政策,如仿制藥一致性評(píng)價(jià)、醫(yī)??刭M(fèi)、重點(diǎn)監(jiān)控藥品目錄、帶量采購(gòu)、嚴(yán)厲打擊商業(yè)賄賂等改變了公立醫(yī)療機(jī)構(gòu)的市場(chǎng)格局,國(guó)家鼓勵(lì)“藥物創(chuàng)新”,“騰籠換鳥(niǎo)”,降低仿制藥價(jià)格已經(jīng)成為大勢(shì)所趨,傳統(tǒng)的代理制渠道模式逐漸被淘汰,缺乏高價(jià)格支持的仿制藥難以在公立醫(yī)療機(jī)構(gòu)市場(chǎng)生存,國(guó)內(nèi)仿制藥企業(yè)何去何從?原料制劑一體化+全渠道自建營(yíng)銷(xiāo)團(tuán)隊(duì),或許是一種不錯(cuò)的選擇,起碼可以化解價(jià)格競(jìng)爭(zhēng)帶來(lái)的部分風(fēng)險(xiǎn)。

事實(shí)表明,不重視研發(fā)和分銷(xiāo)渠道建設(shè)的國(guó)內(nèi)仿制藥企業(yè)生存空間越來(lái)越小,仿制藥市場(chǎng)低利潤(rùn)將會(huì)成為行業(yè)常態(tài),依靠規(guī)模經(jīng)濟(jì)優(yōu)勢(shì)或許還能獲得一定的生存空間。

而企業(yè)要想發(fā)展,一方面必須實(shí)現(xiàn)原料制劑一體化,從原料生產(chǎn)環(huán)節(jié)控制成本,同時(shí),注重研發(fā)高端仿制藥,建立行業(yè)壁壘,或者實(shí)現(xiàn)首仿戰(zhàn)略,獲得難得的市場(chǎng)先機(jī),實(shí)現(xiàn)產(chǎn)業(yè)鏈競(jìng)爭(zhēng)優(yōu)勢(shì)。

另一方面,自建營(yíng)銷(xiāo)團(tuán)隊(duì),降低對(duì)院內(nèi)公立醫(yī)療機(jī)構(gòu)市場(chǎng)的依懶,逐漸打通民營(yíng)醫(yī)院市場(chǎng)、互聯(lián)網(wǎng)+醫(yī)療市場(chǎng)、網(wǎng)上渠道和線(xiàn)下零售市場(chǎng)等,在處方外流政策推動(dòng)下,這些市場(chǎng)增速高于公立醫(yī)療機(jī)構(gòu)市場(chǎng)。只有實(shí)現(xiàn)全市場(chǎng)覆蓋,才能控制渠道,未來(lái)國(guó)內(nèi)仿制藥企業(yè)的競(jìng)爭(zhēng)必然是產(chǎn)業(yè)鏈和全市場(chǎng)的競(jìng)爭(zhēng)。

可以預(yù)見(jiàn),批文將成為稀缺資源,多品種集團(tuán)競(jìng)爭(zhēng)格局成為過(guò)去式,注重市場(chǎng)調(diào)研和市場(chǎng)細(xì)分,謹(jǐn)慎選擇過(guò)評(píng)品種,重點(diǎn)打造重磅品種,實(shí)現(xiàn)細(xì)分市場(chǎng)壟斷,將成為國(guó)內(nèi)仿制藥市場(chǎng)的競(jìng)爭(zhēng)常態(tài)。兼并、重組和退市,是國(guó)內(nèi)仿制藥行業(yè)資源優(yōu)化的過(guò)程,只有國(guó)內(nèi)企業(yè)規(guī)模越來(lái)越大,市場(chǎng)集中度越來(lái)越高,綜合實(shí)力才會(huì)越來(lái)越強(qiáng),才能“閃轉(zhuǎn)騰挪”,玩轉(zhuǎn)“仿創(chuàng)結(jié)合”或“創(chuàng)仿結(jié)合”,甚至“全球新”等戰(zhàn)略。

據(jù)不完全統(tǒng)計(jì),A股及港股上市藥企中,百濟(jì)神州、恒瑞、復(fù)星3家藥企的研發(fā)投入合計(jì)近百億元;8成藥企研發(fā)投入同比有所增長(zhǎng),14家藥企研發(fā)投入占營(yíng)業(yè)收入比重超過(guò)10%。我國(guó)仿制藥行業(yè)頭部藥企迅速崛起,參與國(guó)內(nèi)外市場(chǎng)的全面競(jìng)爭(zhēng),還看今朝。

110102000668(1)號(hào)

110102000668(1)號(hào)