近段時(shí)間,南京正大天晴制藥拿下了培唑帕尼片國(guó)內(nèi)首仿、瑞戈非尼片國(guó)產(chǎn)第二家,公司的抗腫瘤藥產(chǎn)品線(xiàn)再添多員猛將。近幾年,公司加快創(chuàng)新轉(zhuǎn)型升級(jí),2022年再有1款1類(lèi)新藥獲批臨床,5個(gè)高端仿制藥獲批上市且均為國(guó)產(chǎn)前三家獲批;目前公司還有15個(gè)高端仿制藥沖刺上市,其中9個(gè)有望爭(zhēng)奪首仿。第八批國(guó)采即將在本月底開(kāi)標(biāo),南京正大天晴制藥有兩個(gè)產(chǎn)品應(yīng)戰(zhàn),搶食“億級(jí)”市場(chǎng)。

抗腫瘤藥、造影劑雙豐收,9大品種銷(xiāo)售暴漲

米內(nèi)網(wǎng)數(shù)據(jù)顯示,南京正大天晴制藥在2020-2022年共拿下了21個(gè)新產(chǎn)品的生產(chǎn)批文,隨著新產(chǎn)品進(jìn)入市場(chǎng),公司的市場(chǎng)競(jìng)爭(zhēng)力進(jìn)一步提升。2022年在重點(diǎn)省市公立醫(yī)院終端,南京正大天晴制藥的銷(xiāo)售規(guī)模首次超過(guò)6億元,增速達(dá)13.38%。

圖1:南京正大天晴制藥的抗腫瘤藥和造影劑銷(xiāo)售情況(單位:萬(wàn)元)

來(lái)源:米內(nèi)網(wǎng)重點(diǎn)省市公立醫(yī)院藥品終端競(jìng)爭(zhēng)格局

從目前的情況來(lái)看,抗腫瘤藥和造影劑是公司兩大暢銷(xiāo)品類(lèi),合共為公司貢獻(xiàn)超過(guò)五成業(yè)績(jī)。截至目前,南京正大天晴制藥有8個(gè)抗腫瘤藥獲得生產(chǎn)批文,其中6個(gè)是2018年后獲批的新品。造影劑方面,公司在2018年拿下了碘克沙醇注射液,2020年拿下了碘帕醇注射液,2022年在重點(diǎn)省市公立醫(yī)院終端造影劑市場(chǎng),公司的碘克沙醇注射液和碘帕醇注射液分別排在品牌TOP14、TOP15,兩大產(chǎn)品火了全開(kāi),持續(xù)為公司業(yè)績(jī)提振。

表1:2022年南京正大天晴制藥TOP20榜單中增速超100%的品種

來(lái)源:米內(nèi)網(wǎng)重點(diǎn)省市公立醫(yī)院藥品終端競(jìng)爭(zhēng)格局

2022年公司TOP20品種中有9個(gè)銷(xiāo)售額增速超過(guò)100%,侖伐替尼、托伐普坦、阿瑞匹坦、氯吡格雷更是超過(guò)1000%。從亞類(lèi)情況來(lái)看,這些銷(xiāo)售暴漲的品種除了涉及抗腫瘤藥和造影劑,公司的抗血栓形成藥、高血壓用藥、止吐藥和止惡心藥也有快速成長(zhǎng)的態(tài)勢(shì)。

兩款1類(lèi)新藥順利推進(jìn),9個(gè)高端仿制藥搶首仿

表2:2022年至今南京正大天晴制藥獲批的產(chǎn)品情況

來(lái)源:米內(nèi)網(wǎng)中國(guó)申報(bào)進(jìn)度(MED)數(shù)據(jù)庫(kù)

2022年,南京正大天晴制藥迎來(lái)了新版藥品注冊(cè)管理辦法實(shí)施以來(lái)第二款獲批臨床的1類(lèi)新藥,此外還有5個(gè)高端仿制藥獲批上市并視同過(guò)評(píng)。

圖2:公司兩款1類(lèi)新藥的項(xiàng)目進(jìn)度

來(lái)源:米內(nèi)網(wǎng)新版數(shù)據(jù)庫(kù)

NTQ1062片是一款A(yù)KT抑制劑,2021年5月提交新藥臨床申請(qǐng),隨后獲得批準(zhǔn),目前該新藥的晚期實(shí)體瘤適應(yīng)癥I期臨床正在進(jìn)行中。NTQ2494片是2022年10月提交臨床申請(qǐng),去年年底獲批,擬用于晚期惡性血液腫瘤患者的治療。

近幾年,重點(diǎn)省市公立醫(yī)院終端抗腫瘤藥的市場(chǎng)規(guī)??焖偕蠞q,2020年突破300億元,2022年保持在340億元水平,在1類(lèi)新藥的加持下,公司在抗腫瘤藥市場(chǎng)的競(jìng)爭(zhēng)力有望繼續(xù)提升。

磷酸特地唑胺片為國(guó)內(nèi)首仿,注射用右雷佐生、米拉貝隆緩釋片、碳酸鑭咀嚼片、注射用磷酸特地唑胺也拿下了國(guó)產(chǎn)第二或第三家獲批,南京正大天晴制藥的搶仿實(shí)力不容小覷。

2023年至今,公司已拿下了瑞戈非尼片的國(guó)產(chǎn)第二家和培唑帕尼片的國(guó)內(nèi)首仿,接下來(lái)還有哪些爆款值得期待?

表3:南京正大天晴制藥報(bào)產(chǎn)在審的產(chǎn)品情況

來(lái)源:米內(nèi)網(wǎng)中國(guó)申報(bào)進(jìn)度(MED)數(shù)據(jù)庫(kù)

截至目前,南京正大天晴制藥還有15個(gè)產(chǎn)品的仿制上市申請(qǐng)正在審評(píng)審批中,其中馬昔騰坦片、魯比前列酮膠囊、沙庫(kù)巴曲纈沙坦鈉片、馬來(lái)酸阿伐曲泊帕片、磷酸蘆可替尼片、來(lái)特莫韋片、來(lái)特莫韋注射液、氯苯唑酸葡胺軟膠囊、達(dá)格列凈二甲雙胍緩釋片9個(gè)產(chǎn)品暫未有國(guó)產(chǎn)仿制藥獲批,公司有機(jī)會(huì)搶奪首仿。

圖3:5大品種2022年全球銷(xiāo)售情況(單位:億美元)

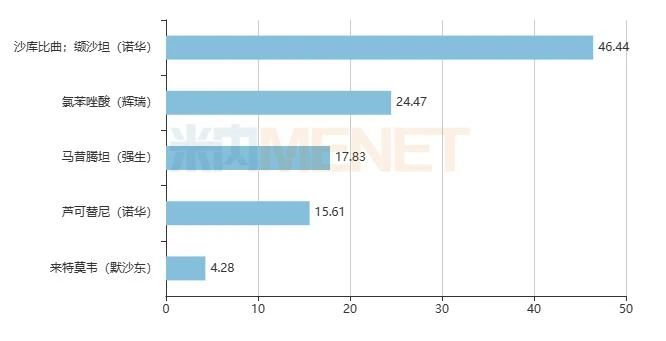

來(lái)源:米內(nèi)網(wǎng)跨國(guó)上市公司數(shù)據(jù)庫(kù)

南京正大天晴制藥對(duì)全球大品種的搶仿不遺余力,諾華的沙庫(kù)巴曲纈沙坦鈉片2017年進(jìn)入國(guó)內(nèi)市場(chǎng),2022在重點(diǎn)省市公立醫(yī)院終端銷(xiāo)售額達(dá)5.7億元;輝瑞的氯苯唑酸葡胺軟膠囊2020年進(jìn)入國(guó)內(nèi)市場(chǎng),2022年在重點(diǎn)省市公立醫(yī)院終端增速超過(guò)5000%;諾華的磷酸蘆可替尼片2017年進(jìn)入國(guó)內(nèi)市場(chǎng),2022在重點(diǎn)省市公立醫(yī)院終端銷(xiāo)售額超過(guò)1.7億元。

從治療領(lǐng)域來(lái)看,公司也將迎來(lái)多個(gè)新突破。魯比前列酮膠囊有望成為公司首款獲批的治療便秘的藥物,馬來(lái)酸阿伐曲泊帕片則有望成為公司首款獲批的止血藥。

過(guò)評(píng)產(chǎn)品升至37個(gè),“光腳”品種備戰(zhàn)第八批國(guó)采

南京正大天晴制藥首個(gè)過(guò)評(píng)產(chǎn)品是2017年按一致性評(píng)價(jià)補(bǔ)充申請(qǐng)獲批的瑞舒伐他汀鈣片,截至目前,公司已過(guò)評(píng)/視同過(guò)評(píng)的產(chǎn)品有37個(gè)(51個(gè)批文),其中按新分類(lèi)獲批視同過(guò)評(píng)的產(chǎn)品占六成以上。

表4:截至目前南京正大天晴制藥已過(guò)評(píng)(含視同過(guò)評(píng))的產(chǎn)品

來(lái)源:米內(nèi)網(wǎng)中國(guó)申報(bào)進(jìn)度(MED)數(shù)據(jù)庫(kù)

奧美沙坦酯氨氯地平片、奧美沙坦酯片、磷酸特地唑胺片、培唑帕尼片、瑞舒伐他汀鈣片、西格列汀二甲雙胍緩釋片、注射用鹽酸伊達(dá)比星7個(gè)產(chǎn)品為首家過(guò)評(píng)。

從聯(lián)盟擴(kuò)圍開(kāi)始,公司積極參與國(guó)家藥品集采,前七批(不含第六批胰島素專(zhuān)項(xiàng))共有7個(gè)產(chǎn)品中標(biāo),其中第三批及第四批中標(biāo)的替格瑞洛片,以及第七批中標(biāo)的碘帕醇注射液是按新分類(lèi)獲批視同過(guò)評(píng)的“光腳”品種。

在重點(diǎn)省市公立醫(yī)院終端,南京正大天晴制藥的替格瑞洛片市場(chǎng)份額從2019年的0.06%上漲至2022年的7.66%,碘帕醇注射液的市場(chǎng)份額則從2020年的0.18%上漲至2022年的25.05%,借助國(guó)采推力,“光腳”品種實(shí)現(xiàn)了快速騰飛。

第八批國(guó)采將于本月29日開(kāi)標(biāo),截至目前南京正大天晴制藥有2個(gè)產(chǎn)品參與競(jìng)標(biāo)。阿加曲班注射劑、氨氯地平阿托伐他汀口服常釋劑型2021年在中國(guó)城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡(jiǎn)稱(chēng)中國(guó)公立醫(yī)療機(jī)構(gòu))終端的銷(xiāo)售規(guī)模在7.5億元、9億元水平。

公司的氨氯地平阿托伐他汀鈣片是2021年按新分類(lèi)獲批視同過(guò)評(píng)的“光腳”品種,同時(shí)該產(chǎn)品也是公司首款獲批的血脂調(diào)節(jié)復(fù)方制劑,若最終順利中標(biāo),不僅可快速實(shí)現(xiàn)銷(xiāo)售放量,也為公司進(jìn)軍血脂調(diào)節(jié)復(fù)方制劑市場(chǎng)帶來(lái)積極意義。

資料來(lái)源:米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)

注:米內(nèi)網(wǎng)重點(diǎn)省市公立醫(yī)院化學(xué)藥終端競(jìng)爭(zhēng)格局?jǐn)?shù)據(jù)庫(kù)是以20+省市,近700家樣本省市公立醫(yī)院的化學(xué)藥采購(gòu)數(shù)據(jù)為基礎(chǔ),對(duì)化學(xué)藥全品類(lèi)進(jìn)行連續(xù)監(jiān)測(cè)的樣本省市樣本醫(yī)院數(shù)據(jù)庫(kù);上述銷(xiāo)售額以產(chǎn)品在終端的平均零售價(jià)計(jì)算。數(shù)據(jù)統(tǒng)計(jì)截至3月21日,如有疏漏,歡迎指正!