日前,第八批集采正式文件下發(fā),將于3月29日開標(biāo)。

40個(gè)品種被納入,其中有12個(gè)符合申報(bào)資格企業(yè)數(shù)≥10家,超200億市場狂掀降價(jià)潮,揚(yáng)子江、科倫、倍特......激戰(zhàn)在即。此外,3個(gè)品種符合申報(bào)資格企業(yè)數(shù)達(dá)9家,有望在開標(biāo)前達(dá)到10家及以上的競爭格局。第八批集采納入門檻提升,規(guī)則再次升級(jí),降幅又將幾何?

01、12個(gè)品種遭“圍攻” 超200億市場狂掀降價(jià)潮

日前,上海陽光醫(yī)藥采購網(wǎng)掛出第八批國家藥品集采正式文件,40個(gè)品種被納入集采范圍,將于3月29日在海南省陵水縣開標(biāo)。

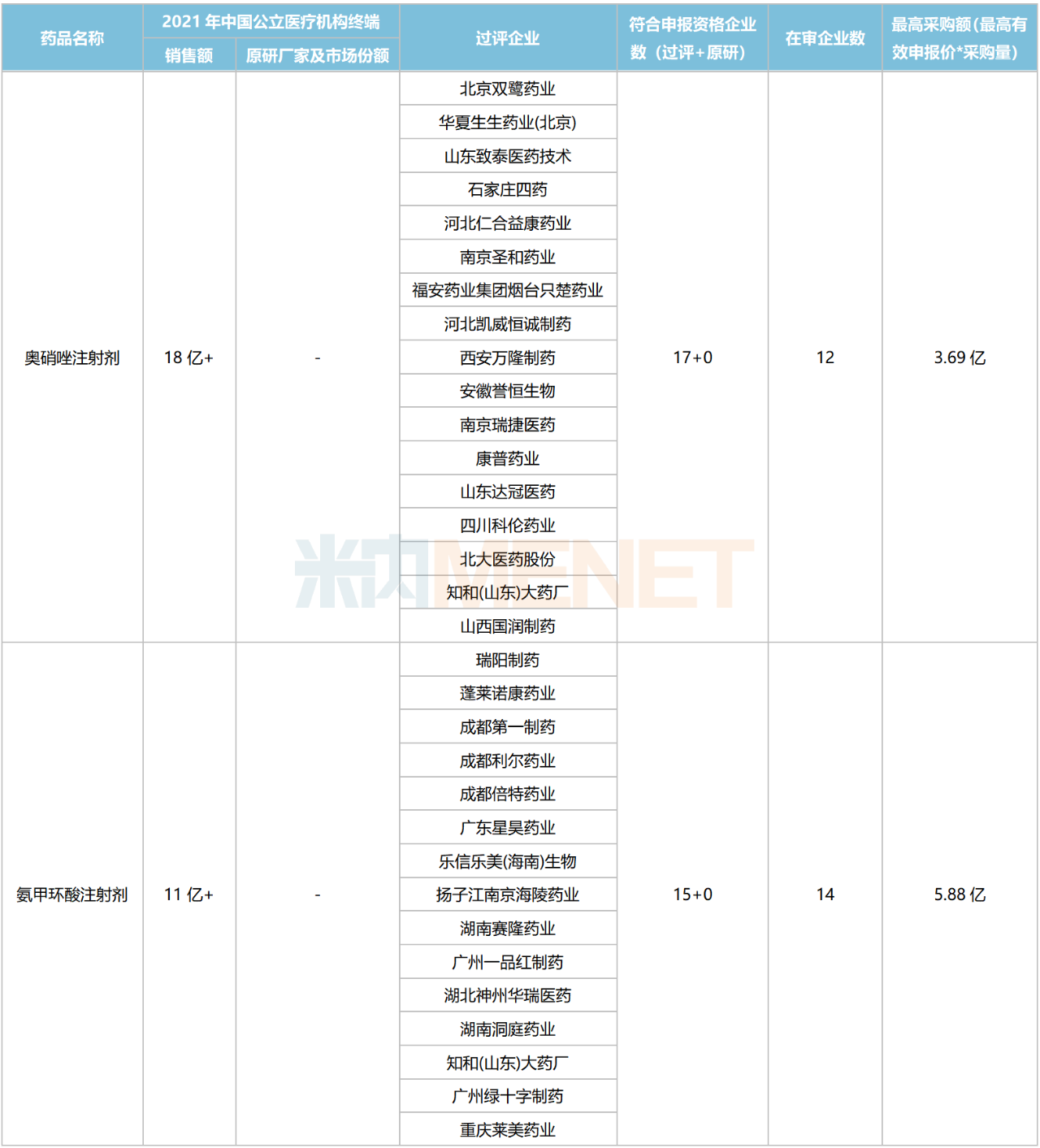

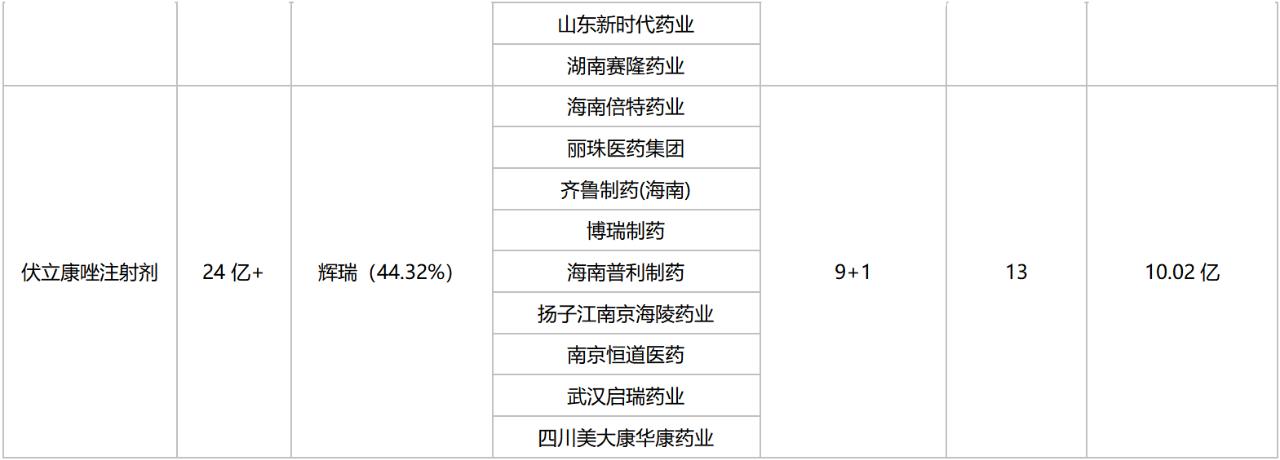

數(shù)據(jù)顯示,12個(gè)品種符合申報(bào)資格企業(yè)數(shù)(過評+原研/參比)已達(dá)10家及以上,2021年在中國城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機(jī)構(gòu))終端銷售規(guī)模超過200億元,其中頭孢哌酮舒巴坦注射劑的銷售額接近70億元。

從最高采購額看(最高有效申報(bào)價(jià)*采購量),12個(gè)品種最高采購額均超過1億元,其中頭孢哌酮舒巴坦注射劑、頭孢噻肟注射劑、依諾肝素注射劑、伏立康唑注射劑均超過10億元。

從競爭情況看,奧硝唑注射劑為最“卷”品種,符合申報(bào)資格企業(yè)數(shù)達(dá)17家;氨甲環(huán)酸注射劑、頭孢噻肟注射劑、頭孢西丁注射劑緊接在后,符合申報(bào)資格企業(yè)數(shù)均達(dá)15家。

從企業(yè)看,復(fù)星醫(yī)藥、華潤醫(yī)藥、倍特藥業(yè)、揚(yáng)子江藥業(yè)均有4個(gè)過評品種在列,福安藥業(yè)、科倫藥業(yè)、瑞陽制藥均有3個(gè)過評品種在列;跨國藥企中,輝瑞、賽諾菲、田邊三菱制藥、百特等均有品種被納入。

納入第八批集采且符合申報(bào)資格企業(yè)數(shù)≥10家的品種

注:銷售額以通用名藥品計(jì),不分規(guī)格;企業(yè)以集團(tuán)計(jì)

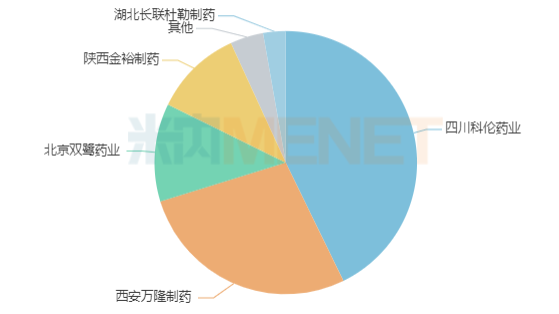

5個(gè)為抗菌藥,其中4個(gè)2021年在中國公立醫(yī)療機(jī)構(gòu)終端的銷售額超過10億元,奧硝唑注射劑(18億+)目前過評企業(yè)數(shù)已達(dá)17家,此外還有四環(huán)制藥、九典制藥、正大清江等10余家企業(yè)在審中,最終競爭企業(yè)數(shù)有望突破20家。

從奧硝唑注射劑在中國公立醫(yī)療機(jī)構(gòu)終端最新廠家格局看,位居前三的科倫藥業(yè)、西安萬隆制藥、北京雙鷺?biāo)帢I(yè)均已拿下國采“入場券”。

2022H1中國公立醫(yī)療機(jī)構(gòu)終端奧硝唑注射劑TOP5廠家

圖:中國公立醫(yī)療機(jī)構(gòu)藥品終端競爭格局

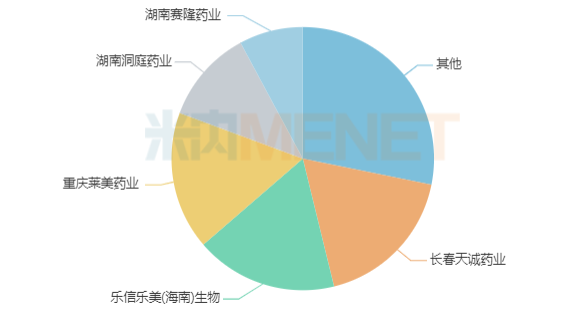

氨甲環(huán)酸注射劑是一款臨床常用的止血藥,是中國公立醫(yī)療機(jī)構(gòu)終端最暢銷的抗纖維蛋白溶解藥,同時(shí)也是首次納入集采的止血藥。目前過評企業(yè)數(shù)已達(dá)15家,此外還有10余家企業(yè)在審。TOP5廠家中,居于首位的長春天誠藥業(yè)暫未過評。

2022H1中國公立醫(yī)療機(jī)構(gòu)終端氨甲環(huán)酸注射劑TOP5廠家

圖:中國公立醫(yī)療機(jī)構(gòu)藥品終端競爭格局

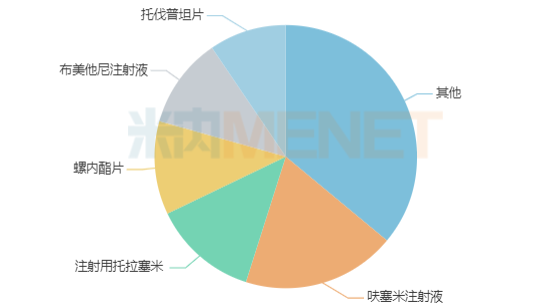

2個(gè)為高血壓用藥,且均為利尿劑,其中托拉塞米注射劑已有11家藥企過評,3家藥企在審中;呋塞米注射劑有10家藥企過評,6家企業(yè)在審中。從2022H1中國公立醫(yī)療機(jī)構(gòu)終端利尿劑產(chǎn)品格局看,排位第一、第二的產(chǎn)品納入第八批集采,排位第三、第五的螺內(nèi)酯片、托伐普坦片雖暫未納入集采,但過評企業(yè)數(shù)均已達(dá)4家。

2022H1中國公立醫(yī)療機(jī)構(gòu)終端利尿劑TOP5產(chǎn)品

圖:中國公立醫(yī)療機(jī)構(gòu)藥品終端競爭格局

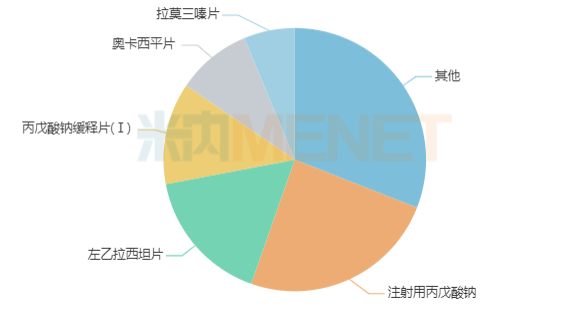

已有12家企業(yè)過評的丙戊酸鈉注射劑是臨床常用的抗癲癇藥,在過往的國采中,有5個(gè)抗癲癇藥納入其中。從2022H1中國公立醫(yī)療機(jī)構(gòu)終端抗癲癇藥產(chǎn)品格局看,TOP1品種納入第八批集采,左乙拉西坦片為4+7及擴(kuò)圍集采品種,排位第五的拉莫三嗪片已有3家藥企過評。

2022H1中國公立醫(yī)療機(jī)構(gòu)終端抗癲癇藥TOP5產(chǎn)品

圖:中國公立醫(yī)療機(jī)構(gòu)藥品終端競爭格局

除了上述12個(gè)品種之外,還有非洛地平緩釋控釋劑型、生長抑素注射劑、左卡尼汀注射劑3個(gè)品種目前符合申報(bào)資格企業(yè)數(shù)達(dá)9家,有望在集采開標(biāo)之前達(dá)到10家及以上的競爭格局。

納入第八批集采且符合申報(bào)資格企業(yè)數(shù)達(dá)9家的品種

02、門檻再提升,規(guī)則再升級(jí) 第八批集采降幅幾何?

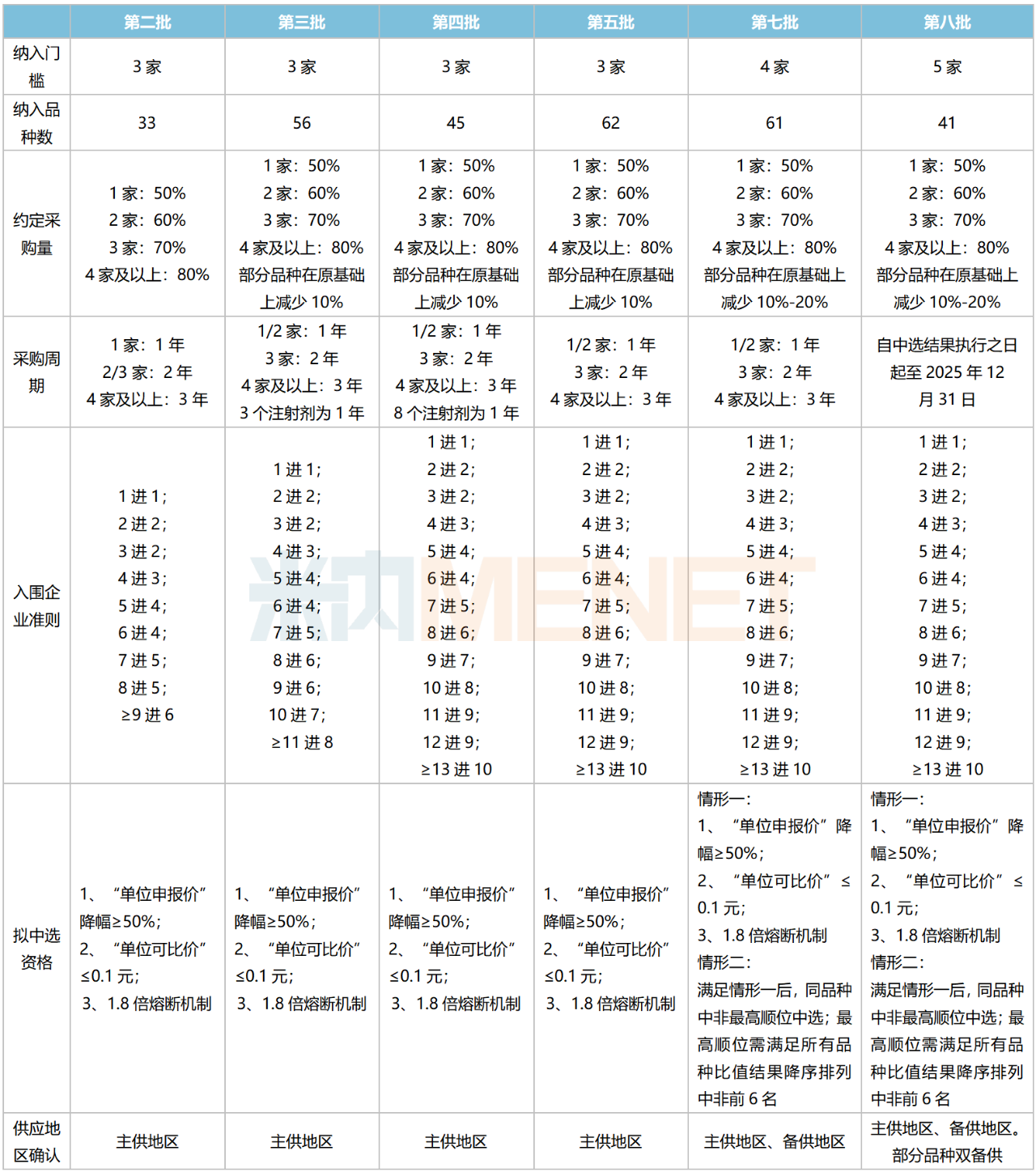

國家集采開展至今,每一次都或多或少對規(guī)則進(jìn)行了優(yōu)化,在入圍企業(yè)數(shù)量、報(bào)價(jià)引導(dǎo)、采購周期等方面的規(guī)則設(shè)計(jì)都得到了完善和改進(jìn)。

在納入“門檻”上,4+7及擴(kuò)圍時(shí)滿足條件的企業(yè)較少,第二至第五批提升至3家,第七批集采提升至4家,第八批集采提升至5家,競爭越來越充分,這對企業(yè)申請過評的立項(xiàng)也是一個(gè)嚴(yán)峻的挑戰(zhàn)。

在采購周期上,從最初的12個(gè)月延長至2年,再后來更改為根據(jù)中選企業(yè)數(shù)量分組確定采購周期,最高采購周期可達(dá)3年,到第八批集采是執(zhí)行到2025年12月31日,規(guī)則設(shè)計(jì)更趨合理。

在約定采購量上,從第三批集采開始,對抗生素等部分特殊品種的約定采購量進(jìn)行了10%的減量,第七批集采在此基礎(chǔ)上,對4個(gè)特殊使用級(jí)的抗生素進(jìn)行20%的減量,這對基層醫(yī)療機(jī)構(gòu)合理用藥起到指導(dǎo)和規(guī)范作用。第八批集采在此基礎(chǔ)上,對首次集采的肝素類產(chǎn)品的采購量也相對保守。

在入圍企業(yè)規(guī)則上,“4+7”集采時(shí)是獨(dú)家中標(biāo),擴(kuò)圍后最多入圍企業(yè)數(shù)增加至3家,實(shí)施到第四批第五輪時(shí)最多已經(jīng)可達(dá)10家。

在擬中選資格確認(rèn)上,打破了“唯低價(jià)論”的規(guī)定,中標(biāo)價(jià)格漸趨合理化。從第二批集采開始,入圍企業(yè)的擬中選資格除了“單位申報(bào)價(jià)”降幅不低于50%外,還增加了“單位可比價(jià)”、1.8倍的熔斷機(jī)制等可選規(guī)則。此外,第七批集采新提出的“品間熔斷”規(guī)則,有利于縮小中標(biāo)產(chǎn)品之間的價(jià)差,同時(shí)也在一定程度上增加了企業(yè)對報(bào)價(jià)的考量以及不確定性。

此外,第七批集采還有一個(gè)探索性的突破,就是“一省雙供”,首次出臺(tái)備選地區(qū)政策,一方面保障國采品種中標(biāo)后的充分供應(yīng),另一方面對企業(yè)非中選區(qū)域的價(jià)格也有了保證;第八批集采在此基礎(chǔ)上,對部分特殊品種增加第二備選,降低可能出現(xiàn)的供貨風(fēng)險(xiǎn)。

第二批至第八批化藥集采部分規(guī)則對比

來源:上海陽光醫(yī)藥采購網(wǎng)

從歷次集采規(guī)則的變動(dòng)可以看出,在集采常態(tài)化、制度化下,局部優(yōu)化是基礎(chǔ),規(guī)則趨嚴(yán)是根本,保障供應(yīng)是核心。

以正式文件發(fā)布時(shí)間為統(tǒng)計(jì)節(jié)點(diǎn),第八批集采有12個(gè)品種符合申報(bào)資格企業(yè)數(shù)達(dá)10家及以上,占比達(dá)30%;第七批集采有12個(gè)品種符合申報(bào)資格企業(yè)數(shù)達(dá)10家及以上,占比約達(dá)20%;第五批集采有4個(gè)品種符合申報(bào)資格企業(yè)數(shù)達(dá)10家及以上,占比約達(dá)7%;第四批集采有2個(gè)品種符合申報(bào)資格企業(yè)數(shù)達(dá)10家及以上,占比約達(dá)4%。

從第七批集采中標(biāo)結(jié)果看,注射用奧美拉唑鈉、磷酸奧司他韋膠囊、富馬酸丙酚替諾福韋片、鹽酸替羅非班氯化鈉注射液、注射用替加環(huán)素等品種最高降幅均超過90%。

第七批集采符合申報(bào)資格企業(yè)數(shù)≥10家的品種最高降幅

注:以正式文件發(fā)布時(shí)間為統(tǒng)計(jì)節(jié)點(diǎn);來源:上海陽光醫(yī)藥采購網(wǎng)