近年來(lái),國(guó)家出臺(tái)系列政策,鼓勵(lì)罕見(jiàn)病藥的研發(fā)與生產(chǎn)。米內(nèi)網(wǎng)數(shù)據(jù)顯示,國(guó)家醫(yī)保已納入53個(gè)罕見(jiàn)病藥,其中不乏人免疫球蛋白、瑞舒伐他汀、依折麥布等2021年中國(guó)公立醫(yī)療機(jī)構(gòu)終端銷售規(guī)模超10億元的大品種。9月將至,2022版國(guó)談漸行漸近,18個(gè)罕見(jiàn)病藥已蓄勢(shì)待發(fā),最終醫(yī)保準(zhǔn)入情況如何,年底有望見(jiàn)分曉。

罕見(jiàn)病“不罕見(jiàn)”,用藥需求在激增

統(tǒng)計(jì)數(shù)據(jù)顯示,罕見(jiàn)病在人群中的患病率大約在3.5%-5.9%,雖然84.5%的病種患病率不足百萬(wàn)分之一,但是中國(guó)罕見(jiàn)病患者總數(shù)已有約2000萬(wàn)人,并以每年新增超過(guò)20萬(wàn)患者的速度增長(zhǎng)。鑒于我國(guó)龐大的人口基數(shù),相對(duì)于其他國(guó)家和地區(qū),很多罕見(jiàn)病在我國(guó)已經(jīng)變得“不罕見(jiàn)”。

在臨床用藥需求推動(dòng)下,罕見(jiàn)病藥物市場(chǎng)持續(xù)升溫。有業(yè)內(nèi)專業(yè)機(jī)構(gòu)指出,中國(guó)罕見(jiàn)病藥物市場(chǎng)于2016年及2020年分別占全球罕見(jiàn)病市場(chǎng)的0.4%及1%,預(yù)計(jì)2025年我國(guó)罕見(jiàn)病藥市場(chǎng)規(guī)模將達(dá)到64億美金(即時(shí)匯率換算,約合438億元)。

然而,國(guó)內(nèi)藥企對(duì)罕見(jiàn)病藥的研發(fā)動(dòng)力不足,一方面體現(xiàn)在罕見(jiàn)病藥的病種覆蓋度不廣,另一方面是罕見(jiàn)病藥研發(fā)難度遠(yuǎn)比其他藥品高,藥品成功上市的概率也相對(duì)較低。拋開(kāi)罕見(jiàn)病藥的經(jīng)濟(jì)屬性,從技術(shù)層面上看,當(dāng)前罕見(jiàn)病藥開(kāi)發(fā)的主要困境依舊是長(zhǎng)期以來(lái)的臨床推進(jìn)問(wèn)題,而造成臨床推進(jìn)緩慢的主因有以下兩點(diǎn):

1、罕見(jiàn)病注冊(cè)登記系統(tǒng)須加速完善

通過(guò)系統(tǒng)的建立,可客觀、真實(shí)、系統(tǒng)地收集相關(guān)流行病學(xué)、基因組學(xué)、臨床表現(xiàn)、治療轉(zhuǎn)歸等數(shù)據(jù),不僅可提供我國(guó)罕見(jiàn)病的準(zhǔn)確流行病學(xué)數(shù)據(jù),闡明疾病特點(diǎn),還可探索發(fā)病機(jī)制從而提高診療水平,并為罕見(jiàn)病相關(guān)政策制定提供依據(jù)。

2、臨床試驗(yàn)方案要更具創(chuàng)新

罕見(jiàn)病藥在臨床試驗(yàn)過(guò)程中,會(huì)遇到患者數(shù)量少、分散、入組困難等重重困難,較其他新藥臨床進(jìn)程肯定會(huì)相對(duì)遲滯;再就是當(dāng)前對(duì)罕見(jiàn)病的診斷,存在技術(shù)上的差異,導(dǎo)致無(wú)法確診,以及缺少進(jìn)行預(yù)后評(píng)估的生物標(biāo)志,臨床試驗(yàn)設(shè)計(jì)時(shí)缺乏療效及預(yù)后指標(biāo)等。

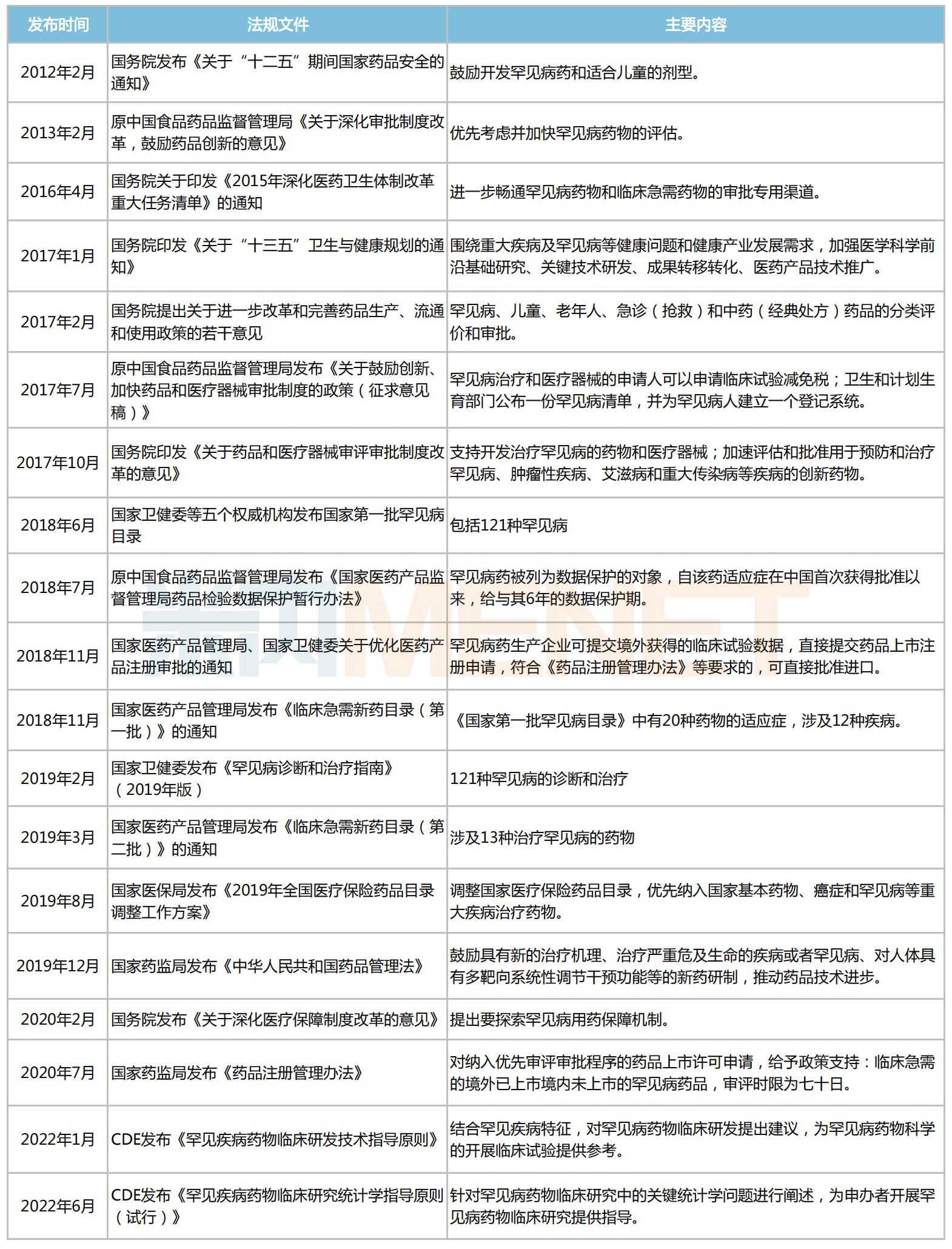

激勵(lì)政策層出不窮,罕見(jiàn)病藥研發(fā)春風(fēng)已到

為鼓勵(lì)國(guó)內(nèi)藥企加大對(duì)罕見(jiàn)病藥的研發(fā)和生產(chǎn),近年來(lái),國(guó)家政府部門(mén)相繼出臺(tái)了一系列鼓勵(lì)政策。

近十年國(guó)家發(fā)布的部分鼓勵(lì)罕見(jiàn)病藥研發(fā)和生產(chǎn)的相關(guān)政策

來(lái)源:國(guó)家藥監(jiān)局、國(guó)家衛(wèi)健委等,米內(nèi)網(wǎng)整理

2022年CDE先后發(fā)布了《罕見(jiàn)疾病藥物臨床研發(fā)技術(shù)指導(dǎo)原則》、《罕見(jiàn)疾病藥物臨床研究統(tǒng)計(jì)學(xué)指導(dǎo)原則(試行)》2個(gè)罕見(jiàn)病藥臨床相關(guān)指導(dǎo)原則,這無(wú)疑為罕見(jiàn)病藥臨床試驗(yàn)方案的制定提供了新思路,也從技術(shù)方面形成了重要的助力。

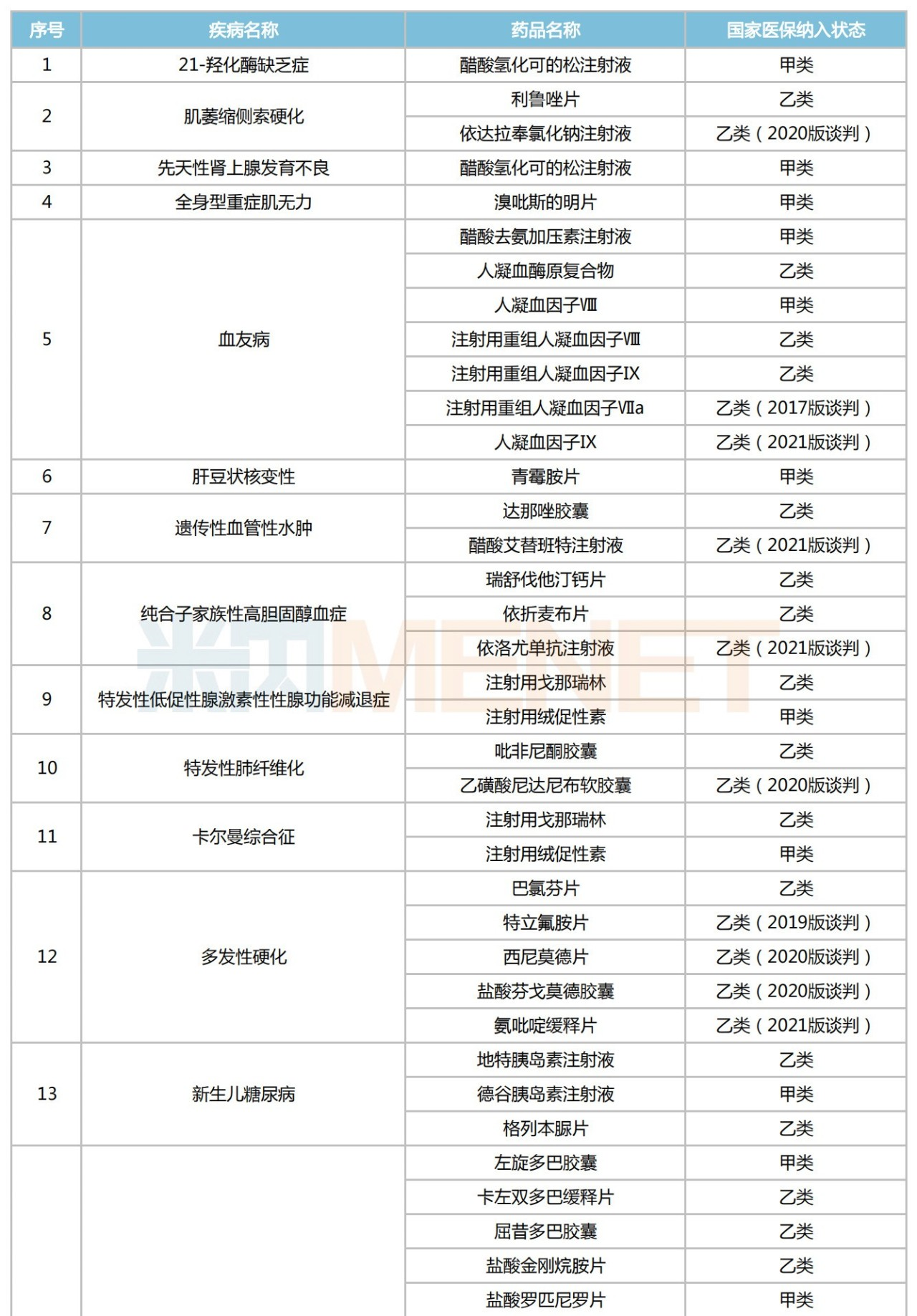

第一批罕見(jiàn)病目錄,醫(yī)保覆蓋率僅21%

政策落地全面驅(qū)動(dòng)研發(fā),但從罕見(jiàn)病藥獲批及“進(jìn)保”情況來(lái)看并不理想。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2009年版全國(guó)醫(yī)保目錄包含22個(gè)罕見(jiàn)病藥,覆蓋13個(gè)罕見(jiàn)病;2017年版全國(guó)醫(yī)保目錄包含30個(gè)罕見(jiàn)病藥,覆蓋15個(gè)罕見(jiàn)??;2019年版全國(guó)醫(yī)保目錄包含39個(gè)罕見(jiàn)病藥,覆蓋19個(gè)罕見(jiàn)??;2020年版全國(guó)醫(yī)保目錄包含45個(gè)罕見(jiàn)病藥,覆蓋23個(gè)罕見(jiàn)??;2021年版全國(guó)醫(yī)保目錄包含53個(gè)罕見(jiàn)病藥,覆蓋26個(gè)罕見(jiàn)病。

2018年6月,國(guó)家衛(wèi)健委公布《國(guó)家第一批罕見(jiàn)病目錄》,涉及121個(gè)病種;目前有醫(yī)保覆蓋的罕見(jiàn)病僅26個(gè),覆蓋率僅為兩成。

已納入醫(yī)保目錄的罕見(jiàn)病藥

來(lái)源:米內(nèi)網(wǎng)中國(guó)醫(yī)保目錄大全數(shù)據(jù)庫(kù)

53個(gè)納入全國(guó)醫(yī)保的罕見(jiàn)病藥中,以帕金森病(青年型、早發(fā)型)、血友病、多發(fā)性硬化和特發(fā)性肺動(dòng)脈高壓等病種居多,都在5個(gè)及以上。

結(jié)合近年來(lái)獲批的新藥及其進(jìn)入醫(yī)保情況來(lái)看,目前上市的罕見(jiàn)病藥對(duì)應(yīng)的適應(yīng)癥還是未能完全覆蓋第一批罕見(jiàn)病目錄的適應(yīng)癥,臨床需求仍有未滿足的空間。

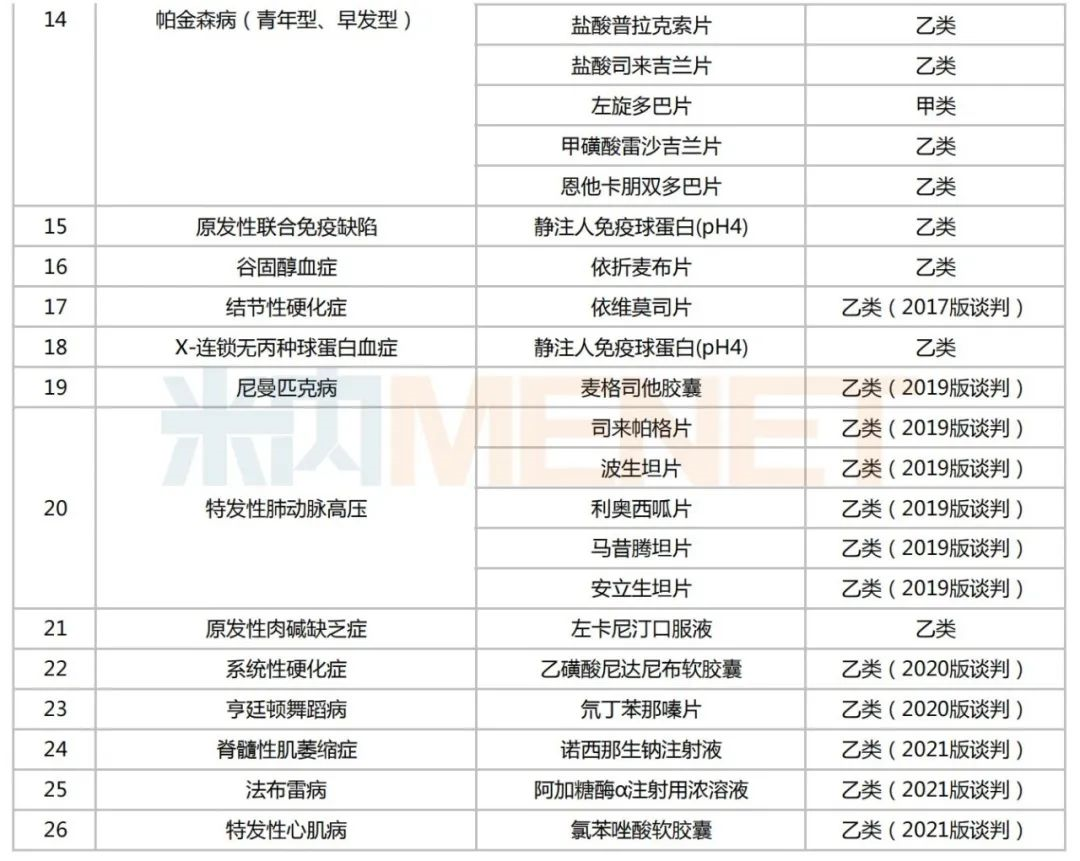

5個(gè)品種銷售額破10億,但罕見(jiàn)病并非其主要適應(yīng)癥

米內(nèi)網(wǎng)數(shù)據(jù)顯示,53個(gè)罕見(jiàn)病藥中有5個(gè)在2021年中國(guó)城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡(jiǎn)稱中國(guó)公立醫(yī)療機(jī)構(gòu))終端銷售額超過(guò)10億元,包括靜注人免疫球蛋白(pH4)、瑞舒伐他汀鈣片、注射用重組人凝血因子Ⅷ、依折麥布片及地特胰島素注射液。

然而,罕見(jiàn)病并非上述產(chǎn)品的主要適應(yīng)癥,像人免疫球蛋白屬于全身用抗感染藥物,主要用于預(yù)防麻疹和傳染性肝炎,以及與抗生素聯(lián)用,提高對(duì)某些嚴(yán)重細(xì)菌和病毒感染的療效;瑞舒伐他汀鈣片、依折麥布片均是經(jīng)典降血脂藥;注射用重組人凝血因子Ⅷ最初用作急診或擇期手術(shù)中的止血?jiǎng)坏靥匾葝u素注射液則是臨床常用的胰島素降糖藥。

5個(gè)銷售額突破十億的罕見(jiàn)病藥(單位:億元)

來(lái)源:米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)

目前來(lái)看,大部分的罕見(jiàn)病藥市場(chǎng)規(guī)模仍然較小,一方面可能是因?yàn)樗幤穭偵鲜?,尚未?shí)現(xiàn)放量;另一方面也可能因?yàn)槭袌?chǎng)所監(jiān)測(cè)的醫(yī)院不是用藥的主要醫(yī)院。不過(guò),仍有部分以罕見(jiàn)病為主要適應(yīng)癥的品種市場(chǎng)潛力不容小覷。

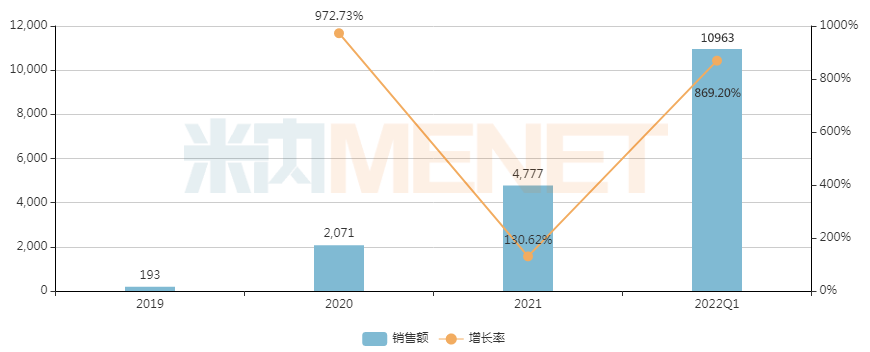

治療脊髓性肌萎縮癥的諾西那生鈉注射液,通過(guò)談判后降價(jià)95%進(jìn)入醫(yī)保,米內(nèi)網(wǎng)數(shù)據(jù)顯示,該藥2021年在中國(guó)重點(diǎn)省市公立醫(yī)院終端銷售額不足5000萬(wàn)元,2022年Q1已突破億元大關(guān),增速十分驚人。

近年來(lái)中國(guó)重點(diǎn)省市公立醫(yī)院終端諾西那生鈉注射液銷售趨勢(shì)(單位:萬(wàn)元)

來(lái)源:米內(nèi)網(wǎng)重點(diǎn)省市公立醫(yī)院終端競(jìng)爭(zhēng)格局

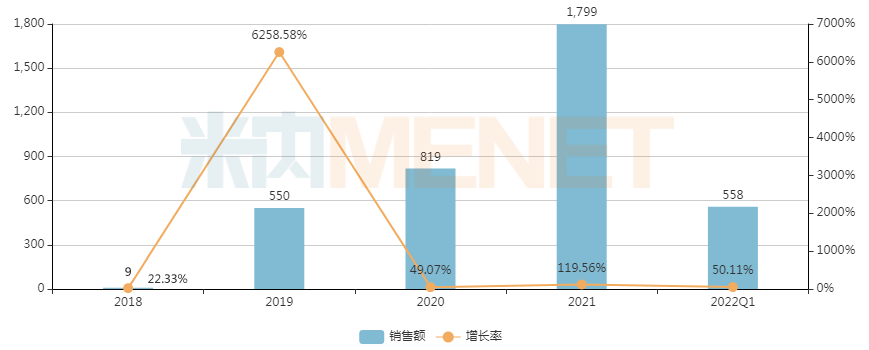

治療特發(fā)性肺動(dòng)脈高壓的安立生坦片,2019年進(jìn)入醫(yī)保后市場(chǎng)快速放量,米內(nèi)網(wǎng)數(shù)據(jù)顯示,該產(chǎn)品2020-2021年在中國(guó)重點(diǎn)省市公立醫(yī)院終端銷售額增速均超49%,2022年Q1銷售額達(dá)558萬(wàn)元,市場(chǎng)潛力在釋放。

近年來(lái)中國(guó)重點(diǎn)省市公立醫(yī)院終端安立生坦片銷售趨勢(shì)(單位:萬(wàn)元)

來(lái)源:米內(nèi)網(wǎng)重點(diǎn)省市公立醫(yī)院終端競(jìng)爭(zhēng)格局

總體而言,罕見(jiàn)病藥降價(jià)進(jìn)入醫(yī)保只是過(guò)程,加速產(chǎn)品放量、提高患者的用藥可及性才是企業(yè)的最終目的和使命。

2022年國(guó)談在路上,18個(gè)罕見(jiàn)病藥成“大熱選手”

“讓更多罕見(jiàn)病藥盡快納入醫(yī)保”,國(guó)家也是不留余力。

今年6月,2022年國(guó)家醫(yī)保目錄調(diào)整方案(下文簡(jiǎn)稱調(diào)整方案)正式出爐。與去年相比,新一輪醫(yī)保談判流程與關(guān)鍵政策基本一致,不一樣的是著重體現(xiàn)了對(duì)罕見(jiàn)病治療藥物的關(guān)注,同時(shí)放寬了申報(bào)條件:申報(bào)條件中包括今年6月30號(hào)之前獲批的罕見(jiàn)病藥,但并不要求在2017年之后獲批。

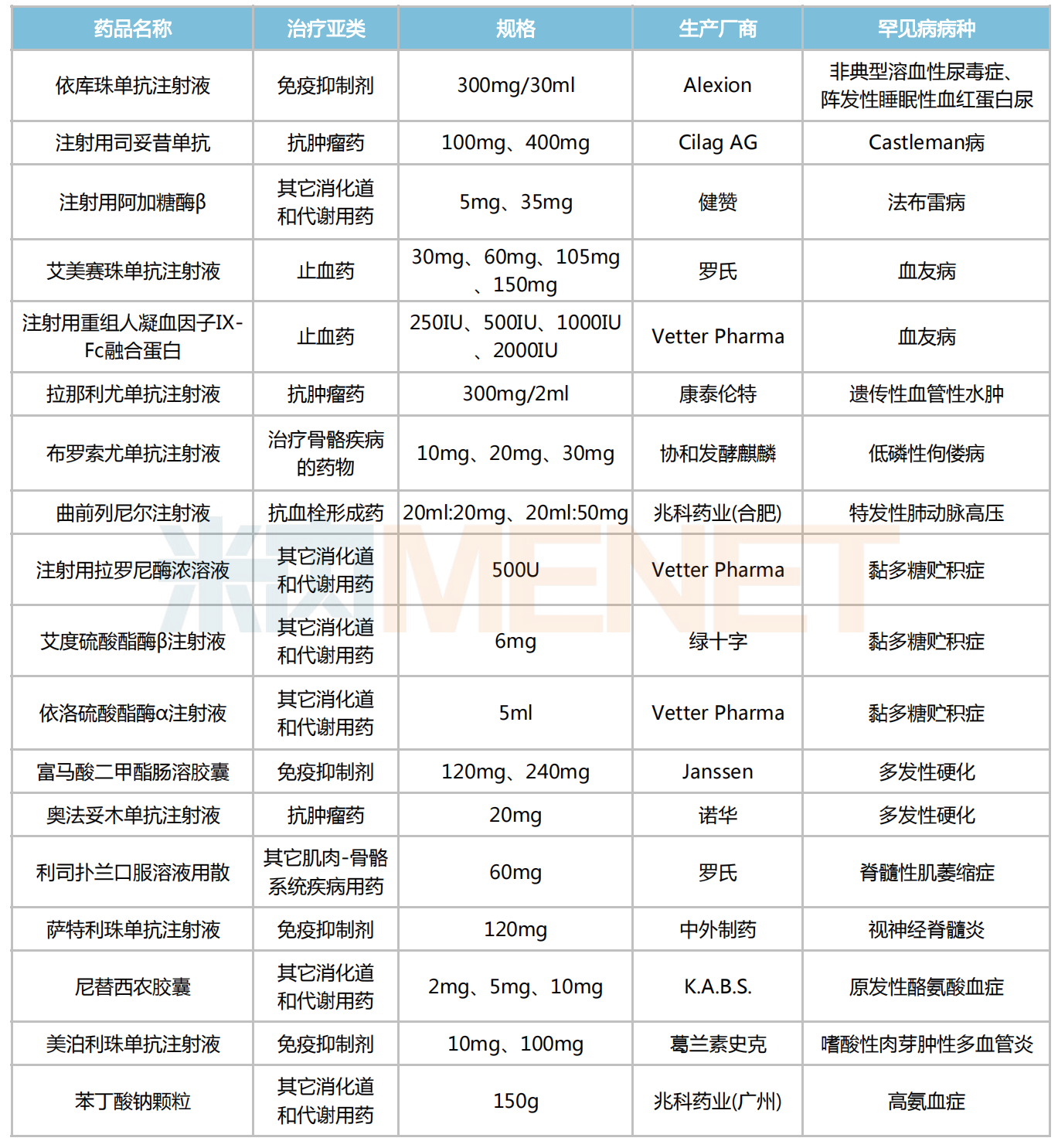

據(jù)不完全統(tǒng)計(jì),目前有18款罕見(jiàn)病藥有望參與2022年國(guó)談,其中用于黏多糖貯積癥、血友病及多發(fā)性硬化等罕見(jiàn)病的治療藥較多;劑型上以注射劑、膠囊劑為主;亞類上看,其它消化道和代謝用藥、抗腫瘤藥及免疫抑制劑等分別占據(jù)4個(gè)及以上的席位。

部分有機(jī)會(huì)參與2022年國(guó)談的罕見(jiàn)病藥

來(lái)源:米內(nèi)網(wǎng)MED2.0中國(guó)藥品審評(píng)數(shù)據(jù)庫(kù)

8月已進(jìn)入尾聲,根據(jù)《調(diào)整方案》的工作安排,通過(guò)醫(yī)保初審的藥品和信息有望在近期進(jìn)行公示,名單內(nèi)的品種將被視為取得本輪國(guó)談的“入場(chǎng)券”。屆時(shí),哪些品種能成功入選,我們拭目以待!

數(shù)據(jù)來(lái)源:米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)、國(guó)家藥監(jiān)局官網(wǎng)等

注:米內(nèi)網(wǎng)《中國(guó)公立醫(yī)療機(jī)構(gòu)終端競(jìng)爭(zhēng)格局》,統(tǒng)計(jì)范圍是:中國(guó)城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院,不含民營(yíng)醫(yī)院、私人診所、村衛(wèi)生室;米內(nèi)網(wǎng)重點(diǎn)省市公立醫(yī)院化學(xué)藥終端競(jìng)爭(zhēng)格局?jǐn)?shù)據(jù)庫(kù)是以20+省市,近700家樣本省市公立醫(yī)院的化學(xué)藥采購(gòu)數(shù)據(jù)為基礎(chǔ),對(duì)化學(xué)藥全品類進(jìn)行連續(xù)監(jiān)測(cè)的樣本省市樣本醫(yī)院數(shù)據(jù)庫(kù);上述銷售額以產(chǎn)品在終端的平均零售價(jià)計(jì)算。