千呼萬喚始出來!備受關(guān)注的第七批國采的正式文件終于下發(fā)。招采政策文件,采購品種及采購量、申報資格、開標(biāo)時間、地點、具體競價規(guī)則等信息全面公開。

根據(jù)報量目錄,本次共涉及61個品種,125個規(guī)格。據(jù)統(tǒng)計,目前已有近300家企業(yè)符合申報條件,其中國內(nèi)企業(yè)齊魯符合條件品種最多,外企輝瑞最多;具體到品種方面,奧美拉唑注射劑的市場競爭將空前激烈,近30家企業(yè)將展開價格競爭。

值得關(guān)注的是,本次集采在規(guī)則上還增加了備選制度,對企業(yè)過評、報價預(yù)期、區(qū)域選擇有一定的影響。

除此之外,按照文件要求,符合申報要求的企業(yè)須在規(guī)定時間提交申報材料,未提交的,將影響該企業(yè)所涉藥品在全國范圍內(nèi)的集中采購活動。

2022年7月12日(星期二)上午11點,與往年一樣,上海市奉賢區(qū)湖畔路399號東方美谷論壇酒店會議中心一樓,申報信息將正式公開,新一輪近千億級別市場將重新洗牌。

01、單品種更多企業(yè)競價 擠出價格虛高空間

本次新一輪國家集采,在規(guī)則上也做出了一定的調(diào)整。根據(jù)文件,擬中選企業(yè)在競價的過程中,想要中選需要同時滿足兩組條件:

情形一:價格符合以下條款之一

1.“單位可比價”≤同品種最低“單位可比價”1.8倍的。

2.“單位可比價”≤0.1000元的。

3.“單位申報價”降幅≥50.00%的(降幅以《采購品種目錄》對應(yīng)規(guī)格最高有效申報價為基數(shù)進行計算,以百分比計,四舍五入后保留百分比小數(shù)點后2位)。

情形二:滿足情形一的入圍企業(yè),符合以下條款之一

4.滿足情形一后,同品種中非最高順位的。

5.滿足情形一后,同品種中為最高順位,按“同品種最高順位‘單位可比價’/同品種最低順位‘單位可比價’”計算比值,在本次集采所有品種比值結(jié)果降序排列中非前6名的。若與第6名計算比值相等,則并列第6名。

從上面的規(guī)則描述不難看出,“情形一”的三個條件實際上是歷次集采的經(jīng)典要求,而對于本次集采而言,如果需要確認中選,還需要按“同品種最高順位‘單位可比價’/同品種最低順位‘單位可比價’”計算比值排序,這意味著入圍企業(yè)越多,品種的競價企業(yè)競爭越激烈。

同時,為了進一步加強藥品供應(yīng)保障,“主供地區(qū)”與“備供地區(qū)”的政策要求也十分醒目:

1.主供地區(qū)確認。擬中選企業(yè)首先進行主供地區(qū)確認程序,第一順位企業(yè)優(yōu)先在供應(yīng)地區(qū)中選擇1個地區(qū)。優(yōu)先選擇完畢后,從第一順位企業(yè)開始,所有擬中選企業(yè)按順位依次確認剩余地區(qū),每個擬中選企業(yè)每次選擇1個地區(qū),重復(fù)上述過程,直至所有地區(qū)選擇確認完畢。

2.備供地區(qū)確認。擬中選企業(yè)在主供地區(qū)確認完畢后,進行備供地區(qū)確認程序。每個擬中選企業(yè)的備供地區(qū)須不同于其主供地區(qū)。若擬中選企業(yè)數(shù)為1家,則無需參加備供地區(qū)確認。

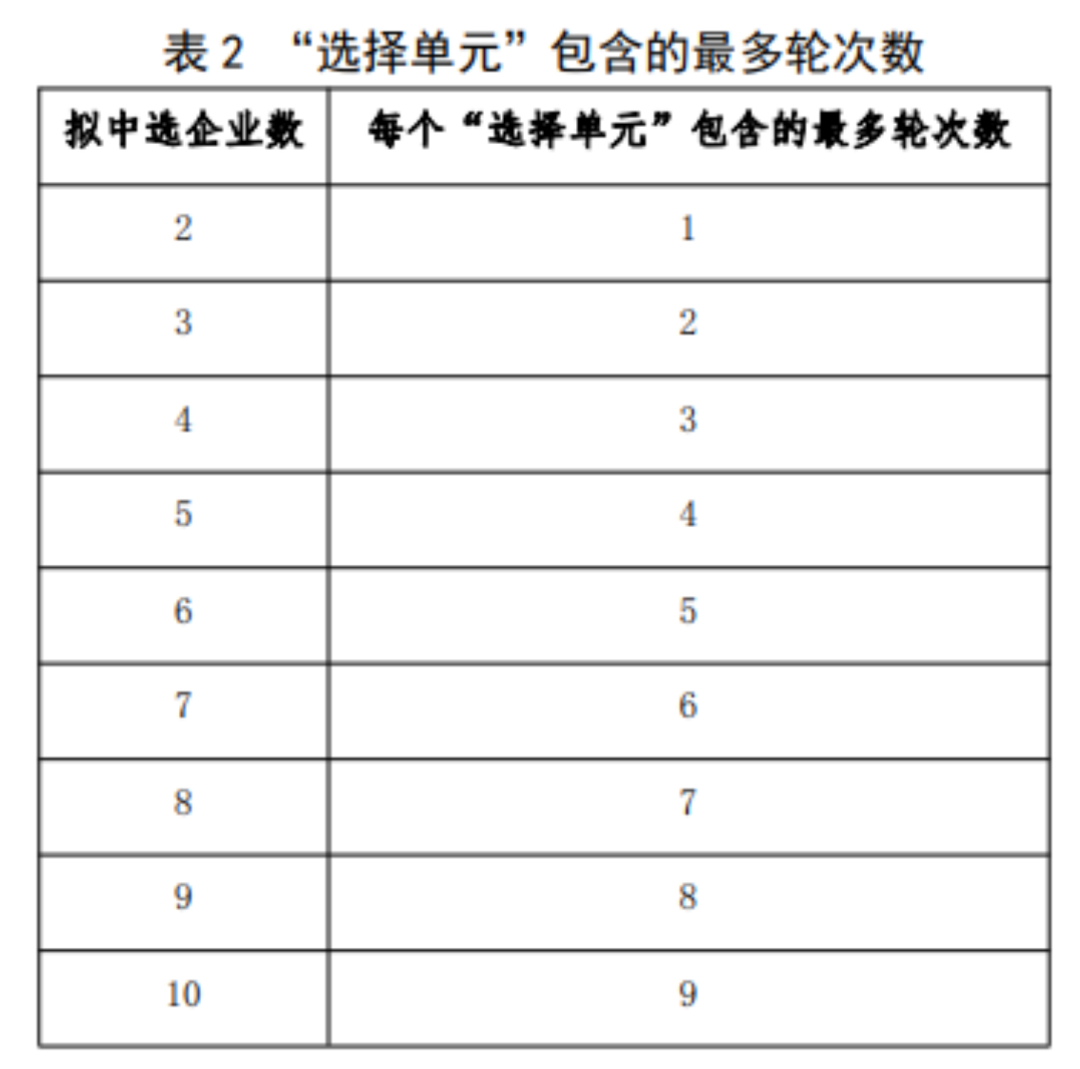

根據(jù)擬中選企業(yè)數(shù)確定輪次數(shù),為確保備供地區(qū)選擇順利進行,設(shè)置“選擇單元”,若擬中選企業(yè)數(shù)為N家(N≥2),則每個“選擇單元”由N-1輪組成。

按照要求,擬中選企業(yè)應(yīng)結(jié)合本企業(yè)產(chǎn)能確認供應(yīng)地區(qū),輪到選擇時,在滿足地區(qū)確認規(guī)則的情況下必須做出確認,不得棄權(quán),否則視同放棄擬中選資格,由其他擬中選企業(yè)按順位重新依次確認供應(yīng)地區(qū)。供應(yīng)地區(qū)確認完畢后,聯(lián)合采購辦公室即與擬中選企業(yè)簽訂備忘錄。

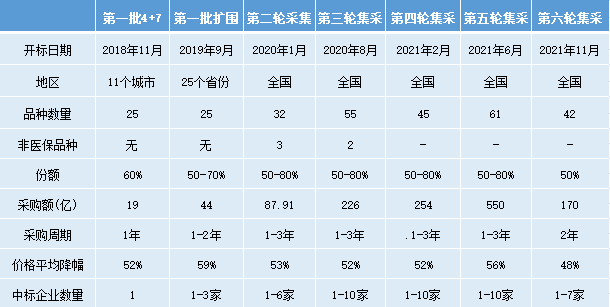

從2018年底至今,我國已經(jīng)開展了六批七輪全國藥品集中帶量采購,共采購234種藥品,涉及市場金額約占公立醫(yī)療機構(gòu)化學(xué)藥和生物藥采購金額的30%。前六批藥品集采平均降價53%,有力地擠出了虛高空間。

國采已經(jīng)進行到第七批,不管是國家集采還是省級集采、聯(lián)盟集采,藥品集中帶量采購已經(jīng)成為公立醫(yī)療機構(gòu)藥品采購新常態(tài)。從時間軸上來看,國采第七批從行業(yè)內(nèi)看到目錄到報價的時間是比較長的一次,同時也意味著第七批的競爭程度更加激烈。

02、多個數(shù)十億大品種入圍 千億市場降價潮洶涌而至

市場規(guī)模較大且競爭充分的品種一直以來都是集采的重頭戲,第七批國采仍以大品種為主,所涉及的原研品種跨國企業(yè)數(shù)量眾多,勃林格殷格翰、GSK羅氏武田吉利德賽諾菲、諾華、靈北、衛(wèi)材、費森尤斯卡比、默沙東、雅培、阿斯利康、安斯泰來、BMS等企業(yè)均有品種納入本次集采。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,從第七批集采品種在2021年中國公立醫(yī)療機構(gòu)終端的銷售情況看,銷售額TOP10品種合計市場規(guī)模超過300億元,硝苯地平控釋劑型、美羅培南注射劑2個超60億大品種領(lǐng)銜;石藥集團(5個)、國藥集團(4個)、華北制藥(3個)、揚子江藥業(yè)(3個)、浙江海正藥業(yè)(3個)均有3個及以上過評品種在列。

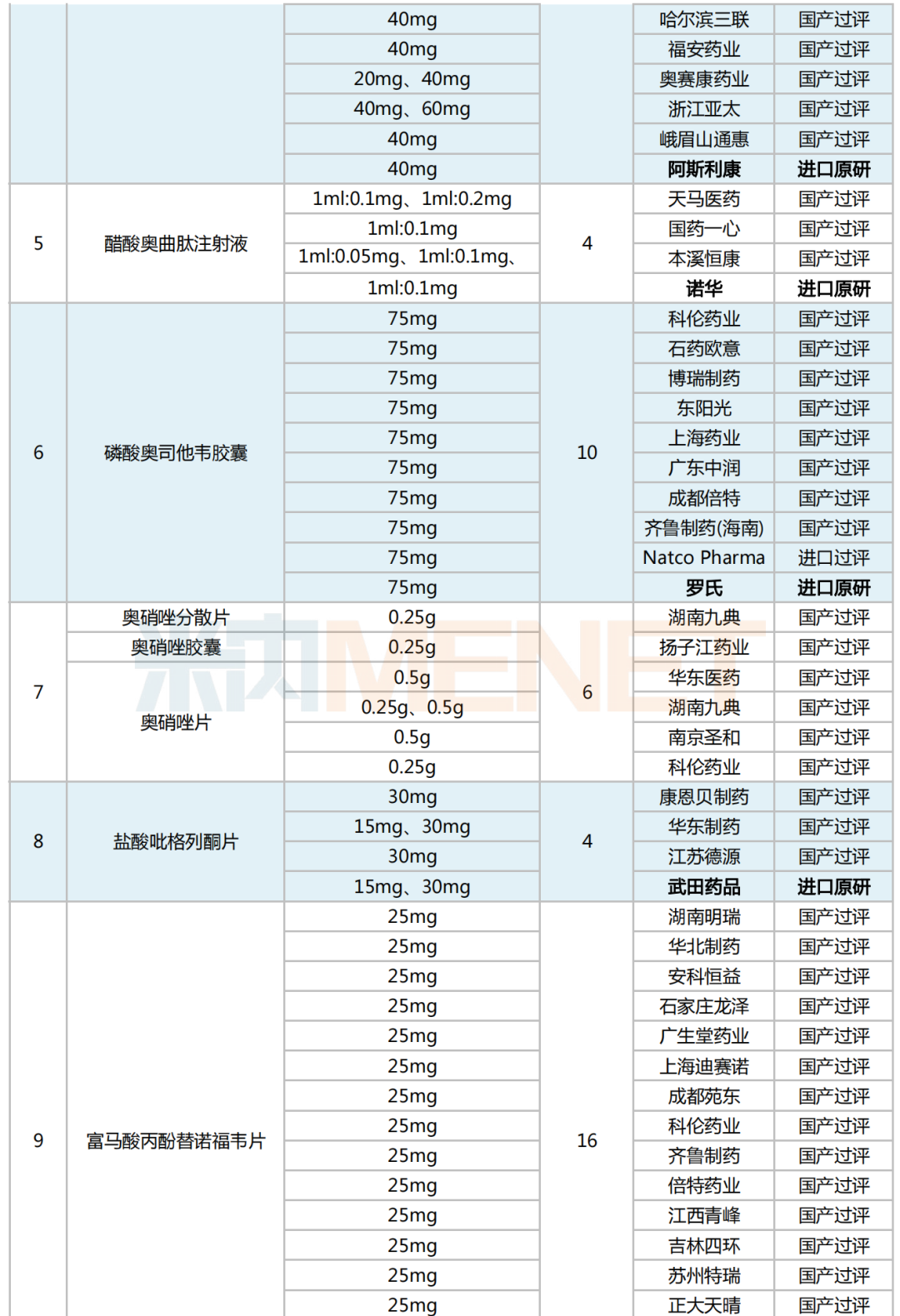

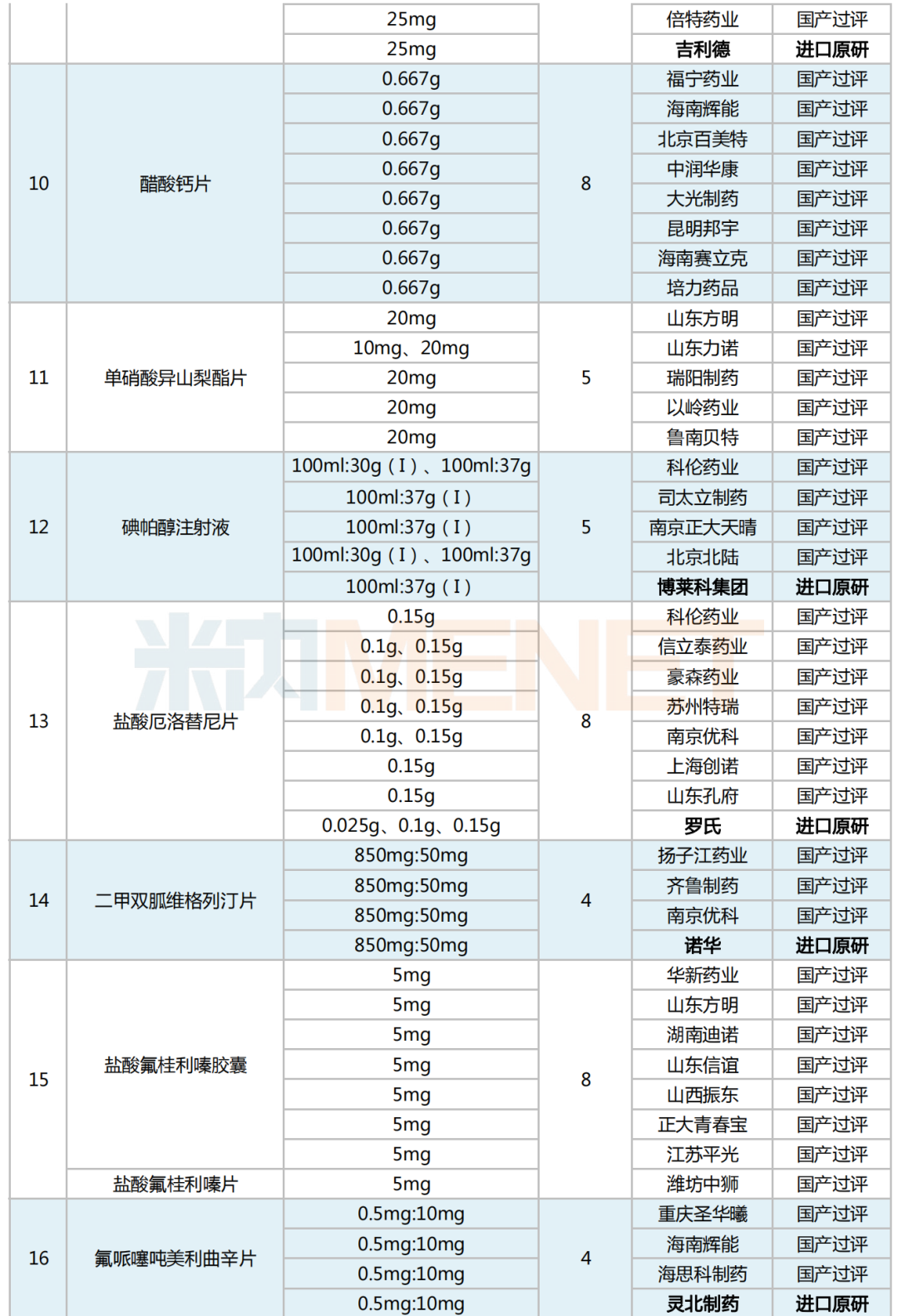

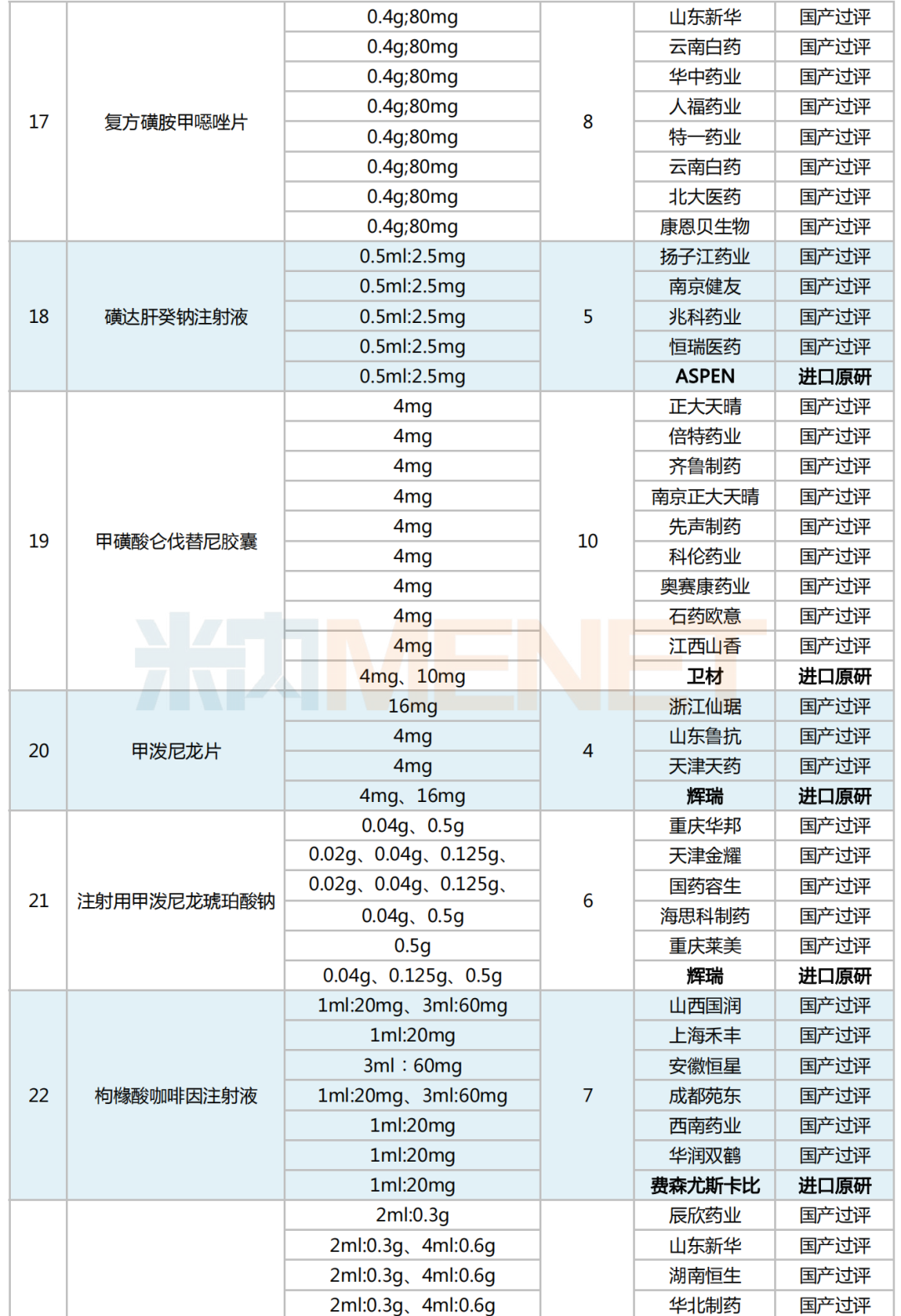

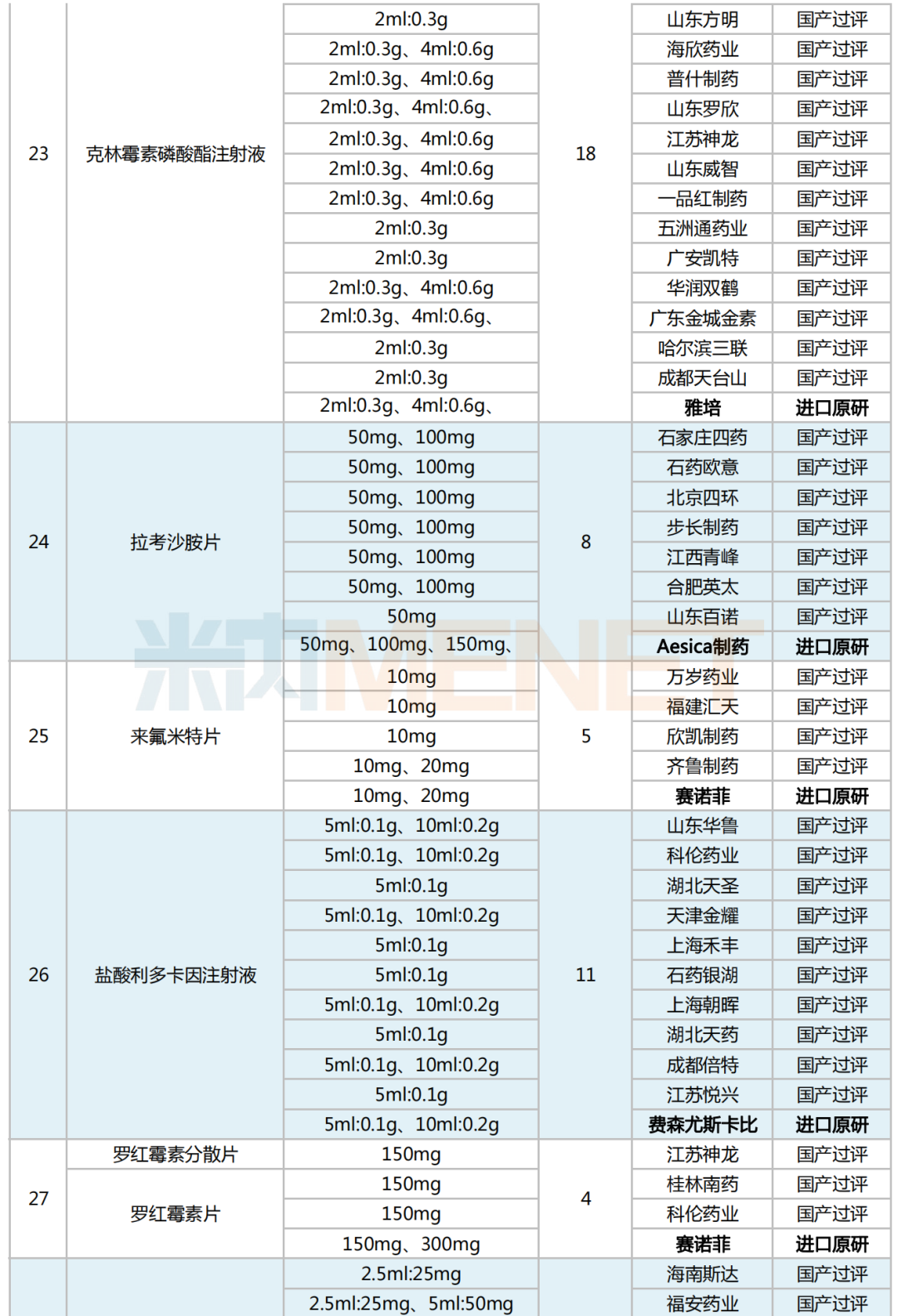

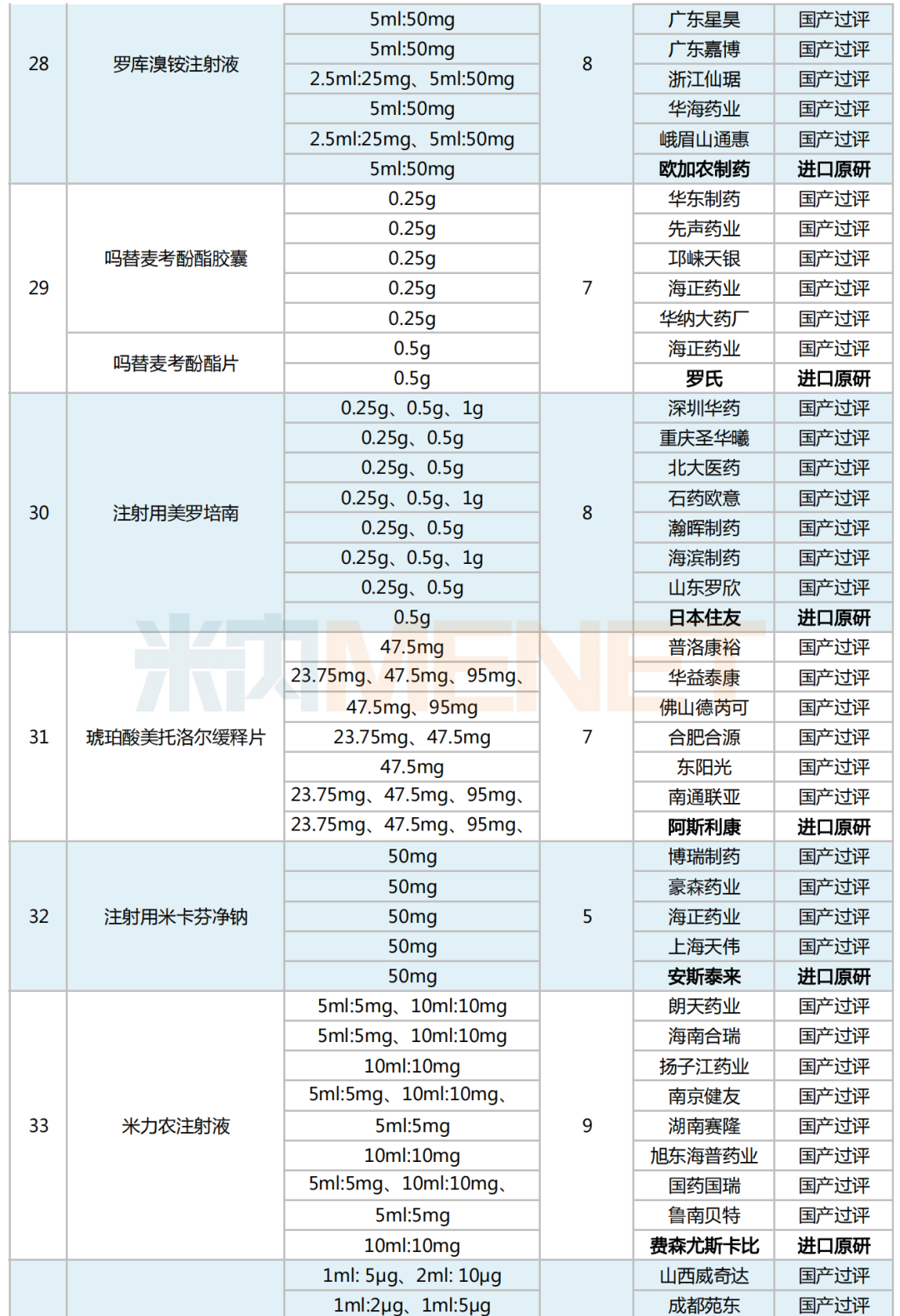

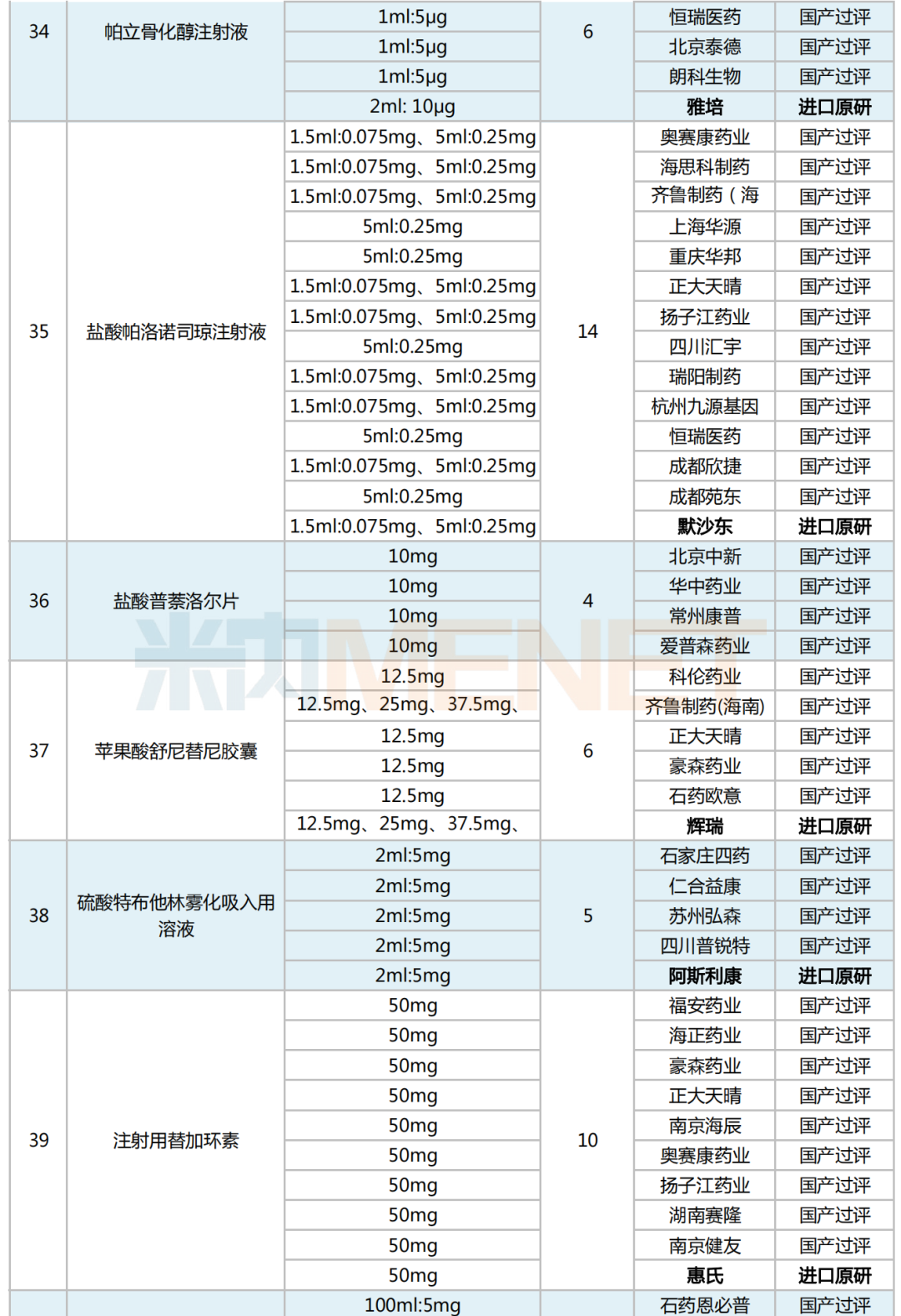

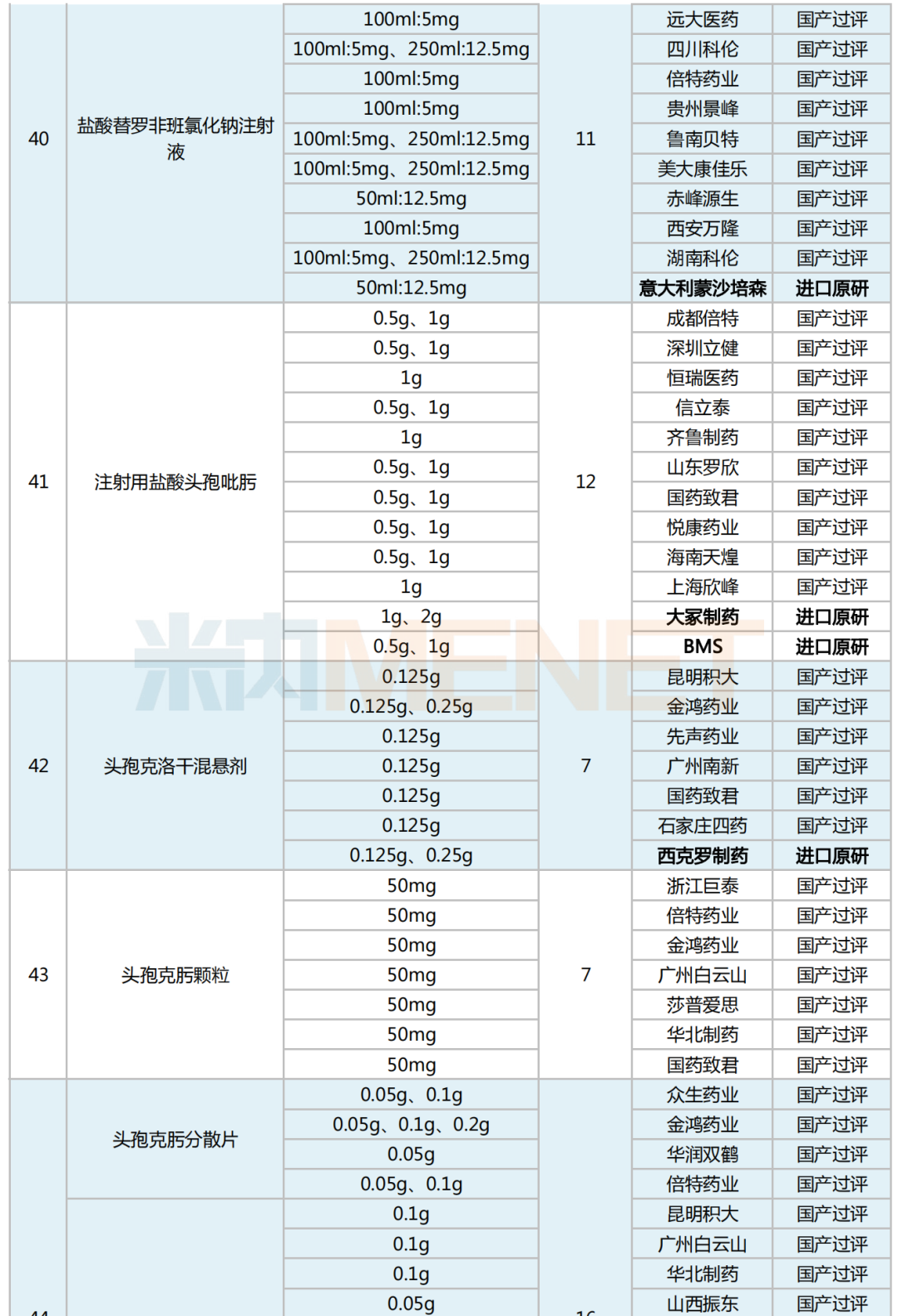

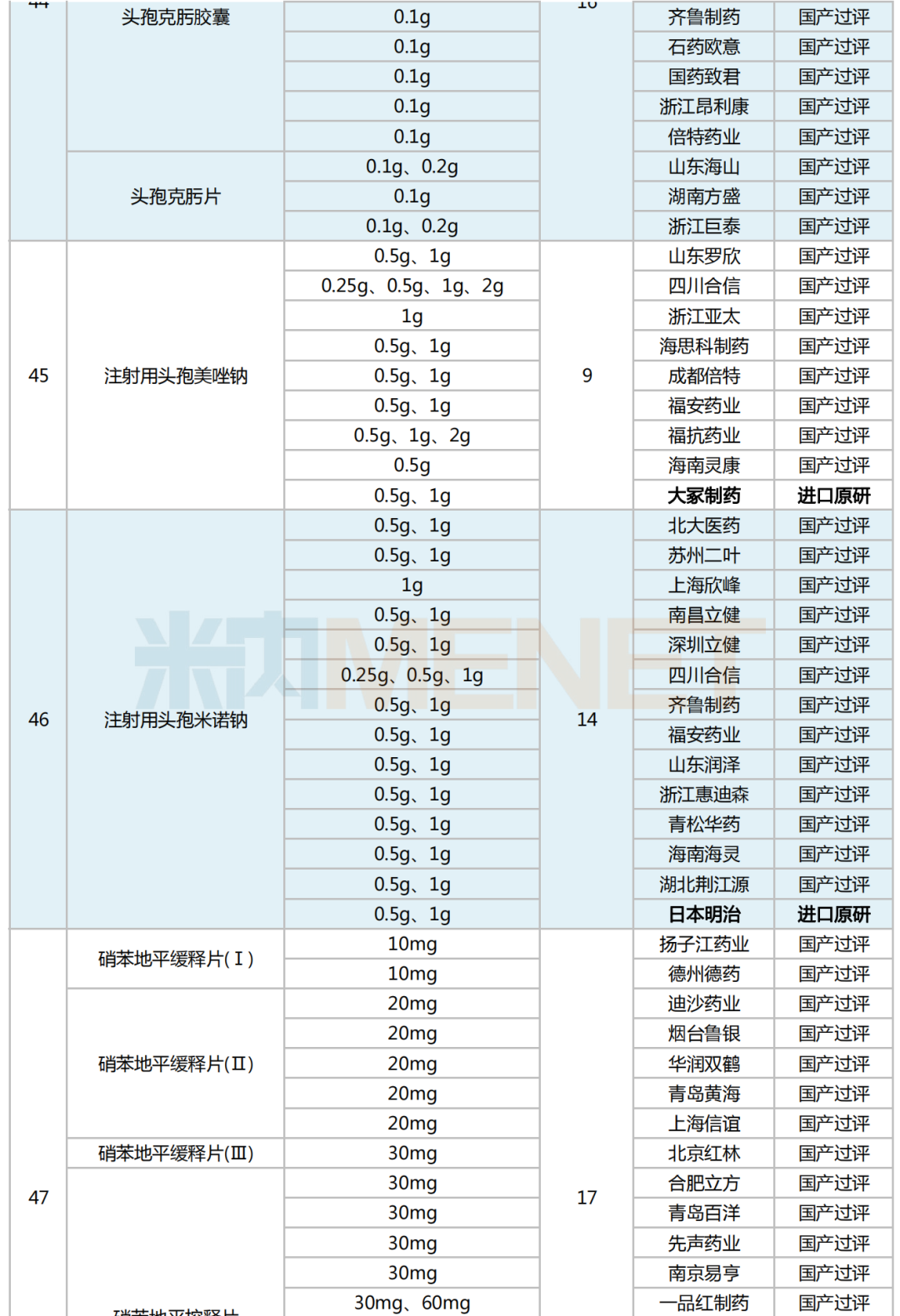

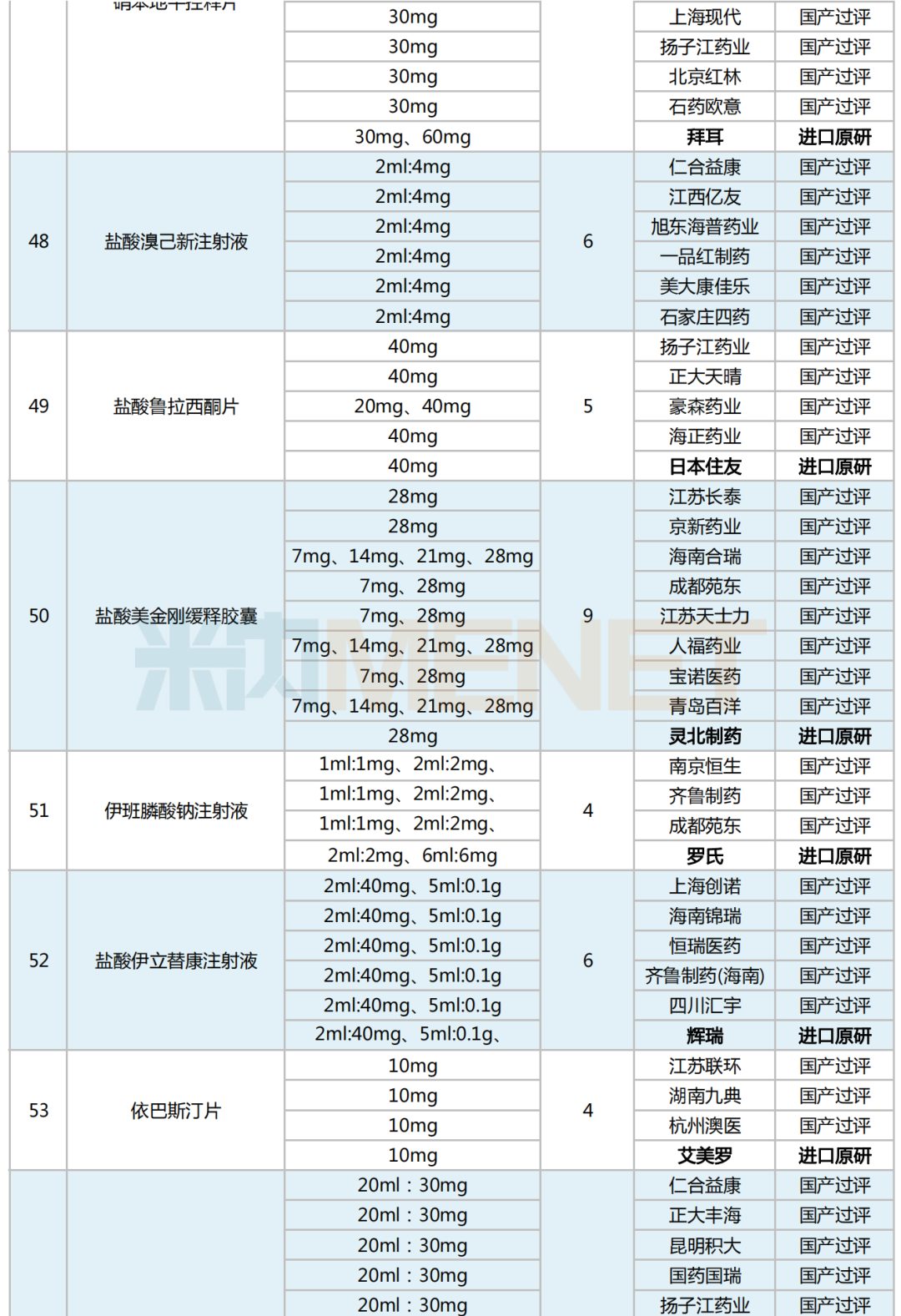

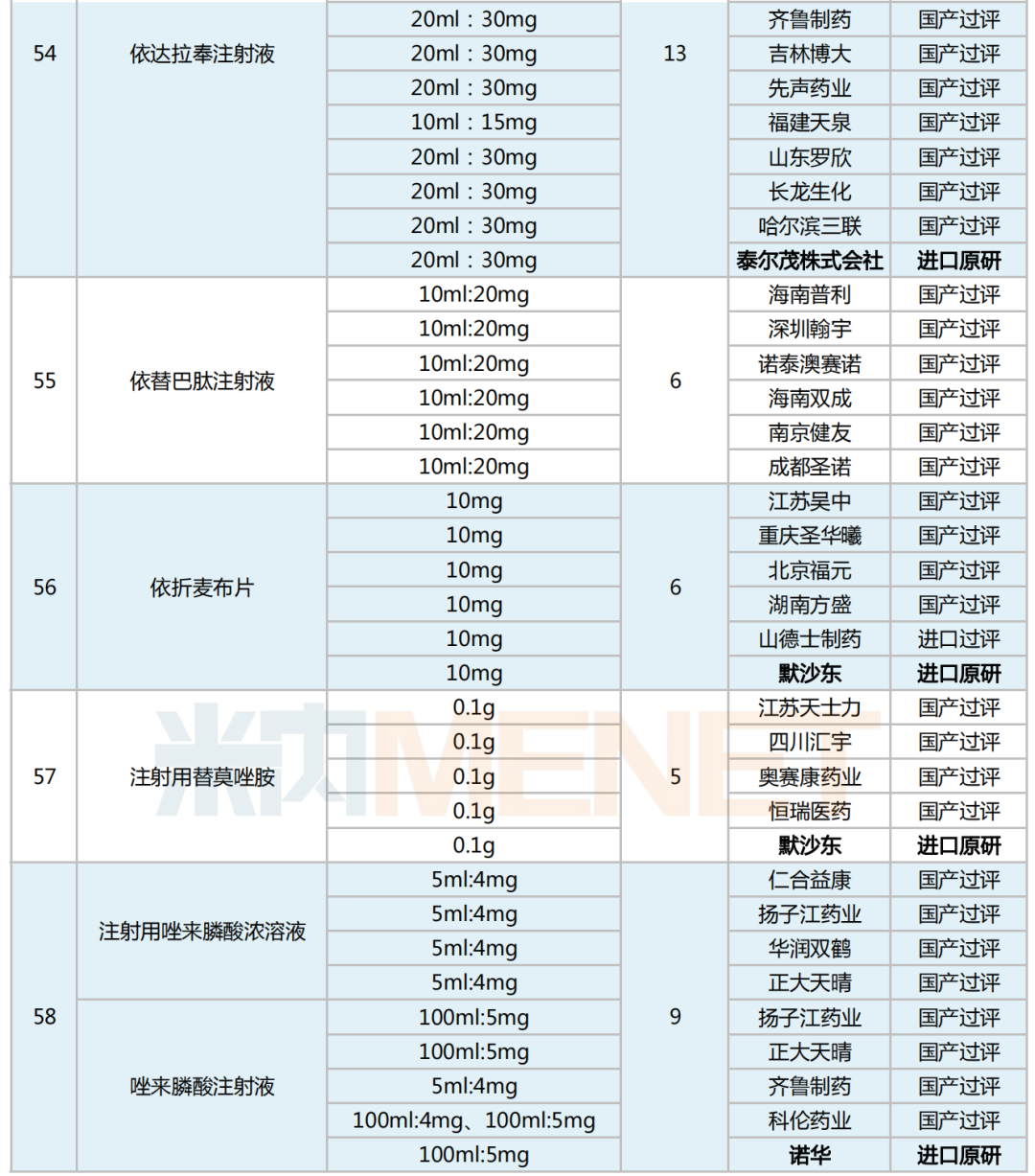

附:第七批國采品種企業(yè)競爭格局

?。ㄙY料來源:米內(nèi)網(wǎng))

值得注意的是,越來越多的企業(yè)陸續(xù)過評,趕上國采的末班車,第七批國采競爭格局也越發(fā)激烈。本次國采競爭最激烈的品種是注射用奧美拉唑鈉,出現(xiàn)“26+1”的競爭格局,除了原研企業(yè)阿斯利康外,共涉及包括復(fù)星醫(yī)藥、科倫藥業(yè)、麗珠集團、石藥集團等在內(nèi)的26家仿制藥企業(yè)。

其次是克林霉素磷酸酯注射液,18家企業(yè)入局,涉及華北制藥、華潤雙鶴、山東新華、山東羅欣等藥企。硝苯地平(控釋劑)和頭孢克肟(口服常釋劑)的競爭也十分激烈,分別有17家和15家過評;接下來依次為:丙酚替諾福韋(口服常釋劑)14家過評、頭孢米諾(注射劑)和帕洛諾司瓊(注射劑)均過評13家。

業(yè)內(nèi)判斷,隨著集采的持續(xù)推進,百億市場狂掀降價潮,口服緩控釋制劑市場格局將持續(xù)洗牌。第五批集采品種利伐沙班口服常釋劑型有24家藥企符合申報資格,最終平均降幅90.24%(中標(biāo)價與最高有效申報價對比,下同),最高降幅99.42%;第三批集采品種二甲雙胍口服常釋劑型近30家企業(yè)爭搶,最終平均降幅84.11%,最高降幅92.32%。

截至2021年底,國家組織藥品和高值醫(yī)用耗材集采已累計節(jié)約費用2600億元以上,在維持醫(yī)藥價格總水平穩(wěn)定上起到重要作用。國家醫(yī)保局開展的醫(yī)藥價格指數(shù)監(jiān)測顯示,2019年、2020年化學(xué)藥品價格水平同比連續(xù)下降,降幅達7%左右。藥品平臺采購數(shù)據(jù)也顯示,全國公立醫(yī)療機構(gòu)藥品總費用在使用量持續(xù)放大的情況下,穩(wěn)中有降,2019年為8655.6億元,2020年為7836.8億元,降幅近10%。

業(yè)內(nèi)表示,集采通過公開透明、公平公正的競爭方式,逐步完善了醫(yī)藥領(lǐng)域以市場為主導(dǎo)的價格形成機制,引導(dǎo)企業(yè)加強質(zhì)量和成本控制,積極開展產(chǎn)品研發(fā)和一致性評價工作,促進產(chǎn)業(yè)高質(zhì)量發(fā)展。在醫(yī)??刭M的背景下,集采納入品種的范圍會越來越大、至于降價幅度,還得看企業(yè)如何根據(jù)臨床報量、市場份額,智慧報價。