4月30日訊 未來(lái)省際大聯(lián)盟的地方集采模式,會(huì)成為主流

53個(gè)藥開(kāi)始帶量采購(gòu)

今日(4月29日),重慶市醫(yī)療保障局發(fā)布《渝豫鄂湘桂瓊云青寧新新疆兵團(tuán)關(guān)于報(bào)送聯(lián)盟?。ㄊ?、區(qū))藥品帶量采購(gòu)相關(guān)數(shù)據(jù)》。

根據(jù)工作安排,11省市區(qū)常用藥品和短缺藥品聯(lián)盟帶量采購(gòu)品種相關(guān)采購(gòu)數(shù)據(jù)依托國(guó)家組織藥品集中采購(gòu)綜合服務(wù)平臺(tái)(以下簡(jiǎn)稱系統(tǒng)),采取線上填報(bào)的方式。

填報(bào)范圍為渝豫鄂湘桂瓊云青寧新新疆兵團(tuán)關(guān)于報(bào)送聯(lián)盟省藥品帶量采購(gòu)相關(guān)數(shù)據(jù)各級(jí)公立醫(yī)療機(jī)構(gòu)、軍隊(duì)醫(yī)療機(jī)構(gòu)。其他醫(yī)藥機(jī)構(gòu)按照各聯(lián)盟地區(qū)相關(guān)規(guī)定執(zhí)行。以2020年1月1日至2020年12月31日期間醫(yī)療機(jī)構(gòu)歷史采購(gòu)數(shù)據(jù),以及2021年醫(yī)療機(jī)構(gòu)預(yù)采購(gòu)量。

具體時(shí)間為:5月6日正式啟動(dòng)報(bào)量,各醫(yī)療機(jī)構(gòu)登錄系統(tǒng),及時(shí)下載操作手冊(cè),嚴(yán)格按照操作流程完成報(bào)量工作,同時(shí)上傳PDF版院長(zhǎng)蓋章的承諾函,醫(yī)療機(jī)構(gòu)報(bào)量工作須于5月12日(周三)24:00前完成。

從此次聯(lián)盟囊括的省份來(lái)看,無(wú)論從數(shù)量還是質(zhì)量都比以往的省際聯(lián)盟帶量采購(gòu)要高——比如醫(yī)藥大省河南省、湖北省都進(jìn)入聯(lián)盟。

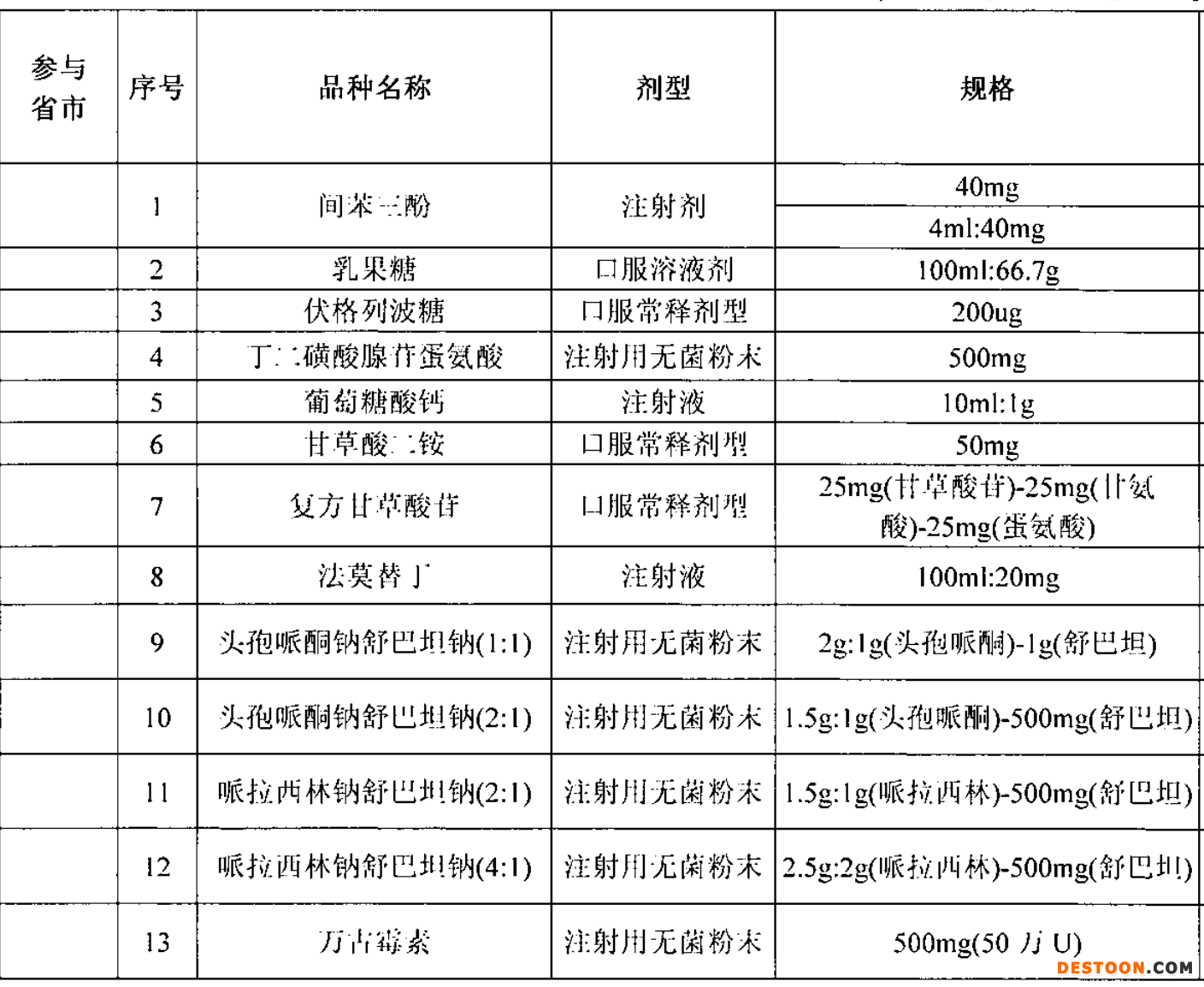

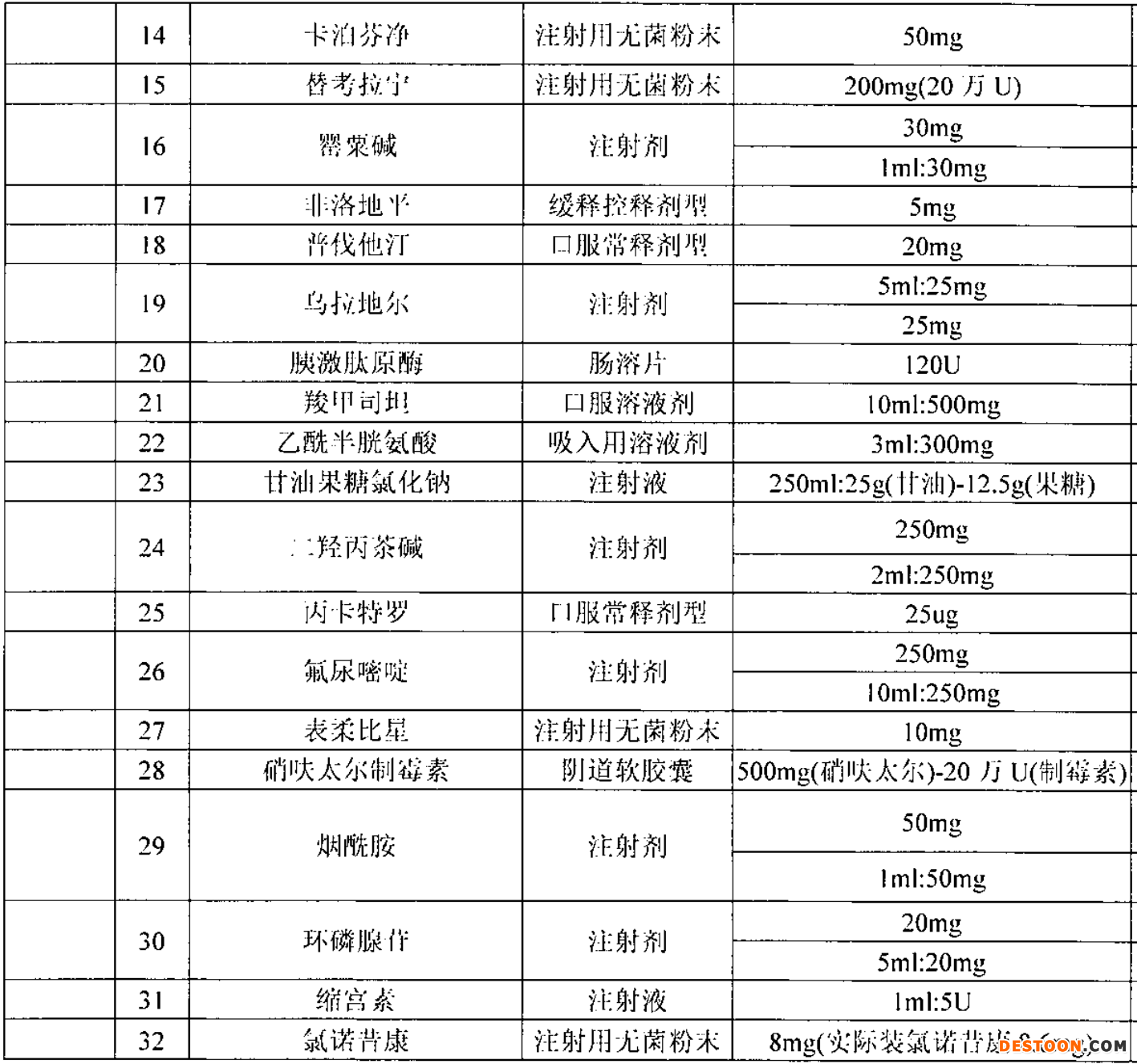

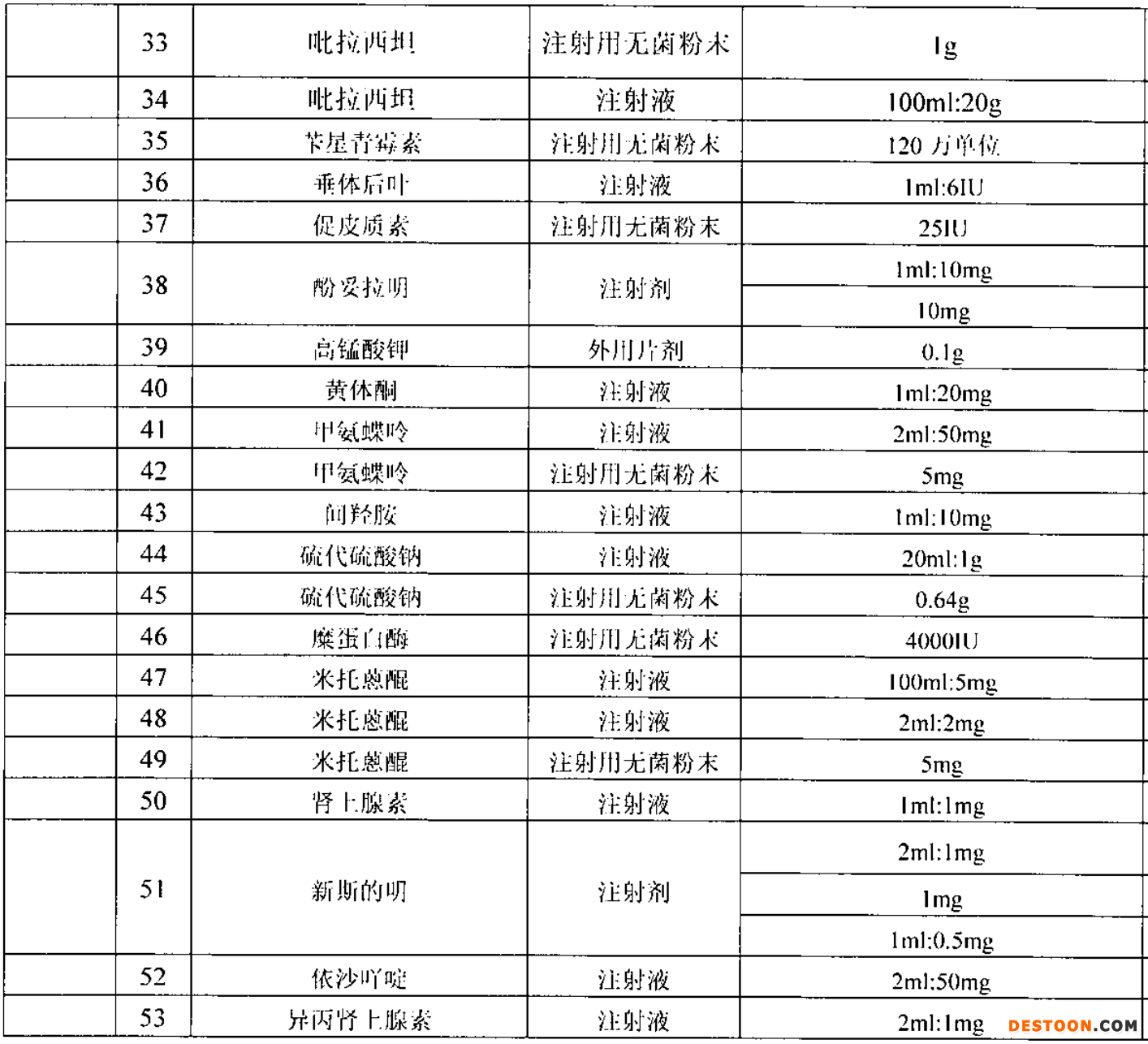

從品種本身來(lái)看,賽柏藍(lán)梳理后發(fā)現(xiàn),此次11省帶量采購(gòu)共納入53個(gè)藥,注射劑占比為77%,包括間苯三酚注射劑、葡萄糖酸鈣注射液、甘草酸二銨口服常釋劑型、法莫替丁注射液、頭孢哌酮鈉舒巴坦鈉(2:1)注射用無(wú)菌粉末、萬(wàn)古霉素注射用無(wú)菌粉末、非洛地平緩釋控釋劑型、乙酰半胱氨酸吸入用溶液劑,甲氨蝶呤注射液(注射用無(wú)菌粉末)等多種劑型多個(gè)品種。

抗生素大品種帶量采購(gòu),趨勢(shì)明顯

從上述品種來(lái)看,頭孢哌酮鈉舒巴坦鈉(2:1)和萬(wàn)古霉素都是抗生素大品種,被11省聯(lián)盟聯(lián)合集采,涉及市場(chǎng)廣泛。事實(shí)上,近期來(lái),對(duì)抗生素的集采趨勢(shì)已經(jīng)變得越發(fā)明顯:

3月19日,廣東省藥品交易中心公開(kāi)征求《頭孢氨芐藥品聯(lián)盟地區(qū)集團(tuán)帶量采購(gòu)文件(征求意見(jiàn)稿)》意見(jiàn)的通知?!兑庖?jiàn)稿》明確廣東、寧夏、河南、青海、新疆、亍南、廣西、貴州、海南將聯(lián)合帶量采購(gòu)頭孢氨芐。頭孢氨芐通用名下所有規(guī)格均將被納入此次廣東聯(lián)盟。集采周期至2023年6月30日,自中選結(jié)果實(shí)際執(zhí)行日起計(jì)算。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,全國(guó)現(xiàn)有頭孢氨芐片批文164條,生產(chǎn)廠家111家,其中0.25g規(guī)格的生產(chǎn)廠家105家,0.125g規(guī)格的生產(chǎn)廠家58家。公開(kāi)資料顯示,頭孢氨芐市場(chǎng)需求量大,2019年全球年銷(xiāo)售額4.42億美元。

對(duì)此,業(yè)內(nèi)有觀點(diǎn)認(rèn)為,抗生素逐漸成為省際集采的主力軍,帶量采購(gòu)未來(lái)覆蓋范圍正在持續(xù)擴(kuò)容,仿制藥價(jià)格或出現(xiàn)持續(xù)性下滑,企業(yè)利潤(rùn)趨薄,而擁有定價(jià)權(quán)和“國(guó)家一類(lèi)新藥”研發(fā)型企業(yè)受政策沖擊影響較小。

按照此前國(guó)務(wù)院發(fā)布的《關(guān)于推動(dòng)藥品集中帶量采購(gòu)工作常態(tài)化開(kāi)展的意見(jiàn)》,要求推動(dòng)藥品集中帶量采購(gòu)工作常態(tài)化制度化開(kāi)展。其中,藥品集采品種范圍明確。意見(jiàn)指出,集采的重點(diǎn)是將基本醫(yī)保藥品目錄內(nèi)用量大、采購(gòu)金額高的藥品納入采購(gòu)范圍,逐步覆蓋國(guó)內(nèi)上市的臨床必需、質(zhì)量可靠的藥品,做到應(yīng)采盡采。

值得注意的是,此前醫(yī)藥行業(yè)內(nèi)部分化加劇,分化的背后是臨床用藥結(jié)構(gòu)的改變,我國(guó)醫(yī)保支付壓力仍將與日俱增,醫(yī)保資金的支付結(jié)構(gòu)優(yōu)化是必然趨勢(shì)。

因此,醫(yī)??刭M(fèi)等多重政策的合力,就是讓市場(chǎng)占比較高的輔助用藥、抗生素、中藥注射劑、靜脈用溶液等非治療型用藥的支付占比降低,而臨床療效確切、剛需的治療性用藥保持穩(wěn)定。對(duì)抗生素此類(lèi)臨床用量大,采購(gòu)金額高的產(chǎn)品,帶量采購(gòu)就是一個(gè)最好的方式,可以通過(guò)醫(yī)保支付結(jié)構(gòu)的動(dòng)態(tài)調(diào)整來(lái)促進(jìn)用藥結(jié)構(gòu)的變化。

省際聯(lián)盟成主流

如今,藥品集采已經(jīng)清晰的分為國(guó)家和地方兩個(gè)層次,目前國(guó)家層面的集采仍然明確是通過(guò)一致性評(píng)價(jià)且符合條件的品種,地方層面的集采主要針對(duì)國(guó)家集采外,費(fèi)用大,使用面廣的品種。

意見(jiàn)強(qiáng)調(diào)了地方招采一定要有聯(lián)盟性,一定要以省級(jí)平臺(tái)為中心,推薦區(qū)域性跨區(qū)的聯(lián)盟,在減少企業(yè)多投標(biāo)帶來(lái)的巨大交易成本的同時(shí),盡可能增加集采的市場(chǎng)容量和競(jìng)爭(zhēng)規(guī)格。

2021年以來(lái),單個(gè)省份的地方集采開(kāi)始逐漸較少,在省際之間的聯(lián)盟集采越來(lái)越成為地方集采的主流。

兩天前,黑龍江醫(yī)療保障局發(fā)布《“八省二區(qū)”醫(yī)療保障局關(guān)于開(kāi)展省際聯(lián)盟藥品集中帶量采購(gòu)工作的公告》,黑龍江省、山西省、內(nèi)蒙古自治區(qū)、遼寧省、吉林省、海南省、四川省、貴州省、西藏自治區(qū)、青海省醫(yī)療保障局經(jīng)研究決定,開(kāi)展“八省二區(qū)”藥品集中帶量采購(gòu)工作。

據(jù)風(fēng)云藥談梳理,2021年7月1日前,國(guó)采+大聯(lián)盟+省帶量十分熱鬧,4.15第五批藥品國(guó)采、第二批高值耗材國(guó)采,上半年新疆大聯(lián)盟、重慶大聯(lián)盟、黑龍江大聯(lián)盟、長(zhǎng)三角大聯(lián)盟、京津冀“3+N”大聯(lián)盟,廣東大聯(lián)盟、福建等單省作戰(zhàn)的。

在本次11省的聯(lián)盟集采中,不乏湖北此類(lèi)已經(jīng)探索單省集采的省份加入——2月11日,湖北省已經(jīng)公布首批藥品集中帶量采購(gòu)中選結(jié)果,中選價(jià)最高降96.24%。

湖北省的這一舉措或許就是一個(gè)信號(hào):省際聯(lián)合采購(gòu)優(yōu)勢(shì)在于統(tǒng)籌兼顧和內(nèi)部消化,因此未來(lái)省際的大聯(lián)盟集采會(huì)成為主流。

11省藥品帶量采購(gòu)品種名單