12月30日訊 2020年國家醫(yī)保藥品談判結果于昨天公布,PD-1和中藥注射劑的談判結果尤其引人注目

一、鼓勵創(chuàng)新:品種多、成功率高、降幅相對小

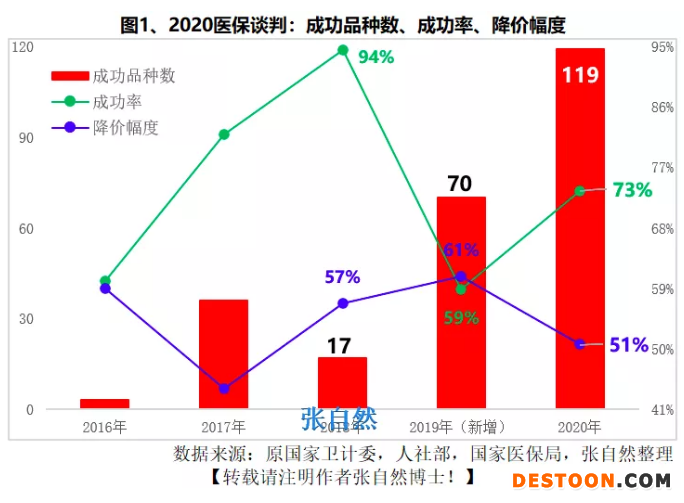

旨在以量換價的醫(yī)保談判于2016年由原國家衛(wèi)計委首次主導,今年已是第五次,其中,新成立的國家醫(yī)保局主導了2018-2020的3次,本次共談判成功119個品種,幾乎相當于前4次成功品種數(shù)的總和(126個)。

同時,談判成功率高達73.46%,遠高于2019年的59%,另外,本次的平均降價幅度僅為50.54%,也遠低于2019年的60.7%和2018年的56.7%,所以本次談判呈現(xiàn)相對“和諧”的局面,也充分體現(xiàn)了國家對創(chuàng)新的鼓勵。

二、PD-1:降78%,狼煙起

PD-1的談判自然最扣人心懸,最終4家外企全部失利,恒瑞、君實和百濟神州等3家本土企業(yè)以平均降幅78%的代價全部談判成功。應驗了作者12月22日所寫《PD-1:醫(yī)保談判&競爭格局,7張圖全分析》一文的預測。

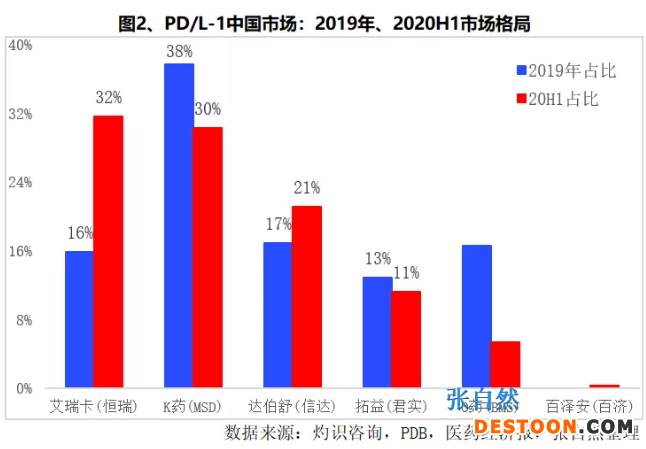

醫(yī)保方為患者減輕了負擔,而相關企業(yè)的競爭也將進一步加劇,2019年君實和信達的市場份額僅相差6個百分點,而今年上半年信達已是君實的兩倍,可見進入醫(yī)保使信達受益匪淺,2019年還是由K藥獨霸市場,占38%,而今年上半年,恒瑞已異軍突起,市場份額較2019年翻了一倍,隨著明年3月后醫(yī)保談判結果的落地,PD/L-1的市場格局將進一步洗牌,已進了醫(yī)保的國產(chǎn)PD-1將全面發(fā)力,尤其恒瑞的艾瑞卡。

對于外企PD/L-的談判失利,醫(yī)保局熊先軍司長的話很有啟發(fā),“跨國藥企要按照中國市場的現(xiàn)實,進行價格談判。“任何企業(yè)要進入一個市場前要考清楚:這個市場的環(huán)境是什么。中國是個發(fā)展中的國家,所有無論是企業(yè)自主定價要符合我們談判的價格。””

三、騰籠換鳥:中藥再評價

本次談判充分踐行了騰籠換鳥的醫(yī)??刭M舉措,119個談判成功品種的醫(yī)?;鸹究捎杀敬文夸泝?nèi)踢出和降價的品種基金占用來抵消,本次除踢出29個目錄內(nèi)的品種外,還將其中14個大品種重新談判,結果平均降幅43.46%,這14個品種僅在2019年公立醫(yī)療機構的銷售額就已達360多億元,其中,中藥6個、西藥8個,近八成(11個)是注射劑,年銷售超過30億元的有4個,其中3個是中藥,年銷售最小的12億元(勃林格殷格翰的注射用阿替普酶),最大的達41億元(上海綠谷制藥的注射用丹參多酚酸鹽)。

盡管降幅不小,但對這些老品種,尤其中藥注射劑而言仍是難得的機會,這些中藥之所以談判成功,仍可用熊先軍司長的話來解釋:“這次收到的申報材料里面,很多中藥做了大量臨床試驗,對于療效、副作用做了很多研究,不像以前,很多中藥都寫著‘副作用尚不明確’。我建議中藥企業(yè)加快已上市藥品的臨床再評價工作,爭取更多品種納入醫(yī)保。”,中藥再評價不容再拖。

四、受益企業(yè)

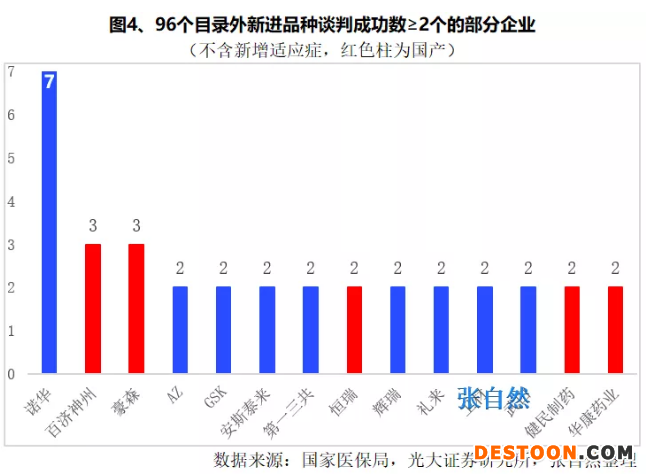

本次談判成功品種最多的當屬諾華,多達7個,而2019年談判成功品種數(shù)最多的也是諾華,共成功了9個(7個新增,2個續(xù)約),本次96個目錄外新進品種談判成功數(shù)≥2個的企業(yè)有14個,外企仍是最大贏家,多達9個企業(yè),本土企業(yè)品種最多的是百濟神州和豪森,恒瑞、健民制藥和華康藥業(yè)各有2個。

本次醫(yī)保談判再次表明,臨床價值是根本,?;臼菄?,提高可及性大有可為。同時,賽道的擁擠和中藥臨床再評價也應引起足夠重視。

110102000668(1)號

110102000668(1)號