7月29日,上海陽(yáng)光醫(yī)藥采購(gòu)網(wǎng)發(fā)布《國(guó)家組織藥品集中采購(gòu)和使用聯(lián)合采購(gòu)辦公室關(guān)于發(fā)布<全國(guó)藥品集中采購(gòu)文件(GY-YD2020-1)>的公告》(以下簡(jiǎn)稱《公告》),業(yè)內(nèi)關(guān)注許久的第三批國(guó)家組織藥品集中采購(gòu)和使用工作的靴子終于落下。本次集采共涉及 56個(gè)品種,81個(gè)品規(guī)。

“二八定律”繼續(xù):

采購(gòu)量愈高,競(jìng)爭(zhēng)愈激烈

就《全國(guó)藥品集中采購(gòu)文件(GY-YD2020-1)》的細(xì)則看,不難發(fā)現(xiàn)全國(guó)藥品集中采購(gòu)規(guī)則已基本穩(wěn)定:第三批國(guó)采具體規(guī)則上大體沿用了前一輪,調(diào)整主要在是針對(duì)實(shí)際申報(bào)企業(yè)數(shù)較多的品種,增加了最多入圍企業(yè)數(shù)(大于11家的最多8家中標(biāo));此外部分抗生素品種和注射劑品種在采購(gòu)量和采購(gòu)周期做了區(qū)別安排。

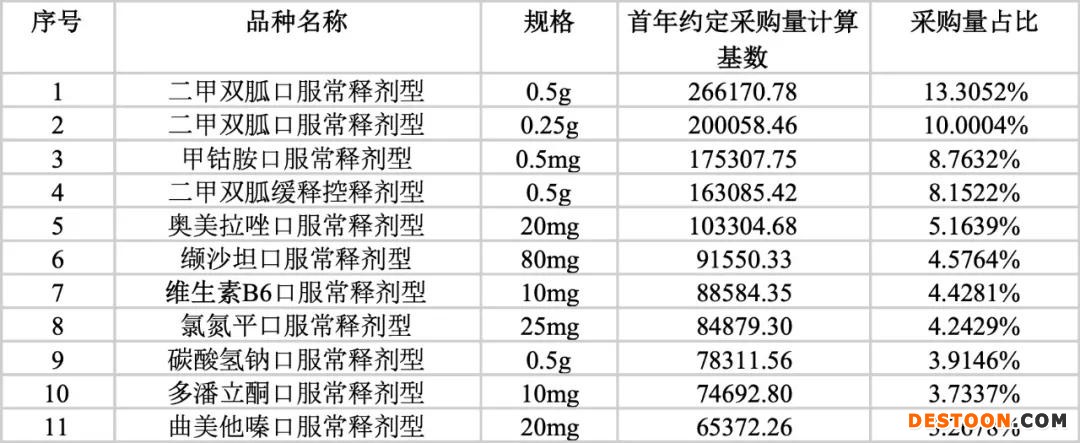

從品種名單和采購(gòu)量來(lái)看情況,二甲雙胍、甲鈷胺、奧美拉唑、纈沙坦、維生素B6、氯氮平、碳酸氫鈉、多潘立酮、曲美他嗪等9個(gè)品種,合并劑型之后的約定采購(gòu)量接近此次整體采購(gòu)量的七成。其中最為突出的二甲雙胍,合并口服常釋劑型和緩釋控釋劑型更是占比超過(guò)30%。

第三批國(guó)采采購(gòu)量較高品種

二甲雙胍的獨(dú)占鰲頭其實(shí)并不意外,作為臨床上使用最為普遍的口服降血糖藥物之一,也是國(guó)內(nèi)外指南推薦的糖尿病治療一線用藥,二甲雙胍的市場(chǎng)規(guī)模巨大。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2019年中國(guó)城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡(jiǎn)稱中國(guó)公立醫(yī)療機(jī)構(gòu))終端二甲雙胍銷售額超過(guò)54億元,同比增長(zhǎng)19.22%。

中國(guó)公立醫(yī)療機(jī)構(gòu)終端二甲雙胍銷售情況

?。▎挝唬喝f(wàn)元)

(來(lái)源:米內(nèi)網(wǎng))

從細(xì)分劑型來(lái)看,2019年二甲雙胍口服常釋劑型銷售額達(dá)為43.08億元,二甲雙胍緩釋控釋劑型的銷售額也超10億元。如此大的市場(chǎng)體量,自然競(jìng)爭(zhēng)者眾多。統(tǒng)計(jì)顯示,二甲雙胍口服常釋劑型的過(guò)評(píng)企業(yè)數(shù)已有27家,而二甲雙胍緩釋控釋劑型的過(guò)評(píng)企業(yè)數(shù)也有17家,加上各自的原研企業(yè),可參與集采的企業(yè)生產(chǎn)企業(yè)數(shù)量之多實(shí)屬前所未有。不難推測(cè),這樣大市場(chǎng)、多競(jìng)爭(zhēng)者的環(huán)境將讓二甲雙胍在第三批國(guó)采中承受明顯的降價(jià)壓力。

類似的情況還可能發(fā)生在纈沙坦口服常釋劑型上。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2019年中國(guó)公立醫(yī)療機(jī)構(gòu)終端纈沙坦口服常釋劑型銷售額達(dá)49.64億元。該品種的過(guò)評(píng)企業(yè)也已累計(jì)有6家。

考慮第三批國(guó)采同樣根據(jù)中標(biāo)企業(yè)數(shù)確定量的比例和采購(gòu)周期,換言之,競(jìng)爭(zhēng)企業(yè)數(shù)量較多的品種采購(gòu)周期基本可鎖定未來(lái)2-3年市場(chǎng)格局,大幅降價(jià)恐怕在所難免。

國(guó)產(chǎn)替代風(fēng)頭盛

從第三批國(guó)采品種的整體情況看,此次的56個(gè)品種均滿足3家及以上的充分競(jìng)爭(zhēng)條件,其中38個(gè)藥品過(guò)評(píng)企業(yè)數(shù)達(dá)3家及以上(28個(gè)藥品原研廠家已獲批進(jìn)口),18個(gè)藥品過(guò)評(píng)企業(yè)數(shù)滿2家,原研廠家均已獲批進(jìn)口。

值得注意的是,其中第三批國(guó)采納入了多家跨國(guó)藥企的重磅品種,被納入品種較多的包括輝瑞和默沙東(均5個(gè)),阿斯利康(4個(gè)),施貴寶、諾華(3個(gè))。其中,有不少品種是原研廠家占據(jù)市場(chǎng)主導(dǎo)地位,在去年公立醫(yī)院終端市場(chǎng)占比超50%。

第三批國(guó)采原研藥市場(chǎng)份額過(guò)半的品種

(數(shù)據(jù)來(lái)源:米內(nèi)網(wǎng))

參考第二批集采的成績(jī)單——100個(gè)產(chǎn)品中選,采購(gòu)價(jià)格相比于2018年聯(lián)盟地區(qū)最低采購(gòu)價(jià)降低53%,與自身原招標(biāo)最低價(jià)相比,中標(biāo)品種的平均降幅超過(guò)70%。產(chǎn)生中選企業(yè)77家,其中外資原研藥平均降幅82%,仿制藥平均降幅51%。相信此次企業(yè)的報(bào)價(jià)會(huì)更注重策略。

分析人士指出,第三批國(guó)采將繼續(xù)加快仿制替代原研的進(jìn)程。對(duì)存量銷售規(guī)模較大的品種來(lái)說(shuō),因中標(biāo)價(jià)大幅下降,銷售量小幅提升,其銷售額在集采后會(huì)大幅萎縮。原市占率高的企業(yè)即使中標(biāo)也會(huì)受到比較大的沖擊,尤其是定價(jià)較高的原研企業(yè);相反,光腳企業(yè)則有望通過(guò)以價(jià)換量實(shí)現(xiàn)彎道超車。因此,對(duì)于存量大品種來(lái)說(shuō),帶量采購(gòu)對(duì)其競(jìng)爭(zhēng)格局具有明顯重構(gòu)作用。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,此次有不少企業(yè)的品種或因獲批時(shí)間不長(zhǎng),或其他因素市場(chǎng)未啟動(dòng)。其中勢(shì)頭較猛的包括有9個(gè)“光腳”品種在手的揚(yáng)子江藥業(yè)集團(tuán)、中國(guó)生物制藥,分別有7、6、5個(gè)“光腳”品種的石藥集團(tuán)、齊魯制藥、豪森藥業(yè)。

另外,由于在同一單位可比價(jià)下,優(yōu)先考慮過(guò)往銷量及原料藥自產(chǎn)的企業(yè),很大程度上能避免過(guò)去因產(chǎn)能或原料供給問(wèn)題導(dǎo)致的供應(yīng)不足的情況。有強(qiáng)大的原料藥供應(yīng)做后盾的國(guó)內(nèi)企業(yè)需要把握機(jī)會(huì)。

不過(guò),有分析人士提醒,參與第三批國(guó)集采的企業(yè)切不可忘記上輪阿卡波糖的競(jìng)爭(zhēng),外企經(jīng)歷了前幾輪集采后,為保住原有的市場(chǎng)不排除參與度會(huì)增加。由于第三批國(guó)采繼續(xù)沿用上次的規(guī)則,滿足不超過(guò)最低報(bào)價(jià)的1.8倍、降幅超過(guò)50%、或單位可比價(jià)不超過(guò)0.1元這三個(gè)條件之一便可擬中選,企業(yè)必須謹(jǐn)慎審核限價(jià)和差價(jià)比的規(guī)則。

來(lái)源:醫(yī)藥網(wǎng)

來(lái)源:醫(yī)藥網(wǎng)

110102000668(1)號(hào)

110102000668(1)號(hào)