近日,恒瑞醫(yī)藥公布2023年三季報,公司業(yè)績穩(wěn)步提升,研發(fā)力度持續(xù)加大。作為國內(nèi)“創(chuàng)新藥一哥”,恒瑞醫(yī)藥已有18款創(chuàng)新藥獲批,156款新藥(126款1類新藥)處于申請臨床及以上階段,其中12款已報產(chǎn),上市可期;近5年來拿下17個首仿,多個品種實現(xiàn)快速放量,13個新品在路上;國際化步伐加快,自主研發(fā)+license out雙向并進。

18款新藥獲批上市!126款1類新藥沖刺

隨著部分集采仿制藥收入下滑影響被消化,疊加創(chuàng)新藥有效補位,恒瑞醫(yī)藥的業(yè)績穩(wěn)步提升。

10月25日晚間,恒瑞醫(yī)藥發(fā)布2023前三季度業(yè)績報告,報告期內(nèi)實現(xiàn)營業(yè)收入170.14億元,同比增長6.70%;歸母凈利潤34.74億元,同比增長9.47%。雖然增速不算很高,但這預(yù)示著公司從此前的下滑趨勢中緩慢地恢復(fù)。

截至目前,恒瑞醫(yī)藥已有13款自研創(chuàng)新藥(12款1類新藥)、2款合作引進創(chuàng)新藥、2款制劑改良型新藥、1款生物類似藥在國內(nèi)獲批上市,創(chuàng)新成果穩(wěn)居行業(yè)領(lǐng)先地位。

恒瑞醫(yī)藥已獲批上市的新藥

來源:米內(nèi)網(wǎng)中國上市藥品(MID)數(shù)據(jù)庫

恒瑞醫(yī)藥近年來獲批上市的新藥在院內(nèi)市場放量明顯,如2021年6月獲批的海曲泊帕乙醇胺,2023上半年在重點省市公立醫(yī)院的銷售額增速達219.29%;2021年底獲批的達爾西利,2023上半年的銷售額增速高達15592.39%。

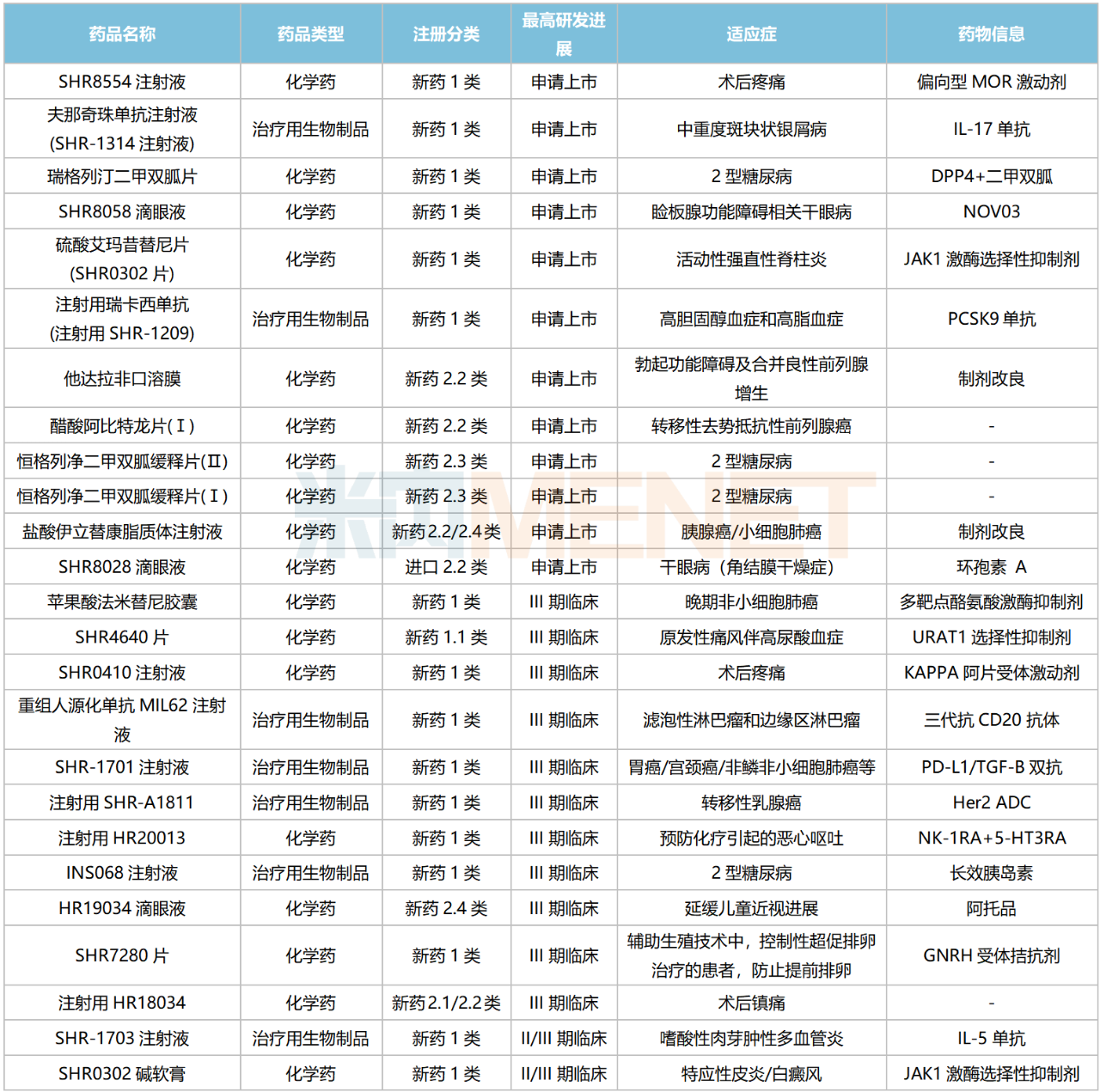

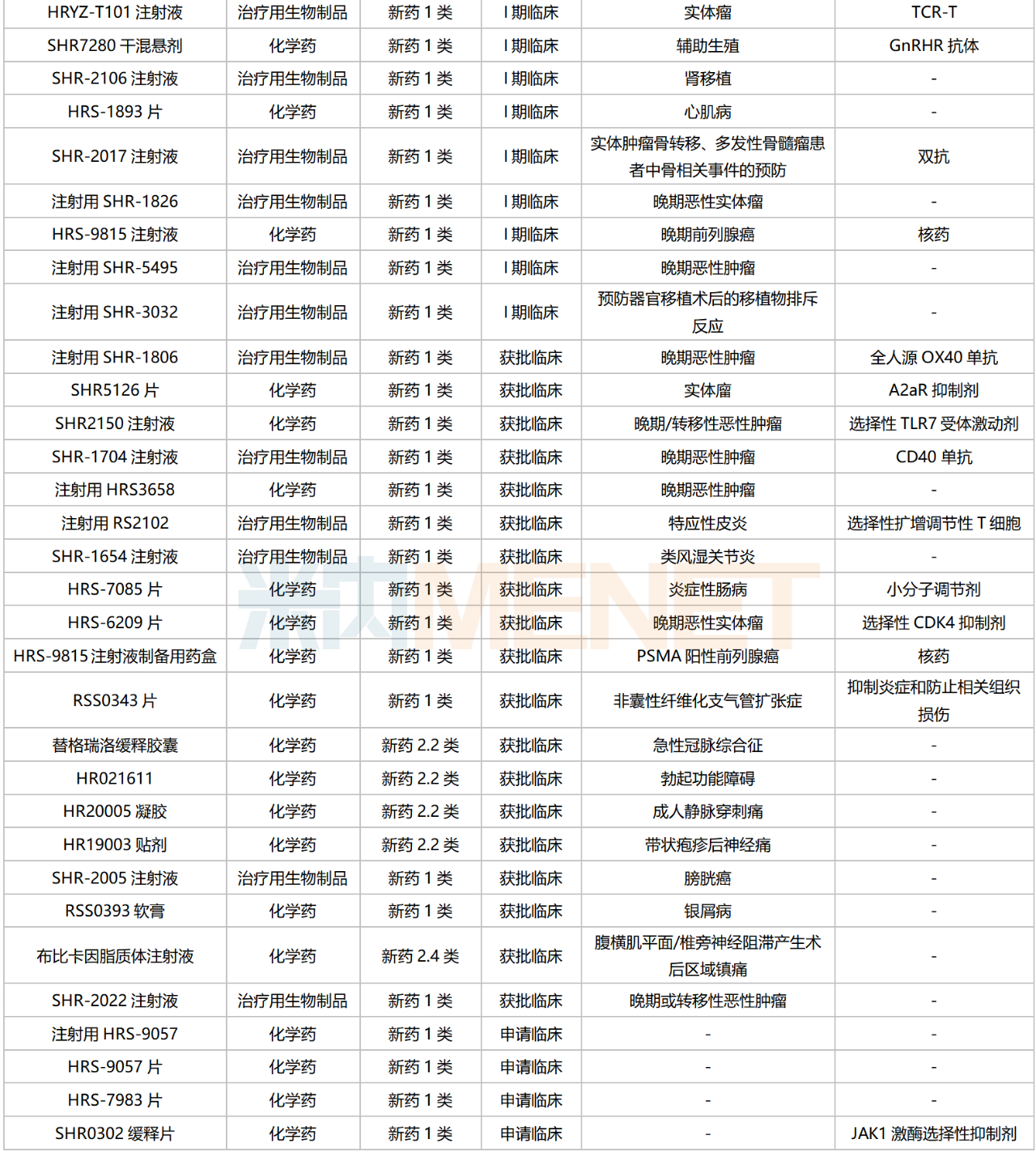

為保證創(chuàng)新成果產(chǎn)出,恒瑞醫(yī)藥近年來持續(xù)加大創(chuàng)新力度,2023前三季度研發(fā)費用達37.3億元。米內(nèi)網(wǎng)數(shù)據(jù)顯示,含合作引進的新藥在內(nèi),目前恒瑞醫(yī)藥在國內(nèi)有156款新藥(不含已上市新藥及新增新適應(yīng)癥,不含撤回或不批準(zhǔn)品種)處于申請臨床及以上階段,其中有126款為1類新藥。

恒瑞醫(yī)藥國內(nèi)在研新藥

來源:米內(nèi)網(wǎng)綜合數(shù)據(jù)庫

126款1類新藥集中在抗腫瘤和免疫調(diào)節(jié)劑,占比超過50%,涉及ADC、雙抗、PROTAC、核藥等多個熱門賽道。

目前恒瑞醫(yī)藥已有8個新型、具有差異化的ADC藥物處于獲批臨床及以上階段,其中SHR-A1811(HER2 ADC)已步入III期臨床,SHR-A1921(Trop2 ADC)在開展Ib/II期臨床;2個PROTAC藥物均已步入I期臨床,分別為HRS-1358(ER-PROTAC)及HRS-5041(AR-PROTAC);雙抗藥物中,SHR1701(PD-L1/TGFβ)進展最快,胃癌/宮頸癌/非鱗非小細胞肺癌等多個適應(yīng)癥均已步入III期臨床;在核素藥物這一稀缺賽道,公司首個創(chuàng)新藥HRS-4357已步入I/II期臨床,用于晚期前列腺癌,HRS-9815已步入I期臨床。

非1類新藥中,3款生物類似藥在開展I期臨床,為帕妥珠單抗生物類似藥SHR-1309、恩美曲妥珠單抗生物類似藥SHR-A1201、伊匹木單抗生物類似藥CS1002,原研產(chǎn)品2022年全球銷售額分別達40.87億瑞士法郎、20.80億瑞士法郎、21.31億美元。

近5年拿下17個首仿!13個新品在路上

在仿制藥方面,首仿、高端劑型是恒瑞醫(yī)藥重點布局的方向。

據(jù)不完全統(tǒng)計,近5年來(2019年至今),公司有17個首仿(含劑型首仿)在國內(nèi)獲批生產(chǎn)并視同過評,其中鹽酸艾司氯胺酮注射液、昂丹司瓊口腔溶解薄膜、布比卡因脂質(zhì)體注射液、環(huán)磷酰胺膠囊至今仍為獨家品種,麥考酚鈉腸溶片、他克莫司緩釋膠囊、他氟前列素滴眼液至今仍為國產(chǎn)獨家品種。

2019年以來恒瑞醫(yī)藥獲批上市的首仿(含劑型首仿)

來源:米內(nèi)網(wǎng)中國上市藥品(MID)數(shù)據(jù)庫

恒瑞醫(yī)藥部分首仿品種在重點省市公立醫(yī)院的銷售額增長明顯,麥考酚鈉腸溶片、阿齊沙坦片、鹽酸艾司氯胺酮注射液等2023上半年的銷售額增速分別達7833.25%、756.7%、59.7%等。

截至目前,恒瑞醫(yī)藥有62個品種過評/視同過評,其中34個為國內(nèi)首家,美司鈉注射液、環(huán)磷酰胺膠囊、布比卡因脂質(zhì)體注射液、碘化油注射液(罌粟乙碘油注射液)、他克莫司緩釋膠囊、昂丹司瓊口腔溶解薄膜、尼莫地平口服溶液、他氟前列素滴眼液、注射用環(huán)磷酰胺、麥考酚鈉腸溶片、鹽酸艾司氯胺酮注射液等為獨家過評。

前七批八輪化藥集采中,公司共有30余個品種被納入,其中有23個品種中標(biāo)。米內(nèi)網(wǎng)數(shù)據(jù)顯示,公司曾在中國公立醫(yī)療機構(gòu)終端年銷超10億的重點產(chǎn)品,多數(shù)已被納入集采且均已執(zhí)行,影響基本出清。

除去已獲批/撤回或不批準(zhǔn)品種,目前恒瑞醫(yī)藥還有13個新分類申報品種在審,其中10個品種暫無首仿(含劑型首仿)獲批,2個品種僅有1家國產(chǎn)企業(yè)獲批。

恒瑞醫(yī)藥新分類申報且在審品種

來源:米內(nèi)網(wǎng)中國申報進度(MED)數(shù)據(jù)庫

值得關(guān)注的是,鎵[68Ga]伊索曲肽注射液、镥[177Lu]氧奧曲肽注射液是恒瑞醫(yī)藥在核藥領(lǐng)域布局的首對放射性精準(zhǔn)診療產(chǎn)品,若順利獲批上市,將有望為中國胃腸胰神經(jīng)內(nèi)分泌腫瘤患者帶來新的治療方案。

自主研發(fā)+license out并進,國際化進程穩(wěn)步推進

10月17日,恒瑞醫(yī)藥公告稱,公司與Elevar達成合作協(xié)議,以累計6億美元的銷售里程碑款,將卡瑞利珠單抗聯(lián)用治療肝細胞癌在除大中華區(qū)和韓國以外的全球范圍內(nèi)開發(fā)和商業(yè)化獨家權(quán)利有償許可給Elevar。

這已經(jīng)是恒瑞醫(yī)藥今年第4款出海產(chǎn)品了。今年10月,恒瑞醫(yī)藥將吡咯替尼項目有償許可給Dr.Reddy's,該公司將向恒瑞醫(yī)藥支付300萬美元的首付款及累計不超過1.525億美元的銷售里程碑款;8月,恒瑞醫(yī)藥將TSLP單抗SHR-1905注射液有償許可給美國One Bio公司,該公司將向恒瑞醫(yī)藥支付首付款和近期里程碑付款2500萬美元、研發(fā)及銷售里程碑款累計可達10.25億美元;2月,恒瑞將創(chuàng)新藥EZH2抑制劑SHR2554有償許可給美國Treeline Biosciences公司,Treeline已向恒瑞支付1100萬美元首付款,并將再支付最多6.95億美元的開發(fā)及銷售里程碑付款。

2023年以來恒瑞醫(yī)藥license-out項目

來源:公司公告,米內(nèi)網(wǎng)整理

國際化是恒瑞醫(yī)藥多年來堅持的戰(zhàn)略方針,早在2000年甚至更早之前,就已被寫進了公司的戰(zhàn)略規(guī)劃,在之后的超20年時間里,它都是恒瑞“唯二不變(另一為科技創(chuàng)新)”的發(fā)展戰(zhàn)略。

在國際化戰(zhàn)略上,恒瑞醫(yī)藥堅持自主研發(fā)與開放合作并重,在內(nèi)生發(fā)展的基礎(chǔ)上加強國際合作,目前已從最初的仿制藥出口逐步走向“仿制藥+創(chuàng)新藥出口”的并行階段。

通過與Incyte、Arcutis、TG、Arcutis、Crystal、HLB、Treeline等多家藥企合作,恒瑞醫(yī)藥將卡瑞利珠單抗、吡咯替尼、SHR2554、SHR-1701、SHR-1905、SHR0302等多款具有自主知識產(chǎn)權(quán)的創(chuàng)新藥對外授權(quán)。

恒瑞醫(yī)藥海外創(chuàng)新藥臨床進展(截至2023年7月31日)

來源:公司公告

在自主研發(fā)上,截至2023年7月31日,恒瑞醫(yī)藥已在海外布局了15個創(chuàng)新藥,其中PD-1單抗卡瑞利珠單抗(聯(lián)合阿帕替尼一線治療晚期肝細胞癌)已向FDA遞交新藥上市申請(BLA),SHR0302、吡咯替尼、氟唑帕利、海曲泊帕乙醇胺等均處于III期臨床階段。

資料來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、公司公告等

注:米內(nèi)網(wǎng)重點省市公立醫(yī)院化學(xué)藥終端競爭格局?jǐn)?shù)據(jù)庫是以20+省市,近700家樣本省市公立醫(yī)院的化學(xué)藥采購數(shù)據(jù)為基礎(chǔ),對化學(xué)藥全品類進行連續(xù)監(jiān)測的樣本省市樣本醫(yī)院數(shù)據(jù)庫。上述銷售額以產(chǎn)品在終端的平均零售價計算。數(shù)據(jù)統(tǒng)計截至10月27日,如有疏漏,歡迎指正!