近段時(shí)間,集采相關(guān)消息頻頻傳出:吉林省公立醫(yī)療機(jī)構(gòu)藥品集采來襲,639個(gè)品種成功突圍;上海牽頭14省市國(guó)采續(xù)標(biāo)工作啟動(dòng);山東、海南等多地公示第八批集采第二備供企業(yè);第九批國(guó)采提上日程,至少59個(gè)品種滿足5家及以上的企業(yè)競(jìng)爭(zhēng)格局,2022年在中國(guó)公立醫(yī)療機(jī)構(gòu)終端銷售規(guī)模合計(jì)超280億元,其中5個(gè)品種競(jìng)爭(zhēng)激烈,滿足條件企業(yè)數(shù)達(dá)10家及以上,揚(yáng)子江藥業(yè)、中國(guó)生物制藥、科倫藥業(yè)等為主力。

醫(yī)療機(jī)構(gòu)成集采主角,“二次議價(jià)”再掀熱潮

自3月21日,吉林省公共資源交易中心下發(fā)公立醫(yī)療機(jī)構(gòu)藥品集采文件,到5月11日公布藥品投標(biāo)企業(yè)和藥品審核結(jié)果,再到5月19日完成中選藥品掛網(wǎng)價(jià)格填報(bào),此次吉林省集采僅歷時(shí)2個(gè)月,可謂“時(shí)間緊、任務(wù)重”。

來源:吉林省公共資源交易中心官網(wǎng)

從集采要求看,此次采購主體是全省所有公立醫(yī)療機(jī)構(gòu),投標(biāo)企業(yè)為相關(guān)藥品上市許可持有人(含藥品生產(chǎn)企業(yè))、進(jìn)口藥品國(guó)內(nèi)總代理;采購方式表面上是聯(lián)動(dòng)全國(guó)最低價(jià)進(jìn)行限價(jià)采購,但其背后核心是允許公立醫(yī)院進(jìn)行二次議價(jià),放開了醫(yī)院議價(jià)權(quán)。

此次集采公告中指出,將鼓勵(lì)各醫(yī)療機(jī)構(gòu)通過吉林省公共資源交易平臺(tái)議價(jià)談判,進(jìn)一步降低藥品實(shí)際交易價(jià)格。各醫(yī)療機(jī)構(gòu)可根據(jù)臨床用藥需求,自主與相應(yīng)的企業(yè)開展議價(jià)談判工作,并確定采購價(jià)格。其言外之意便是,公立醫(yī)院也將成為集中采購的主角之一,在限價(jià)的范圍內(nèi),允許公立醫(yī)院和藥企自由議價(jià)。

多年來,“放開醫(yī)院議價(jià)權(quán)”一直是個(gè)頗具爭(zhēng)議的話題。支持者認(rèn)為,二次議價(jià)能擠壓藥價(jià)水分,減輕群眾用藥負(fù)擔(dān);反對(duì)者則認(rèn)為,放開醫(yī)院議價(jià)權(quán)會(huì)助長(zhǎng)不正當(dāng)利益輸送的行為,導(dǎo)致藥品價(jià)格“越議越貴”,背離了國(guó)家破除“以藥養(yǎng)醫(yī)”的初衷。

伴隨醫(yī)保支付方式的改革,系列監(jiān)管政策的出臺(tái),以及目前醫(yī)院“二次議價(jià)”抬頭的趨勢(shì),一定程度上也說明此前的亂象問題已在很大程度上得到了解決。以此次吉林省集采為例,醫(yī)院與企業(yè)自主議價(jià)須滿足三大條件:一是平臺(tái)公開交易,二是不高于掛網(wǎng)價(jià),三是不高于現(xiàn)行執(zhí)行價(jià)。

換句話說,統(tǒng)一的交易平臺(tái)之外,政策已經(jīng)為企業(yè)定價(jià)劃定了嚴(yán)格的“上限”,在保證議價(jià)掛網(wǎng)過程公平、公正、公開的同時(shí),勢(shì)必要從剩余的價(jià)格空間中進(jìn)一步擠出水分。

639個(gè)品種成功突圍,科倫、齊魯、華海強(qiáng)勢(shì)領(lǐng)跑

根據(jù)最新公布的投標(biāo)企業(yè)審核結(jié)果,677家企業(yè)通過資格審核,包括50家經(jīng)營(yíng)企業(yè)、80個(gè)上市許可持有人、547家生產(chǎn)企業(yè),投標(biāo)企業(yè)通過率分別為96%、96%和92%。

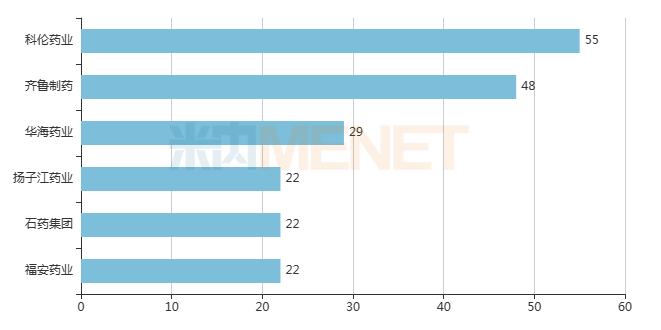

從投標(biāo)產(chǎn)品審核結(jié)果來看,共2409個(gè)產(chǎn)品參與投標(biāo),其中1558個(gè)產(chǎn)品(涉及639個(gè)品種)通過資質(zhì)審核,780個(gè)產(chǎn)品審核不通過,71個(gè)產(chǎn)品不在本次招標(biāo)范圍內(nèi)。通過審核的產(chǎn)品中,科倫藥業(yè)是通過審核產(chǎn)品數(shù)最多的企業(yè),有55個(gè);齊魯制藥(48個(gè))、華海藥業(yè)(29個(gè))緊隨其后;揚(yáng)子江藥業(yè)、石藥集團(tuán)、福安藥業(yè)則均有22個(gè)。

通過審核產(chǎn)品數(shù)企業(yè)TOP6(單位:個(gè))

注:按企業(yè)集團(tuán)、產(chǎn)品數(shù)統(tǒng)計(jì)

來源:吉林省公共資源交易中心,米內(nèi)網(wǎng)整理

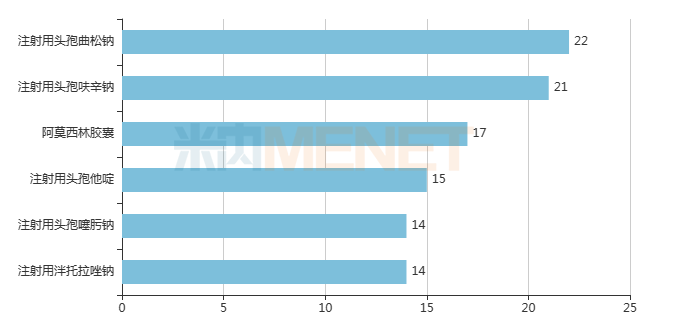

13個(gè)通過審核的產(chǎn)品企業(yè)數(shù)超過10家,注射劑居多。其中,注射用頭孢曲松鈉(22家)、注射用頭孢呋辛鈉(21家)、阿莫西林膠囊(17家)和注射用頭孢他啶(15家)4個(gè)產(chǎn)品競(jìng)爭(zhēng)最為激烈。

通過審核企業(yè)數(shù)產(chǎn)品TOP6(單位:家)

來源:吉林省公共資源交易中心,米內(nèi)網(wǎng)整理

通過審核的產(chǎn)品名單中,注射用尼可地爾、鹽酸多柔比星脂質(zhì)體注射液、注射用紫杉醇(白蛋白結(jié)合型)、貝伐珠單抗注射液、注射用曲妥珠單抗、注射用頭孢米諾鈉等暢銷品種均有上榜,上述6款產(chǎn)品2022年在吉林省公立醫(yī)院終端TOP20產(chǎn)品格局中分別排名第3、4、7、8、11和19位。

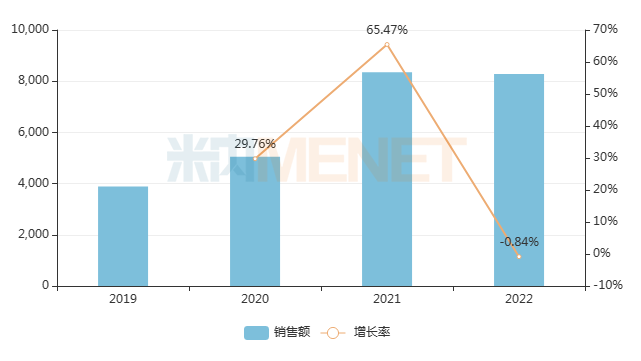

注射用尼可地爾是一種同時(shí)具有鉀離子通道開放劑作用和類硝酸酯作用的血管擴(kuò)張劑,用于治療不穩(wěn)定型心絞痛。目前已有北京四環(huán)科寶制藥(首仿)、揚(yáng)子江藥業(yè)(首家過評(píng))、天士力3家企業(yè)擁有該藥的生產(chǎn)批文。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,注射用尼可地爾2022年在吉林省公立醫(yī)院終端銷售額超過8千萬。此次集采中,揚(yáng)子江藥業(yè)的注射用尼可地爾獨(dú)家中選,有望加速該產(chǎn)品市場(chǎng)的擴(kuò)容。

2022年吉林省公立醫(yī)院終端注射用尼可地爾銷售趨勢(shì)(單位:萬元)

來源:米內(nèi)網(wǎng)重點(diǎn)省市公立醫(yī)院藥品終端競(jìng)爭(zhēng)格局

注射用曲妥珠單抗是一種重組抗HER2(人類表皮生長(zhǎng)因子受體-2)人源化單克隆抗體,目前已成為HER2陽性乳腺癌和胃癌一線治療的基石。據(jù)羅氏財(cái)報(bào),曲妥珠單抗(Herceptin)全球銷售峰值為2017年的70.14億瑞士法郎,近年來銷售額持續(xù)下挫。

而在國(guó)內(nèi)市場(chǎng),該藥正處于高光時(shí)刻。在吉林省公立醫(yī)院終端,注射用曲妥珠單抗2021年銷售額超過4千萬元,同比增長(zhǎng)22.46%,2022年略有下滑,但總體維持高位。目前僅2家企業(yè)(復(fù)宏漢霖、海正生物)的曲妥珠單抗生物類似藥獲批上市,齊魯制藥、正大天晴藥業(yè)、安徽安科生物3家企業(yè)的產(chǎn)品已報(bào)產(chǎn)在審,市場(chǎng)競(jìng)爭(zhēng)漸趨白熱化。

曲妥珠單抗生物類似藥企業(yè)申報(bào)上市情況

來源:米內(nèi)網(wǎng)中國(guó)申報(bào)進(jìn)度(MED)數(shù)據(jù)庫

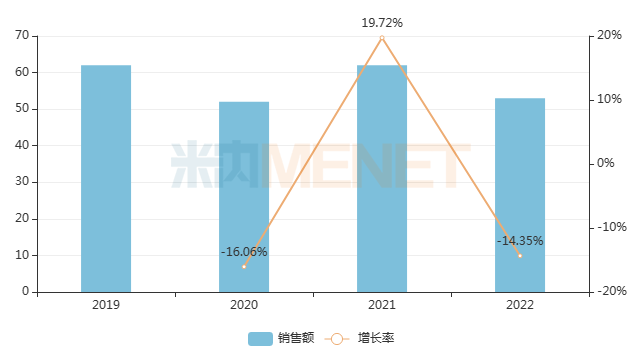

米內(nèi)網(wǎng)數(shù)據(jù)顯示,在重點(diǎn)省市公立醫(yī)院終端,吉林省2019-2022年的銷售額均在52億元以上。本輪吉林省集采共納入639個(gè)品種,2022年在該省公立醫(yī)院終端的合計(jì)銷售額超過10億元。

近年來吉林省公立醫(yī)院終端銷售規(guī)模(單位:億元)

來源:米內(nèi)網(wǎng)重點(diǎn)省市公立醫(yī)院藥品終端競(jìng)爭(zhēng)格局

第九批國(guó)采在路上,揚(yáng)子江、中生......蓄勢(shì)待發(fā)

一方面,各省采工作如火如荼地開展;另一方面,第九批國(guó)采已提上日程。

5月18日,國(guó)務(wù)院新聞辦公室舉行的“權(quán)威部門話開局”系列主題發(fā)布會(huì)上透露,今年將開展第四批高值耗材集采,涉及人工晶體、運(yùn)動(dòng)醫(yī)學(xué)類耗材,并適時(shí)開展新批次的藥品集采。這意味著新一批國(guó)采或?qū)⒃谀陜?nèi)啟動(dòng)。

按照一年兩批次的步伐,及以往時(shí)間線推測(cè),第九批國(guó)采有望最早于今年8月底或9月初啟動(dòng),開標(biāo)時(shí)間或定在今年10月左右。至于納入品種種類尚未有最新定論,化學(xué)藥、生物藥甚至中成藥都有可能。

就目前情況看,化學(xué)藥的競(jìng)爭(zhēng)比較充分。截至5月19日,在未納入國(guó)采的品種中至少有59個(gè)品種滿足原研企業(yè)+過評(píng)企業(yè)≥5家的競(jìng)爭(zhēng)格局,初步具備納入國(guó)采的條件。注射劑仍為主力,包括舒更葡糖鈉注射液、注射用鹽酸頭孢替安、葡萄糖酸鈣注射液、拉考沙胺注射液、氟維司群注射液等熱門品種,涉及神經(jīng)系統(tǒng)藥物、全身用抗感染藥物、消化系統(tǒng)及代謝藥、抗腫瘤和免疫調(diào)節(jié)劑等多個(gè)治療大類。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,上述59個(gè)品種2022年在中國(guó)城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡(jiǎn)稱中國(guó)公立醫(yī)療機(jī)構(gòu))終端銷售額合計(jì)超過280億元,其中5個(gè)品種競(jìng)爭(zhēng)激烈,參與競(jìng)爭(zhēng)企業(yè)數(shù)(以集團(tuán)計(jì),同個(gè)品種同個(gè)集團(tuán)下多個(gè)子公司過評(píng)的視為1家)達(dá)10家及以上。

59個(gè)品種中,涉及過評(píng)品種數(shù)達(dá)5個(gè)及以上的國(guó)內(nèi)企業(yè)(按集團(tuán)計(jì))有10家,包括揚(yáng)子江藥業(yè)、中國(guó)生物制藥、科倫藥業(yè)、倍特藥業(yè)、齊魯制藥、華海藥業(yè)、石藥集團(tuán)、東陽光藥、豪森藥業(yè)、辰欣藥業(yè)等國(guó)內(nèi)知名大藥企。

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、吉林省公共資源交易中心

注:米內(nèi)網(wǎng)《中國(guó)公立醫(yī)療機(jī)構(gòu)藥品終端競(jìng)爭(zhēng)格局》,統(tǒng)計(jì)范圍是:中國(guó)城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院,不含民營(yíng)醫(yī)院、私人診所、村衛(wèi)生室;米內(nèi)網(wǎng)重點(diǎn)省市公立醫(yī)院化學(xué)藥終端競(jìng)爭(zhēng)格局?jǐn)?shù)據(jù)庫是以20+省市,近700家樣本省市公立醫(yī)院的化學(xué)藥采購數(shù)據(jù)為基礎(chǔ),對(duì)化學(xué)藥全品類進(jìn)行連續(xù)監(jiān)測(cè)的樣本省市樣本醫(yī)院數(shù)據(jù)庫;上述銷售額以產(chǎn)品在終端的平均零售價(jià)計(jì)算。數(shù)據(jù)統(tǒng)計(jì)截至5月19日,如有疏漏,歡迎指正!