從2020年開始,受社會需求拉動,中藥材原料消耗速度明顯加快,大部分品種因為社會儲備量不足,迎來行情上漲。究其原因,一部分是因供求矛盾,另一部分則是由于資本炒作引起的。

本期,天地云圖中藥大數(shù)據(jù)平臺以三七為例,淺析中藥材過度囤積炒作行為,會給產(chǎn)業(yè)發(fā)展帶來哪些隱患。

01、兩次歷史天價,三七生產(chǎn)無序擴張

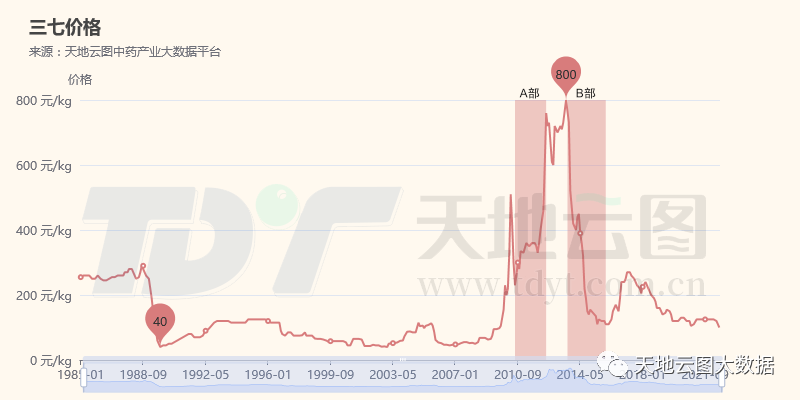

圖1:1985.01-2022.07三七中藥材價格圖(規(guī)格:120頭)

從價格變化看,高價過后的低迷行情仍在持續(xù)。1985-2022年,三七行情經(jīng)歷過3個重要階段:

第一階段(1985-1988年):計劃經(jīng)濟時期,三七原料因產(chǎn)能不足,迎來第一次歷史天價,從1985年的255元(公斤價,下同)上漲至1988年290元,漲幅16%。持續(xù)4年的高價,帶動產(chǎn)區(qū)進入第一次生產(chǎn)大擴張,低迷行情也隨之到來。

第二階段(1989-2013年):進入市場經(jīng)濟,三七行情長期低迷,但在干旱、減產(chǎn)、資本的作用下,迎來第二次天價。1989-2009年,三七行情處于歷史低迷期,市場價格在40-200元來回震蕩。

2010-2013年,云南持續(xù)性干旱、主產(chǎn)區(qū)連續(xù)多年減產(chǎn)、外圍資本開始主動介入,三七價格迎來上升期,從200元快速攀升至800元。15年間,三七價格從最低40元上漲至最高800元,價格翻了20倍,復(fù)合增長達到22.11%。

第二次生產(chǎn)大擴張隨之開始,三七種植生產(chǎn)以主產(chǎn)區(qū)為核心,快速向周邊市縣以及省份蔓延,從種植規(guī)模、產(chǎn)能規(guī)模以及產(chǎn)區(qū)分布看,此輪擴張堪稱歷史之最,對后市的影響也更為深遠。

第三階段(2014-2022年):高峰之后,三七行情再次進入漫長低迷期。2014-2015年,三七價格呈斷崖式下跌,從800元快速回落至110元,降幅86.25%。

2016-2017年,由于前期價格快速回落,各方開始積極補貨,行情迎來反彈,價格從110元上漲至270元,漲幅145.45%。2018-2022年,三七進入庫存消化期,同時價格仍在不斷走低,價格從270元下滑至100元,跌幅62.69%。

由于第二階段的高價刺激生產(chǎn)無序擴張,導(dǎo)致部分副產(chǎn)區(qū)的種植面積甚至遠超主產(chǎn)區(qū)。目前三七100元左右的價位對于傳統(tǒng)種植戶來說仍有較大利潤空間,但對包地種植戶來說,利潤甚微。

02、產(chǎn)區(qū)外延,副產(chǎn)區(qū)變主產(chǎn)區(qū)

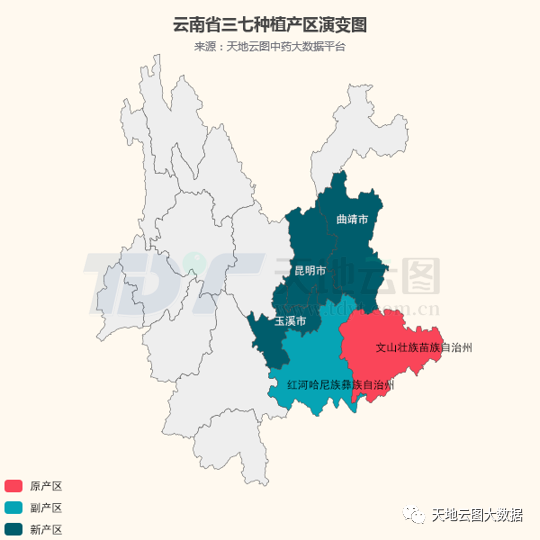

圖2:云南省三七產(chǎn)區(qū)演變

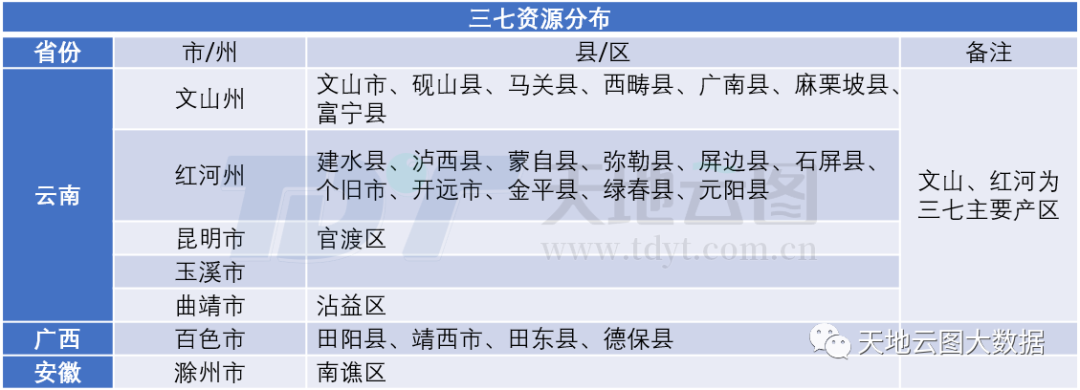

表1:國內(nèi)三七資源分布情況

從產(chǎn)區(qū)分布看,三七種植產(chǎn)區(qū)外延,種植面積明顯擴增。

云南文山原來是三七的主產(chǎn)區(qū),因植株存在連茬種植障礙,再加上2009-2012年第二輪高價的刺激,三七種植開始向紅河州的建水、蒙自、瀘西、彌勒、屏邊等市縣轉(zhuǎn)移。

經(jīng)過近幾年的生產(chǎn)發(fā)展,紅河州的三七產(chǎn)量已占三七總產(chǎn)量的50%左右,成為新晉的最大主產(chǎn)區(qū)。而曲靖中南部各縣的三七產(chǎn)量也不容小視,雖然當(dāng)?shù)厥歉骷腋鲬粲米杂械貕K種植,少有承包大戶,但產(chǎn)量也占到全國總產(chǎn)量的35%-40%,成為三七種植的第二大產(chǎn)區(qū)。

目前,文山由于歷史原因及品牌效應(yīng),其三七的集散地和交易市場的地位仍不可替代。而安徽、廣東、四川、湖南、福建、江西、湖北、浙江等地,在三七高價期開始引種,整體產(chǎn)能已占到了10%-15%。

03、生產(chǎn)實體數(shù)量先增后降,未來不容樂觀

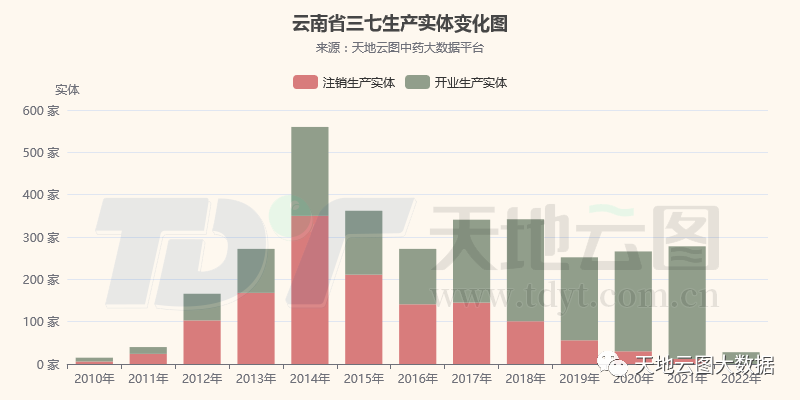

圖3:2010-2022年7月云南省生產(chǎn)實體變化情況

從生產(chǎn)實體看,2014-2022年,三七生產(chǎn)實體數(shù)量不斷減少。2010-2014年,三七的高價成為生產(chǎn)實體快速增長的原動力,數(shù)量從18家快速增長至585家,增長了30多倍。

而隨著三七價格的下跌,2014-2021月,三七生產(chǎn)實體數(shù)量從585家銳減至278家,降幅52.48%。

截至2022年7月,云南省的三七生產(chǎn)實體僅有28家,預(yù)計到今年年底三七生產(chǎn)實體在60家左右,與2011年持平。

2010-2022年7月,我國累計三七生產(chǎn)實體數(shù)量3268家,而注銷的實體總數(shù)也高達1347家,占比41.22%。面對三七生產(chǎn)實體的不斷減少,其未來生產(chǎn)整體情況不容樂觀。

04、產(chǎn)能過剩,土地資源過度消耗

由于三七生長的獨特性和種植的集中性,全國90%以上的商品三七來自云南省,主產(chǎn)于瀘西(紅河州)、丘北(文山州)、蒙自(紅河州)、硯山(文山州)、文山(文山州)、石屏(紅河州)、馬關(guān)(文山州)、彌勒(紅河州)、西疇(文山州)9大縣域。

由于三七植株生長普遍存在連作障礙,種植過三七的土壤需間隔8-10年才能再次種植,因此適合三七的未開發(fā)土地會越來越少。同時,因2020版《中國藥典》中,三七的檢測標(biāo)準(zhǔn)明顯提高,優(yōu)質(zhì)三七越來越稀缺。

2014年三七的歷史天價,無疑將適合三七種植的未開發(fā)土地提前消耗,不僅產(chǎn)能嚴重過剩,而且還造成土地資源的嚴重浪費,為未來三七的種植和品質(zhì)提升埋下隱患。

05、建立綜合調(diào)控機制,“熨平”價格波動周期

通過三七的案例,我們發(fā)現(xiàn),中藥材過度囤積炒作會帶來以下后果:一方面,中藥材整體供過于求,庫存豐厚,大小倉庫存滿貨物;另一方面,中藥材價格連續(xù)上漲,生產(chǎn)企業(yè)、中醫(yī)診所等需求端已不堪重負,并已明顯影響到民眾和海外對中藥消費的熱情。

天地云圖中藥產(chǎn)業(yè)大數(shù)據(jù)平臺通過多渠道監(jiān)控發(fā)現(xiàn),2021年上半年,國內(nèi)中藥飲片、電商渠道和出口渠道對中藥材原料的消費,分別下降1.03%、2.36%和3.14%,中藥材消費“有價無市”現(xiàn)象非常明顯。

因此,我平臺建議:

1、穩(wěn)定主糧價格是解決中藥材行情波動的根本途徑 糧食價格會直接影響中藥材價格,進而影響中藥材種植面積。糧食價格才是影響中藥材生產(chǎn)積極性的根本原因,給予糧食價格合理定位,控制主糧價格過快上漲,才是解決中藥材生產(chǎn)和價格大上大下的根本途徑。

2、結(jié)合中醫(yī)藥產(chǎn)業(yè)特色,降低藥典含量及其它標(biāo)準(zhǔn) 2020年,按照新藥典標(biāo)準(zhǔn),丹參主產(chǎn)區(qū)山東全境產(chǎn)出的丹參,其丹參酮含量都極難合格;而國內(nèi)超過六成甚至更多的黨參、當(dāng)歸、連翹、酸棗仁、淫羊藿和黃芪原料,同樣因為有效含量或農(nóng)殘因素,無法通過新藥典標(biāo)準(zhǔn)。僅剩下的合格藥材,行情暴漲已成必然,從而拉動相關(guān)飲片、中成藥價格再次大幅上行。

因此,建議國家相關(guān)機構(gòu)在制定各項標(biāo)準(zhǔn)時,應(yīng)結(jié)合中醫(yī)臨床實際需求和社會生產(chǎn)力發(fā)展水平,不可無限拔高門檻,以免出現(xiàn)生產(chǎn)源頭無法保障供應(yīng)的局面。

3、“政府+社會”共同參與,盡快建立中藥產(chǎn)業(yè)大數(shù)據(jù)監(jiān)測平臺 接下來的中藥材生產(chǎn),將面臨兩大風(fēng)險:一是由于政策和生產(chǎn)慣性影響,中藥材生產(chǎn)的盲目和無序狀態(tài)仍將持續(xù),供給短缺和過剩交相出現(xiàn);二是新冠疫情造成的相關(guān)中藥材生產(chǎn)階段性失衡,刺激疫情相關(guān)中藥的原料價格暴漲、生產(chǎn)擴張,但疫情一旦遏制,板藍根、廣藿香、金銀花等抗疫品種又會出現(xiàn)生產(chǎn)的嚴重過剩。

因此,依托中藥材基地共建共享聯(lián)盟、中藥協(xié)會相關(guān)機構(gòu)和各家平臺,盡快建立中藥產(chǎn)業(yè)大數(shù)據(jù)監(jiān)測平臺,監(jiān)控生產(chǎn)面積、生產(chǎn)成本、流通渠道、需求量變化和未來趨勢等,科學(xué)指導(dǎo)產(chǎn)業(yè)健康可持續(xù)發(fā)展。

4、市場之手和政策調(diào)控相結(jié)合,保障中藥材穩(wěn)定有序供應(yīng) 對中藥材價格和種植面積的調(diào)控,一是應(yīng)盡可能以市場為主體進行調(diào)節(jié),特別是針對疫情品種啟動戰(zhàn)略儲備(可委托龍頭生產(chǎn)基地或企業(yè)完成);二是配套服務(wù)體系的完善,但要盡可能避免直接資金扶持種植或擴大生產(chǎn),以免擾亂市場經(jīng)濟規(guī)律。