去年5月,“雙通道”管理機制被提上日程,之后各省市紛紛啟動“雙通道”藥品準入調(diào)出工作。據(jù)不完全統(tǒng)計,目前已有廣東、浙江、上海、江西等19省市相繼公布“雙通道”藥品名單,個別省市納入品種數(shù)近300個。然而,自2022年1月起,江西省先后發(fā)布五批“雙通道”藥品調(diào)出名單,涉及硫培非格司亭、紫杉醇、阿卡波糖等2021年中國公立醫(yī)療機構(gòu)終端銷售規(guī)模超20億元的大品種。

19省市“雙通道”藥品名單公布,執(zhí)行細則“百花齊放”

2021年5月,國家醫(yī)保局和國家衛(wèi)健委聯(lián)合發(fā)布《關于建立完善國家醫(yī)保談判藥品“雙通道”管理機制的指導意見》,要求建立完善國家醫(yī)保談判藥品的“雙通道”管理機制,將定點零售藥店納入醫(yī)保藥品的供應保障范圍,并實行與醫(yī)療機構(gòu)統(tǒng)一的支付政策。

來源:國家醫(yī)保局官網(wǎng)

所謂“雙通道”,即通過定點醫(yī)療機構(gòu)和定點零售藥店兩個渠道,滿足談判藥品供應保障、臨床使用等方面的合理需求,并同步納入醫(yī)保支付的機制。

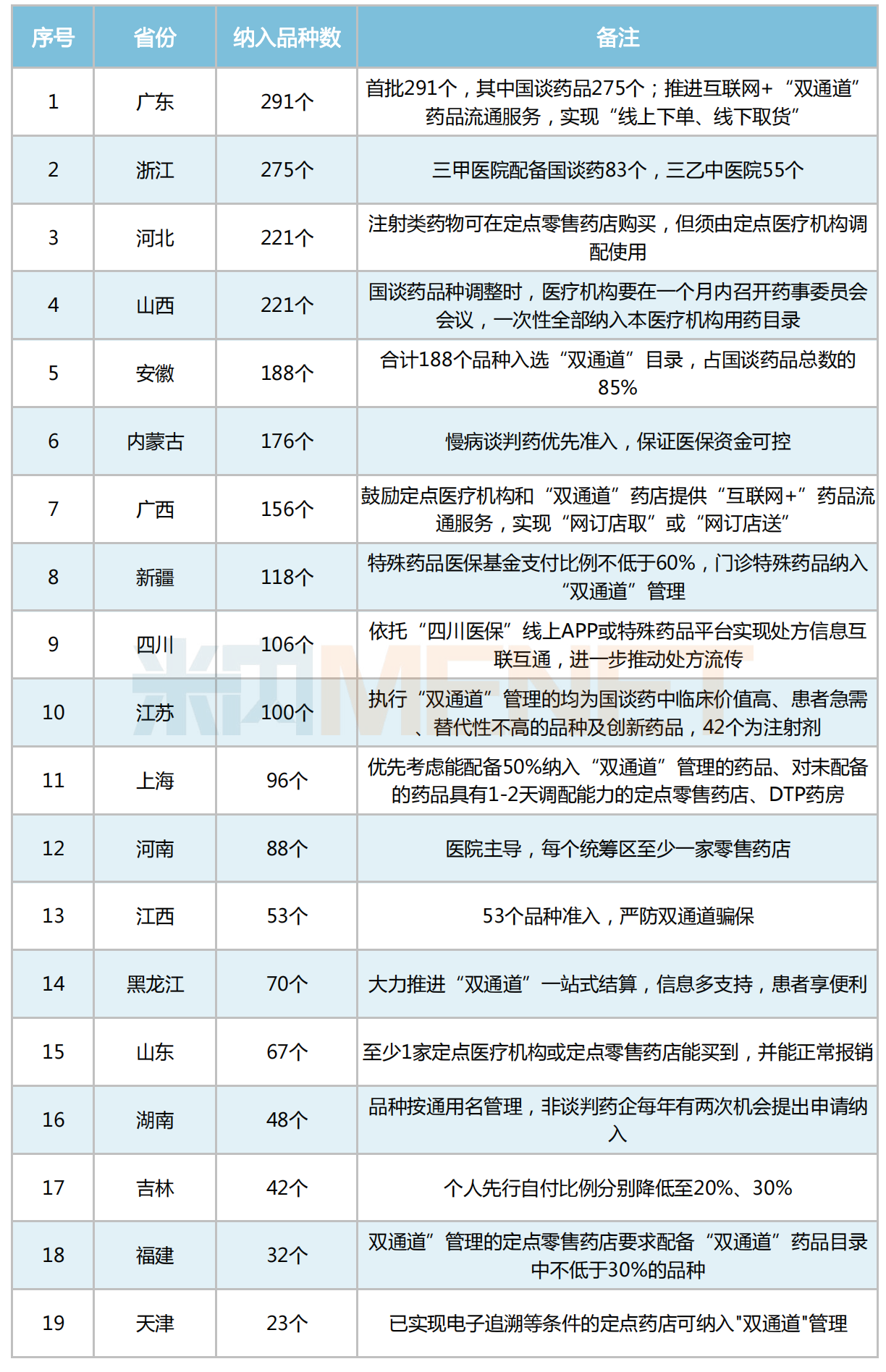

隨著2022版國家醫(yī)保目錄的確定,各省市國談藥品“雙通道”藥品管理名單也相繼出爐:

● 廣東?。?021年12月,廣東省醫(yī)保局發(fā)文明確,自2021年1月1日起,所有協(xié)議期內(nèi)的國談藥品均列入本省“雙通道”管理藥品范圍,共計291個藥品。要求推進互聯(lián)網(wǎng)+“雙通道”流通服務,實現(xiàn)“線上下單,線下取貨”的便民方式。

● 浙江?。鹤?022年1月1日起,2021年國家醫(yī)保藥品目錄中的協(xié)議期內(nèi)談判藥品納入浙江省“雙通道”管理。目前,2022年納入“雙通道”管理的藥物共275個品種,包括213個西藥品種,62個中成藥品種。其中,提及三甲醫(yī)院配備國談藥83個,三乙中醫(yī)院55個。

● 湖南省:2021年12月30日發(fā)文明確,將49個國家談判藥品納入“雙通道”管理藥品單行支付范圍。加上第一批準入的48個,本省至今已有97個藥品在“雙通道”名單內(nèi)。另外,非談判藥企每年有兩次提出申請納入的機會。

● 江西?。褐两裣群蠊剂藘膳p通道目錄,共88個品種。第一批納入維得利珠單抗、度普利尤單抗、奧希替尼等53個藥品,第二批從2021版新晉的國談藥品中,遴選確定了35個藥品納入雙通道藥品名單。

● 江蘇?。盒略?5個國談藥納入“雙通道”管理單獨支付,其中支付目錄中還包括諾西那生鈉注射液和阿加糖酶α注射用濃溶液2個罕見病用藥。

......

其中,不同省市間的執(zhí)行要求、準入情況也不盡相同。

部分省市“雙通道”政策執(zhí)行情況

來源:米內(nèi)網(wǎng)整理

總體而言,各省市的“雙通道”政策始終圍繞患者在醫(yī)院端及零售端購藥報銷的可行性、便利性為目而執(zhí)行,將臨床價值高、患者急需、替代性不高的談判藥品和慢性病用藥納入“雙通道”管理;統(tǒng)一規(guī)定及藥品支付價格;制定“雙通道”醫(yī)療機構(gòu)處方流轉(zhuǎn)方式及“雙通道”零售藥店的考核制度;并因地制宜加入相應的管理辦法細則,為“雙通道”的落地實施提供政策上的支持。

大批國談藥被調(diào)出,不乏超20億大品種

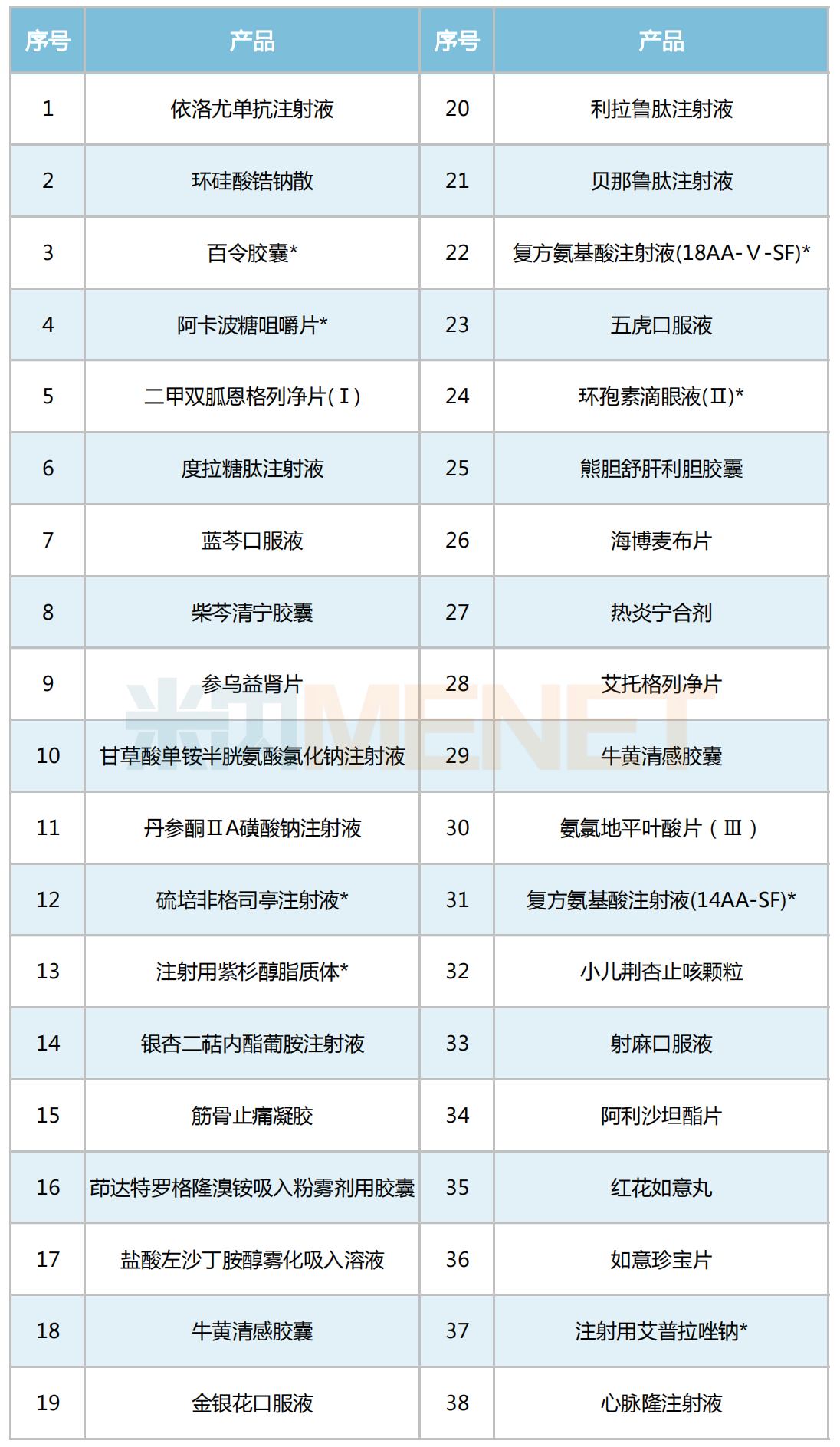

“雙通道”政策已落地一周年,全國各省市執(zhí)行情況相繼步入正軌。然而部分省份卻于近日陸續(xù)發(fā)文,宣布將多個國談品種調(diào)出“雙通道”藥品目錄。

今年以來,江西省已先后發(fā)布5條相關藥品調(diào)出雙通道的公示,涉及依洛尤單抗注射液、環(huán)硅酸鋯鈉散、注射用紫杉醇脂質(zhì)體、五虎口服液、熊膽舒肝利膽膠囊等38個藥品。米內(nèi)網(wǎng)數(shù)據(jù)顯示,硫培非格司亭、紫杉醇、復方氨基酸、艾普拉唑鈉、阿卡波糖、環(huán)孢素等8個國談品種在2021年中國城市公立醫(yī)療、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構(gòu))終端銷售規(guī)模均超過20億元。

2022年江西省調(diào)出雙通道藥品清單

注:帶*為2021年中國公立醫(yī)療機構(gòu)終端銷售額大于20億元的品種

來源:江西省醫(yī)保局、米內(nèi)網(wǎng)數(shù)據(jù)庫

大規(guī)模的“雙通道”品種被調(diào)出在業(yè)內(nèi)是相當少見的。按照相關規(guī)則,國談藥品分為三類,其中A類是治療周期長、費用高的品種,以抗癌藥為主,實施單列支付,即門診即可按最高比例報銷;B類則由患者自付10%后,再按最高比例報銷;C類則按國家醫(yī)保乙類報銷。此番大量退出“雙通道”的多是B類藥,即報銷比例不高的品種。

據(jù)知企業(yè)情人士透露,“B類藥產(chǎn)品價格本來就不高,是走“雙通道”還是醫(yī)保乙類差別不大,之所以選擇退出雙通道,為的是患者能盡快趕上享受報銷的政策。”隨后當?shù)蒯t(yī)保局也坦言,可能是各醫(yī)療機構(gòu)對政策理解存在偏差,并承諾將會出臺相關管理方法,打消各醫(yī)院的顧慮。

除江西省外,江蘇省和福建省也于此前發(fā)文明確有關醫(yī)保“雙通道”藥品調(diào)出管理辦法的細則。

● 江蘇?。簢勊幚m(xù)約不成功調(diào)出醫(yī)保目錄的藥品,同步調(diào)出“雙通道”管理及單獨支付藥品名錄。

● 福建?。旱谝慌?ldquo;雙通道”藥品中的地拉羅司分散片、阿達木單抗注射液在新版國家醫(yī)保藥品目錄中調(diào)整為常規(guī)目錄藥品,自2022年1月1日起不再納入“雙通道”管理。

“雙通道”偶遇陣痛,但最終利好于民

政策的落地難免偶遇陣痛,但不可否認的是,“雙通道”政策在驅(qū)動處方外流、加速創(chuàng)新藥落地商業(yè)化等方面發(fā)揮一定的作用。

事實上,處方外流早已是業(yè)內(nèi)期盼許久、嚷嚷了十幾年的輿論焦點,而打破僵局者便是“霸屏”2021年醫(yī)藥新聞的“雙通道”政策。

在過去的一年,“雙通道”政策陸續(xù)在全國落地,幾乎每一個縣,每一個行政區(qū),都至少有一家“雙通道”藥店,推動了國談藥品流向院外。

與此同時,越來越多的地區(qū)還將幾十至上千種特慢病藥品一并納入到了“雙通道”管理藥品的范疇。這就意味著,在這種模式下,勢必將有更多的特慢病處方從院內(nèi)流向院外。

因此,我們有理由相信,從2022年開始,處方外流將在“雙通道”政策的驅(qū)動下加速推進,為藥店行業(yè)帶來更多的處方增量。

此外,在國內(nèi)創(chuàng)新藥研發(fā)競爭日趨白熱化背景下,“雙通道”政策給創(chuàng)新藥商業(yè)化提供了開拓新渠道的機會。

可以看到的是,“雙通道”政策實施之后,藥品零售渠道鋪貨情況顯著提升,患者用藥確實更方便了。

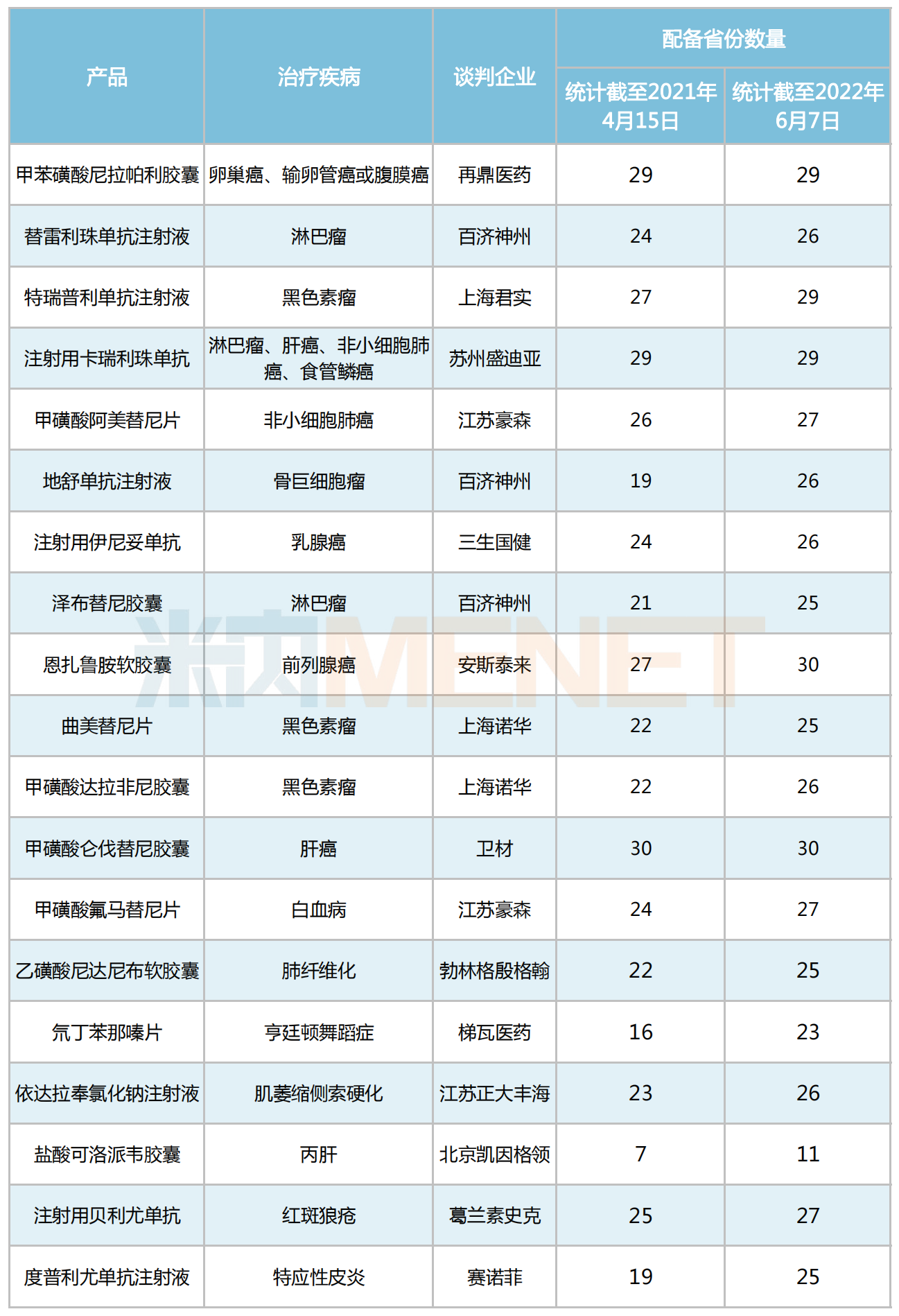

2021年4月,國家醫(yī)保局曾列出百濟神州的PD-1替雷利珠單抗、賽諾菲的皮炎藥度普利尤單抗等19種臨床緊需、可替代性弱的特藥作為“雙通道”藥品的參考名單。米內(nèi)網(wǎng)數(shù)據(jù)顯示,進入名單后,這批藥品中80%以上覆蓋的省份數(shù)量有所提高。

19個“雙通道”特藥省份配備情況

來源:國家醫(yī)保局、米內(nèi)網(wǎng)數(shù)據(jù)庫

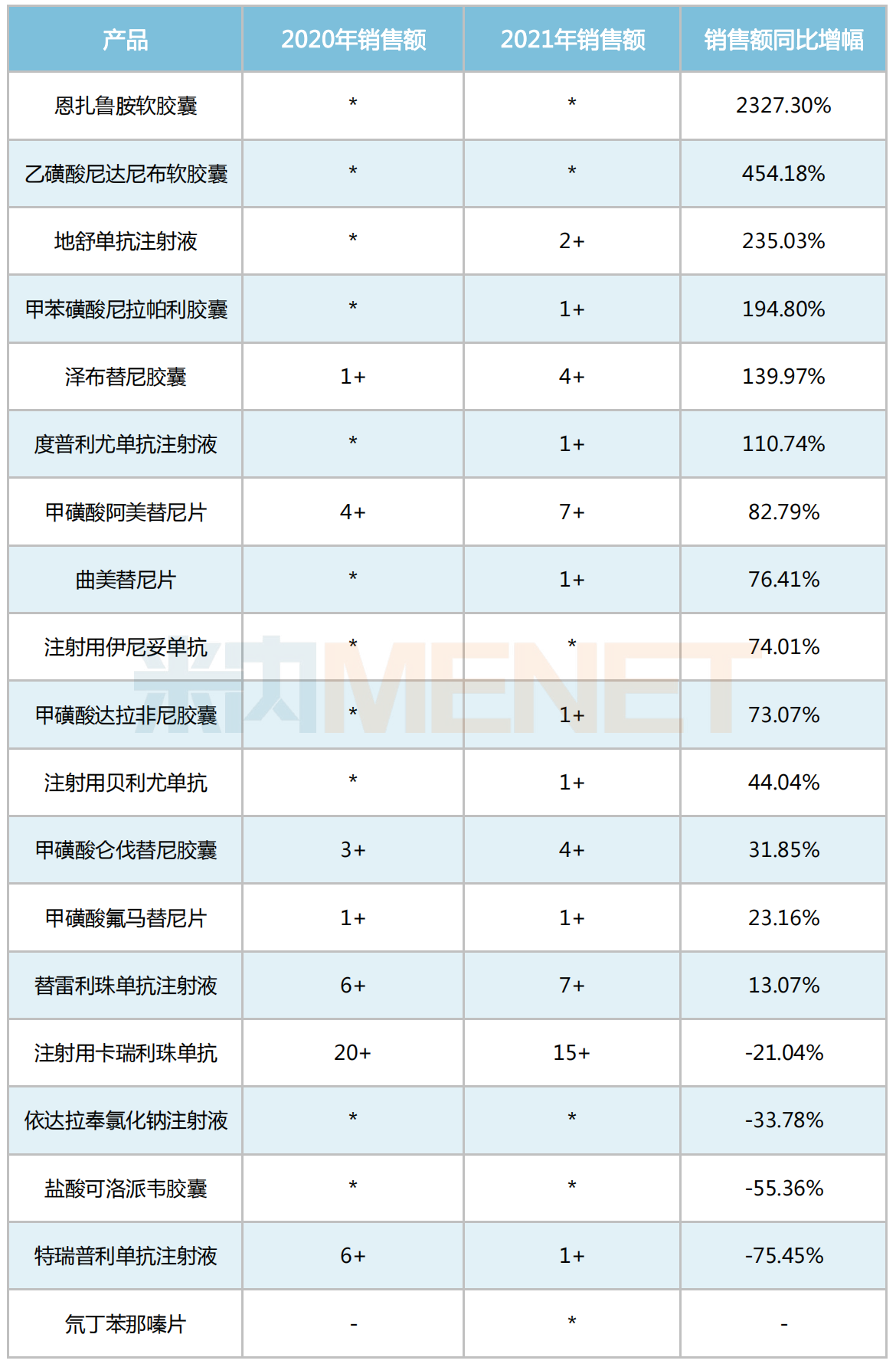

從銷量增長上看,對比2021年和2022年的中國城市實體藥店終端數(shù)據(jù),除三款PD-1(替雷利珠單抗、卡瑞利珠單抗、特瑞普利單抗)以及可洛派韋因布局較早,市場重心逐漸由零售端轉(zhuǎn)移到醫(yī)院端而出現(xiàn)了負增長外,其余14個新增特藥均呈現(xiàn)出“放量拉動”的效應,恩扎魯胺、尼達尼布、地舒單抗的銷售增幅更超200%。

“雙通道”特藥在2021-2022年中國城市實體藥店終端銷售情況(單位:億元)

注:小于1億元*表示,- 表示未有銷售數(shù)據(jù)

來源:米內(nèi)網(wǎng)中國城市實體藥店終端競爭格局

在單品價格方面,上述“雙通道”特藥無論在醫(yī)院終端還是零售終端,2021年的單價均有大幅下跌。

“雙通道”政策的確讓特藥在零售端的布局變得更廣、“放量拉動”效應明顯、且單價均有大幅下跌。利好的政策下,我們更愿相信困境只是暫時的,持之以恒,方能讓廣大人民群眾用上療效顯著、性價比高的好藥,感受政策帶來的紅利。

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、醫(yī)保局官網(wǎng)等

注:米內(nèi)網(wǎng)中國城市實體藥店終端競爭格局數(shù)據(jù)庫是覆蓋全國297個地市及以上城市實體藥店(不含縣鄉(xiāng)村實體藥店),對全品類進行連續(xù)監(jiān)測的放大版城市實體藥店數(shù)據(jù)庫。上述銷售額以產(chǎn)品在終端的平均零售價計算。