按NMPA批準上市的1類或1.1類新藥計數(shù),2021年,我國共39款創(chuàng)新藥上市。

應該如何理解這個成績?

2017年,這一數(shù)字僅為1款;2019年首次突破個位數(shù),為12款;2020年穩(wěn)步增長,達到16款。

39款創(chuàng)新藥,比2020年的兩倍還要多,與前四年總和相當。

不僅如此,這39款創(chuàng)新藥中,36款為自主研發(fā)產品,占比達92.31%;6款產品實現(xiàn)“license-out”,包括伏美替尼、帕米帕利、賽沃替尼等;另外還有多款國內 “首個”創(chuàng)新藥獲批上市:首個PD-L1單抗,首個抗新冠病毒特效藥,首個丙泊酚前體藥物……

因此,非??隙ǖ恼f,2021年我國創(chuàng)新藥發(fā)展給出了相當亮眼的成績,經過多年的政策支持與研發(fā)投入,我國醫(yī)藥產業(yè)逐漸步入創(chuàng)新收獲期。

Biotech和Big pharma齊頭并進

全球醫(yī)藥投資正在由過熱轉為過冷。

2021年下半年以來,以港股18A為代表的中國biotech企業(yè)逐漸不被市場看好,投資預冷,企業(yè)被迫裁員、收縮管線甚至暫停研發(fā)來度過寒冬。

究其原因,整體投資環(huán)境嚴峻,資本傾向于避險以保存實力,biotech由于投資風險大,成為首當其沖的拋棄對象。另外,投資過熱時研發(fā)內卷也是一個原因,收益與資本投入不成正比。多重影響下,資本紛紛用腳投票,大量減少對biotech的投資。那么,國內biotech到底值不值得投資?其核心創(chuàng)新能力到底如何?

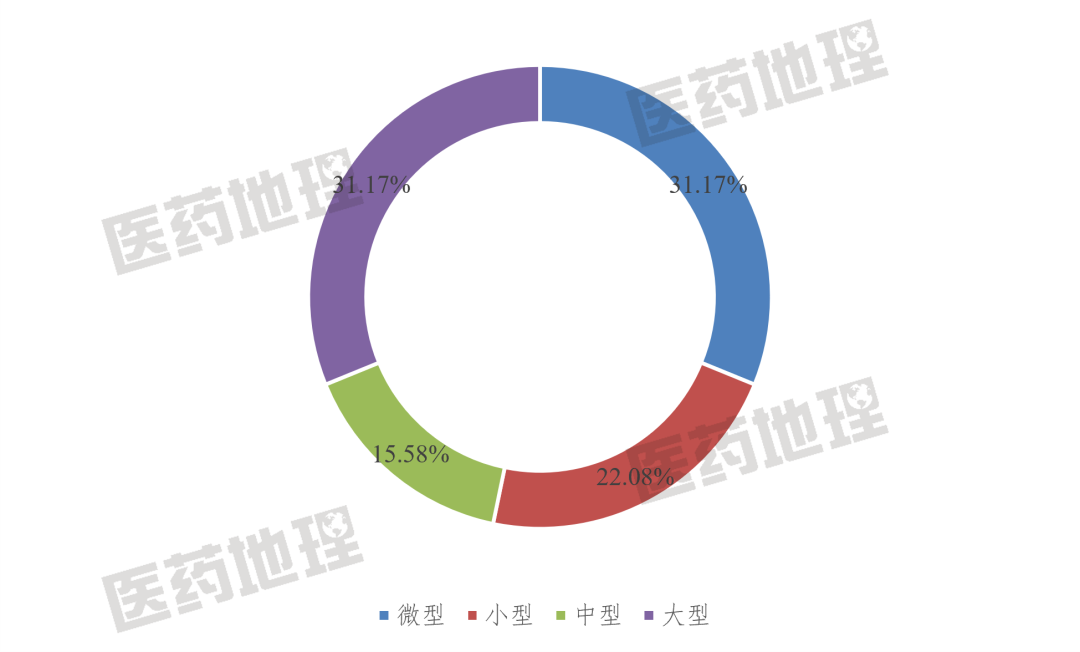

根據(jù)中國醫(yī)藥工業(yè)信息中心整理統(tǒng)計,2021年我國上市創(chuàng)新藥的藥品上市許可持有人(MAH)中,大型企業(yè)和微型企業(yè)分別占31.17%。大型制藥企業(yè)和微型生物科技企業(yè)創(chuàng)新成果相當,呈現(xiàn)齊頭并進的創(chuàng)新態(tài)勢。

圖1:2021年中國創(chuàng)新藥MAH規(guī)模分布

31.17%的創(chuàng)新占比,高于小型企業(yè),是中型藥企的兩倍,國內biotech的創(chuàng)新能力被低估了。

一直以來,小型biotech由于數(shù)量小,在研發(fā)上又以成功率低的創(chuàng)新藥為主,總的成果相較大中型藥企顯得乏善可陳。但實際上,基于靈活的組織模式,并且受益于近年來醫(yī)藥融資的活躍度較高,小型biotech的創(chuàng)新能力快速成長,研發(fā)實力和商業(yè)化能力不容小覷。

硬核創(chuàng)新:6款產品實現(xiàn)“license-out”

除了創(chuàng)新數(shù)量翻倍,國產創(chuàng)新藥的質量也讓人矚目。2021年多款國內“首個”創(chuàng)新藥獲批上市,一定程度上體現(xiàn)出我國醫(yī)藥創(chuàng)新的能力和潛力。

2021年6月,榮昌生物研制的維迪西妥單抗通過優(yōu)先審評審批程序上市,這是國產首個ADC類藥物;2021年11月,思路康瑞研制的恩沃利單抗獲批上市,這是國產首個PD-L1單抗;人福藥業(yè)的磷丙泊酚是中國首款丙泊酚前體藥物,也是目前國內外最先進的全身靜脈麻醉藥之一。

此外,安羅替尼、泰它西普、優(yōu)替德隆、普拉提尼等具有治療突破性意義藥物也在2021年問世。

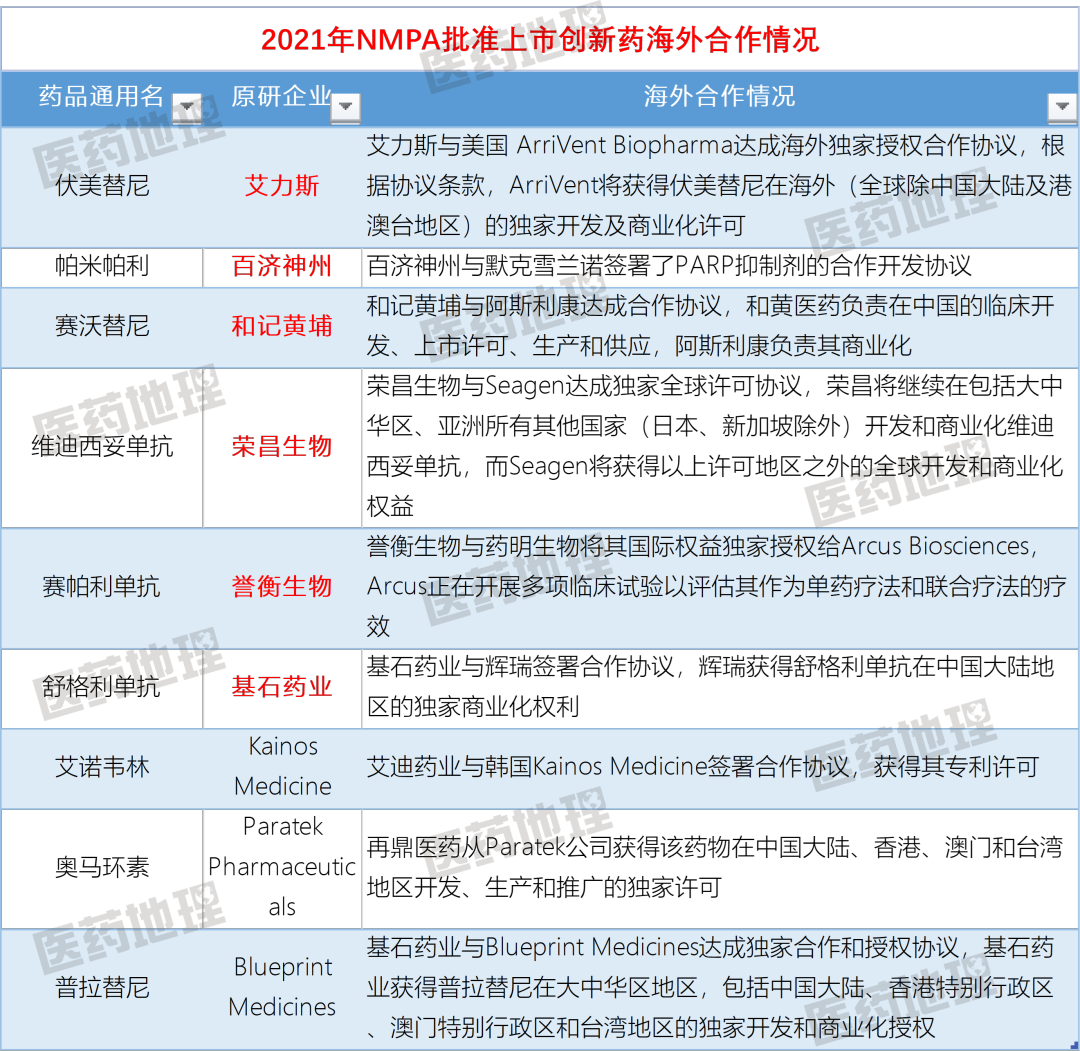

隨著我國醫(yī)藥創(chuàng)新能力不斷增強,創(chuàng)新成果還外溢到國外,伏美替尼、帕米帕利、賽沃替尼、維迪西妥單抗、賽帕利單抗和舒格利單抗6款產品實現(xiàn)“license-out”。

伏美替尼是第三代EGFR抑制劑,具有“雙活性、高選擇、強縮瘤、安全佳”的特點,從去年3月獲批到12月納入醫(yī)保,僅用了9個月時間。帕米帕利是一種PAR-1和PAR-2的強效、選擇性抑制劑,它對腫瘤細胞起到合成致死的作用,為復發(fā)性晚期腫瘤癌、輸卵管癌或原發(fā)性腹膜癌患者提供了新的治療選擇。

百家爭鳴:Top20集中度逐年下降

創(chuàng)新藥從研發(fā)成功到商業(yè)化上市,只是走完了萬里征程第一步,從藥品價值的角度出發(fā),只有獲得患者認可和持續(xù)買單,才有資格被稱為一款成功的創(chuàng)新藥。

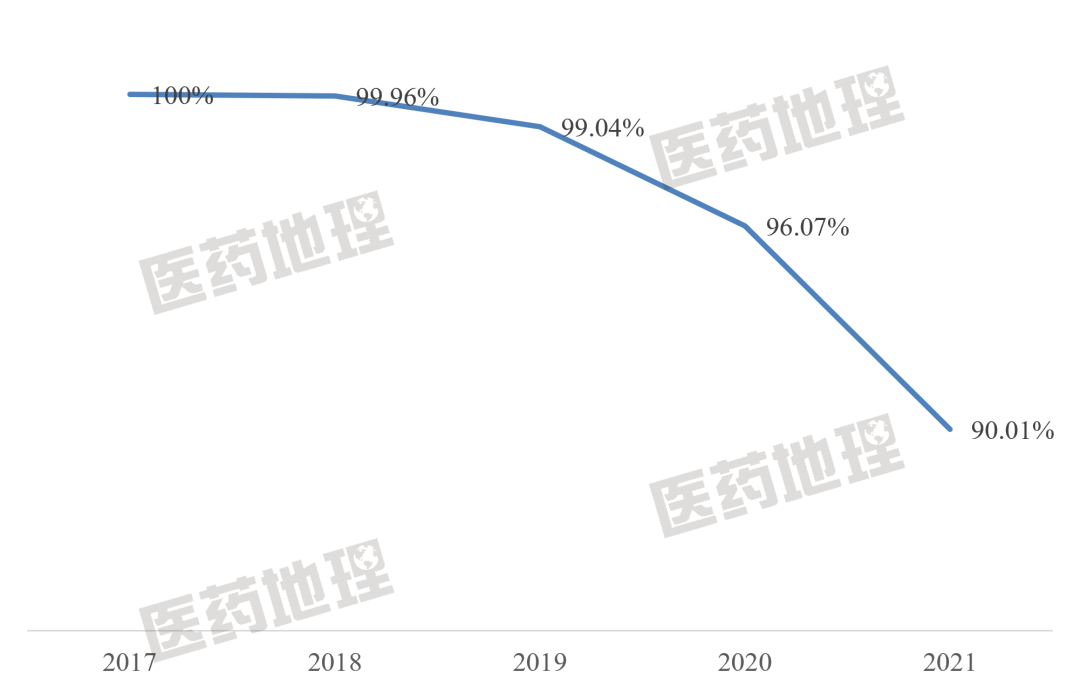

2017年以來,我國Top20創(chuàng)新藥品種所占創(chuàng)新藥整體市場份額呈下降趨勢,其中2021年為90.01%,較2017年下降近10個百分點,說明新增加的創(chuàng)新藥正在搶占市場份額。伴隨越來越多的新產品上市,未來Top20市場集中度將進一步降低,百家爭鳴時代終將到來。

圖2:國內創(chuàng)新藥市場銷售額Top20品種市場份額變化

與2017年相比,2021年Top20新增10個品種,分別為安羅替尼、卡瑞利珠單抗、信迪利單抗、羅沙司他、吡咯替尼、阿美替尼、替雷利珠單抗、呋喹替尼、尼拉帕利和澤布替尼。從各種替尼和單抗,可以看到抗腫瘤藥在創(chuàng)新藥市場中數(shù)量較多,市場份額較大。

自2019年恒瑞醫(yī)藥自主研發(fā)的卡瑞利珠單抗上市以來,不僅在適應癥獲批數(shù)量和瘤種覆蓋上領跑國產PD-1單抗,銷售額也在短短三年上升至國產創(chuàng)新藥市場Top3,其四大適應癥在2021年全部進入醫(yī)保后,市場表現(xiàn)有望迎來新高。

由豪森藥業(yè)自主研發(fā),于2020年3月通過優(yōu)先審評審批程序附條件批準上市的阿美替尼,作為奧希替尼的國產有效替代,在2021年就依托豪森藥業(yè)的銷售渠道優(yōu)勢進入國產創(chuàng)新藥市場Top20中游位置。不過隨著艾力斯的伏美替尼上市,三代EGFR抑制劑市場或將重新洗牌。

作為首個中國本土孵化、并率先在中國獲批的國際首創(chuàng)原研小分子藥,羅沙司他自2018年上市后市場規(guī)模迅速增長,2019年8月獲批用于非透析腎病患者的貧血治療,并于同年納入醫(yī)保,市場空間進一步擴大。

小結

今年下半年以來,隨著投資遇冷、出海受阻、集采國談壓縮藥價水分,國內新型biotech和傳統(tǒng)藥企都面臨較大壓力,人才流動、管線收縮、研發(fā)暫緩的負面消息時有出現(xiàn),進一步加重了市場對醫(yī)藥行業(yè)的悲觀情緒。但從2021年國產創(chuàng)新藥成果來看,無論數(shù)量、質量還是市場規(guī)模,國產創(chuàng)新藥具有較好表現(xiàn),實現(xiàn)了較大程度的提升。創(chuàng)新藥是醫(yī)藥產業(yè)轉型升級不確定性中的最大確定性事件,我們應該堅定信心,堅持投入,擁抱創(chuàng)新藥大藍海!