啟明醫(yī)療宣布,其核心產(chǎn)品——經(jīng)導管人工肺動脈瓣膜系統(tǒng)VenusP-Valve,已獲得英國藥品監(jiān)管局(MHRA)特殊使用(special use)許可,可在指定醫(yī)療機構進行使用。此次特殊使用許可意味著,VenusP-Valve在尚未獲得CE認證的情況下,可以提前進入英國市場。

冠脈支架國采后,心臟瓣膜作為心血管介入領域的創(chuàng)新產(chǎn)品,賽道處于相對高增長階段,廣受市場和資本的關注。除啟明醫(yī)療外,目前國內(nèi)布局TAVR賽道的企業(yè)不下10家。國產(chǎn)企業(yè)前赴后繼,一大波后浪爭相入場搶蛋糕,從預計上市時間,未來三五年將有更多產(chǎn)品進入市場,這一賽道市場爭奪戰(zhàn)序幕已拉開。

心尖上的生意,試看誰已布局

心臟瓣膜疾病是一種結構性心臟病,可通過外科手術治療。迄今為止,心臟瓣膜疾病的外科手術分為:傳統(tǒng)的開胸手術(SAVR)、微創(chuàng)瓣膜手術、經(jīng)導管瓣膜治療(TVT)。其中利用TVT技術共有四種治療方法分別被稱作:經(jīng)導管主動脈瓣置換術(TAVR)、經(jīng)導管肺動脈瓣置換術(TPVR)、經(jīng)導管二尖瓣置換術(TMVR)、經(jīng)導管三尖瓣置換術(TTVR)。

目前TAVR是心臟瓣膜領域競爭的主戰(zhàn)場,國際市場有愛德華生命科技、美敦力、波士頓科學這三家醫(yī)療器械公司占據(jù)了90%以上的TAVR市場,基本形成“三駕馬車”拉動行業(yè)發(fā)展的市場格局。

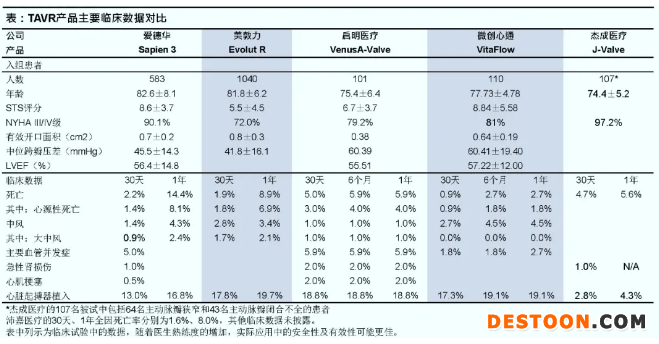

國內(nèi)市場呈3國產(chǎn)(啟明醫(yī)療、杰成醫(yī)療、微創(chuàng)心通)+1進口(愛德華)的格局。目前國內(nèi)一共有五款產(chǎn)品獲批上市,分別是愛德華生命科學的SAPIEN 3、啟明醫(yī)療的VenusA-valve及其二代產(chǎn)品VenusA-Plus、蘇州杰成的J-Valve和微創(chuàng)心通的VitaFlow。

愛德華生命科學的Sapien 3

進口產(chǎn)品愛德華的Sapien 3為中國首個進口TAVR產(chǎn)品。和上一代瓣膜對比來看,SAPIEN 3的高度更高,醫(yī)生定位更加方面,外周附有裙邊,大幅地減少了瓣周漏。和其他自膨型的瓣膜相比,SAPIEN 3更短,它最大的優(yōu)勢在應用于低危病人時,它可以為以后的冠脈介入提供好的入口。同時可以通過球囊來控制瓣環(huán)大小,輸送系統(tǒng)是可調(diào)彎的,在通過扭曲的主動脈瓣膜時有其優(yōu)勢,大幅減少了圍手術期的死亡率。

啟明醫(yī)療的Venus

啟明醫(yī)療是國內(nèi)最早進行臨床試驗瓣膜的企業(yè),VenusP-Valve從2013年開始在臨床使用已有8年,已在中國完成臨床試驗入組55例。VenusP-Valve瓣膜功能維持良好,顯示出良好安全性、有效性和操作性。

啟明醫(yī)療第二代產(chǎn)品的重要特點是可回收,可回收產(chǎn)品更有利于初學者使用。另外可以使得植入更精準,減少起搏器的使用率以及外科手術的輔助,帶來更好的預后效果。

杰成醫(yī)療J-Valve

杰成醫(yī)療的J-Valve系統(tǒng)是我國首個原創(chuàng)并擁有國際知識產(chǎn)權保護的介入心臟瓣膜。J-Valve心臟瓣膜可完全依靠諸如系統(tǒng)自身的定位系統(tǒng),精準定位植入位點并牢靠地固定瓣膜。無需開胸,無需血液體外循環(huán),手術過程中心臟不停跳,對高齡患者的治療來說具有很大意義。操作簡便,手術中瓣膜植入環(huán)節(jié)平均只需要5分鐘左右,降低了手術風險,提高了安全性,醫(yī)生易于操作。

微創(chuàng)心通的VitaFlow

微創(chuàng)心通的VitaFlow輸送系統(tǒng)是電動手柄,在釋放的時候可以更精確,對于醫(yī)生來說電動手柄操作更容易。使用的混合密度網(wǎng)格鎳鈦支架,使瓣膜能夠有效撐開鈣化瓣葉,并且在釋放過程中具有優(yōu)異的同軸和定位性能。此外,VitaFlow也研發(fā)了雙層裙邊設計,實現(xiàn)了較低的全因死亡率和術后并發(fā)癥概率。

與中國及全球目前已商業(yè)化的其他TAVR產(chǎn)品相比,VitaFlow實現(xiàn)了同類最佳的臨床試驗效果,體現(xiàn)在全因死亡率、術后并發(fā)癥(包括中度/重度瓣周漏、嚴重中風)發(fā)生率等指標上。且價格比國內(nèi)市場上的現(xiàn)有產(chǎn)品優(yōu)惠30%以上,具有更高性價比。

從技術上來看,目前已經(jīng)上市的這些產(chǎn)品存在較大的差異,主要體現(xiàn)在瓣膜原材料、介入方式和擴張方式等數(shù)據(jù)上。

瓣膜原材料:啟明醫(yī)療和美敦力的產(chǎn)品使用豬包心,杰成醫(yī)療采用豬主動脈瓣,而微創(chuàng)心通、沛嘉醫(yī)療和愛德華采用牛心包;

介入方式:杰成醫(yī)療采用經(jīng)心尖方式,其他產(chǎn)品均采用經(jīng)股動脈介入,愛德華則包括經(jīng)股動脈和經(jīng)心尖兩種。目前主流的介入路徑是經(jīng)股動脈,是創(chuàng)傷最小的介入路徑。對于血管太細或血管病變不能進行外周途徑介入的病人,可通過經(jīng)心尖或經(jīng)主動脈進行治療。研究指出經(jīng)股動脈術后生存率數(shù)據(jù)優(yōu)于經(jīng)心尖;

擴張方式:國產(chǎn)產(chǎn)品均采用自膨脹技術,目前暫為進入中國市場的美敦力也是自膨脹技術,而愛德華采用球囊輔助擴張手術。二者的操作方式有所不同,從技術上來看,球囊輔助擴張的定位準確性可能更高。且對比研究發(fā)現(xiàn),植入自膨脹瓣膜的患者有更高的瓣周漏風險,以及更高的圍術期和2年期的死亡率。

輸送系統(tǒng)最小尺寸:國產(chǎn)產(chǎn)品在16-18F之間,愛德華和美敦力的最小尺寸可以到14F,這能使得他們的產(chǎn)品在血管較細的患者中占據(jù)一定優(yōu)勢。

從臨床數(shù)據(jù)對比來看,目前已上市的產(chǎn)品,微創(chuàng)心通的安全性數(shù)據(jù)優(yōu)秀,啟明醫(yī)療是國產(chǎn)產(chǎn)品中唯一擁有長期臨床安全性數(shù)據(jù)的產(chǎn)品。

綜合來看,愛德華生命科學的Sapien 3目前在國內(nèi)競爭優(yōu)勢并不明顯,1年死亡率偏高,可能進口產(chǎn)品不符合國人的人體結構。另外在價格和時間上也都不是優(yōu)勢方。而杰成醫(yī)療營業(yè)已陷入危機,訴訟纏身。所以目前國內(nèi)TAVR領域的兩大競爭對手為微創(chuàng)心通和啟明醫(yī)療。

無論是在技術成熟度,市場的培養(yǎng),醫(yī)生的教育學習上,啟明醫(yī)療都是目前中國TAVR市場的絕對領頭羊。但微創(chuàng)心通VitaFlow作為后來者,市場增速最快。且與國內(nèi)已商業(yè)化得其他產(chǎn)品相比,實現(xiàn)了更佳的臨床試驗效果、更強的技術以及更低售價,已經(jīng)顯現(xiàn)出顛覆啟明醫(yī)療龍頭地位的潛力。

后浪爭相入場,TAVR領域競爭加劇

除了啟明醫(yī)療、杰成醫(yī)療、微創(chuàng)心通和愛德華外,沛嘉醫(yī)療、樂普醫(yī)療、佰仁醫(yī)療等后來者紛紛加速布局TAVR領域。從預計上市時間來看,未來三五年將有更多新產(chǎn)品上市,TAVR領域競爭將進一步加劇。

沛嘉醫(yī)療

沛嘉醫(yī)療的TaurusOne持有八個相關專利,主要是設計用于使用經(jīng)導管方法治療主動脈瓣疾病。該產(chǎn)品的手術路徑與啟明醫(yī)療的VenusA-Valve和微創(chuàng)醫(yī)療的VitaFlow類似,均從股動脈路徑進入,手術創(chuàng)口小,安全性高,具備較好的市場接受性。目前正處于確認性臨床試驗,預期將于2021年第一或第二季度取得國家監(jiān)管局批準及上市。

樂普醫(yī)療

作為國內(nèi)最早研究TAVR的企業(yè),近日,樂普醫(yī)療關于“評價經(jīng)導管植入式主動脈瓣膜系統(tǒng)治療有癥狀的、鈣化的、重度主動脈瓣狹窄的安全性和有效性的前瞻性、多中心、單組目標值研究臨床試驗”順利通過科技部人類遺傳資源國際合作臨床試驗備案,正式進入NMPA注冊臨床研究。

佰仁醫(yī)療

佰仁醫(yī)療是外科瓣膜領域最早的耕耘者,近日,在心臟瓣膜領域,佰仁醫(yī)療球擴式介入瓣登場,完成全球首例主動脈瓣、二尖瓣、三尖瓣聯(lián)合“瓣中瓣”手術。這套介入瓣系統(tǒng)為介入式牛心包瓣系統(tǒng),由瓣膜、輸送系統(tǒng)、壓握器、穿刺鞘等部件組成,可用于主動脈瓣的首次介入治療及各瓣位前次人工生物瓣毀損后的再介入治療,以及未來各瓣膜病的介入治療。目前尚在臨床試驗階段,最快于2023年底注冊。

金仕生物

作為早期的外科瓣生產(chǎn)廠家,金仕生物有著深厚的技術積累,其研發(fā)的第三代介入主動脈瓣Prostyle,是全球第一款預裝干瓣膜可回收系統(tǒng),也是全球第一個進入NMPA注冊臨床試驗的可回收預裝瓣膜,標志著自主原創(chuàng)國產(chǎn)介入瓣的發(fā)展進入新里程。

心臟瓣膜領域是未來創(chuàng)新醫(yī)療器械領域增速最快的賽道之一,在鼓勵醫(yī)療器械“國產(chǎn)替代”的背景下,進口品牌短期對國內(nèi)市場沖擊有限。目前,啟明醫(yī)療、杰成醫(yī)療和微創(chuàng)醫(yī)療的研發(fā)和上市進度相對領先。隨著越來越多企業(yè)進入,TAVR市場爭奪賽中,未來是先行者繼續(xù)保持先發(fā)優(yōu)勢,還是后來者居上,值得期待。