3月18日訊

80億大品種,華藥首家過評

3月16日,華北制藥發(fā)布公告,收到國家藥品監(jiān)督管理局核準簽發(fā)注射用哌拉西林鈉他唑巴坦鈉(1.125g、2.25g、4.5g)的《藥品補充申請批準通知書》,該藥品通過仿制藥一致性評價,華北制藥也成為該藥品國內(nèi)首家過評的企業(yè)。

注射用哌拉西林鈉他唑巴坦鈉,是由哌拉西林(半合成青霉素類抗生素)及他唑巴坦(β內(nèi)酰胺酶抑制藥)組成的復(fù)方抗感染藥物,適用于對哌拉西林耐藥,但對哌拉西林他唑巴坦敏感的,產(chǎn)β內(nèi)酰胺酶的細菌引起的中、重度感染。

據(jù)了解,哌拉西林鈉他唑巴坦鈉是一個大品種,具有非常重要的臨床地位和市場地位,在2019 年 CPA城市樣本醫(yī)院通用名銷售額排序中位居全部藥品第 12 名、全身抗感染藥物第 5 名、抗菌藥物第 5 名、青霉素類第 1 名;2019 年米內(nèi)網(wǎng)三類公立醫(yī)療機構(gòu)全部通用名藥物第 10 名、抗感染藥物第 1 名。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2019年中國公立醫(yī)療機構(gòu)終端,注射用哌拉西林鈉他唑巴坦鈉銷售額超過80億元,同比增長2.4%,2020上半年增速有所下滑,但在全身用抗細菌藥通用名藥品競爭格局中,哌拉西林鈉他唑巴坦仍以5.76%的市場份額排在首位。

?。〝?shù)據(jù)來源:米內(nèi)網(wǎng))

目前,國內(nèi)共有66個注射用哌拉西林鈉他唑巴坦鈉的生產(chǎn)批件、3 個進口批件,批準規(guī)格包括0.5625g、1.125g、2.25g、3.375g、4.5g,進口規(guī)格為4.5g。

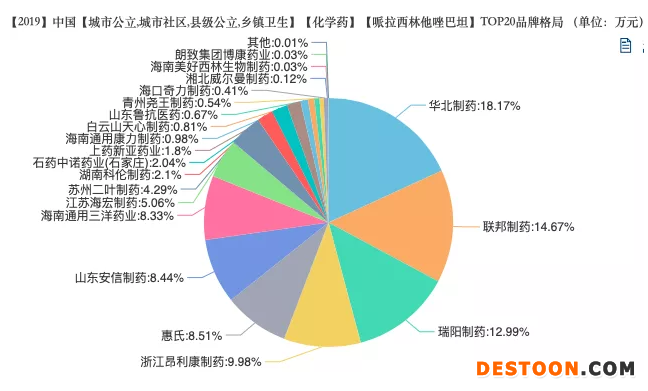

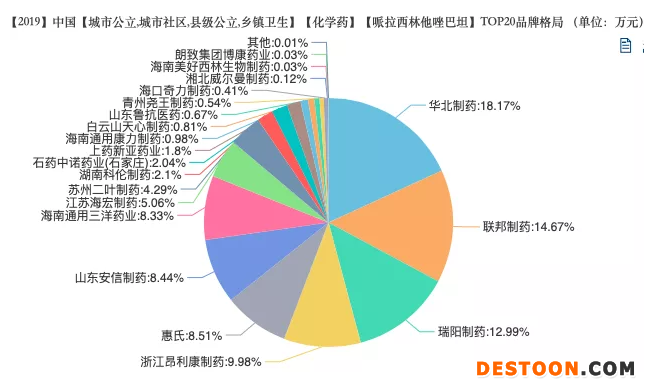

米內(nèi)網(wǎng)數(shù)據(jù)顯示,華北制藥將近占據(jù)該藥百分之二十的市場份額位列第一,此外,還有聯(lián)邦制藥、瑞陽制藥的市場份額超過百分之十,而原研惠氏的市場份額則被擠壓至8.51%。

?。〝?shù)據(jù)來源:米內(nèi)網(wǎng))

此外,根據(jù)CPA樣本醫(yī)院數(shù)據(jù),4:1 配比的有6個廠家,主要廠家有華北制藥、瑞陽制藥、江蘇海宏、浙江昂利康等;8:1 配比的企業(yè)共有21家,前8家合計占市場份額91.5%,主要廠家有美國惠氏、珠海聯(lián)邦、齊魯、瑞陽、華北制藥等。其中美國惠氏占到了 8:1 配比中 37%的市場份額。

不過布局注射用哌拉西林鈉他唑巴坦鈉一致性評價的企業(yè)不多,華北制藥為國內(nèi)首家,齊魯制藥既提交了一致性評價補充申請,又以新分類報產(chǎn),目前還在審評審批中。

(數(shù)據(jù)來源:米內(nèi)網(wǎng))

集采就在眼前

一直以來,全國集采的核心重點是口服制劑,但可以預(yù)見的是,帶量采購的品種選擇已經(jīng)逐漸向注射劑型傾斜。

雖然帶量采購始于口服劑型,但實際上注射劑對醫(yī)?;鸬膲毫Ω螅谥袊帉W(xué)會發(fā)布的《中國藥學(xué)會醫(yī)院用藥監(jiān)測報告》中,2019年醫(yī)院注射劑采購金額占全藥的63.66%。此外,2019年,中國注射劑藥物規(guī)模達6354.93億元,雖然受到“限抗限注令”影響,注射劑市場增速放緩,但仍保持絕對增長,符合金額高,用量大的要求。

另一方面,這件事早有預(yù)兆。

在第四批帶量采購中,我們看到更多的注射液納入集采,包括鹽酸氨溴索注射液、多索茶堿注射液和注射用帕瑞昔布納等注射劑大品種。此前也早有省份試水,2月10日,武漢市藥械集中帶量采購服務(wù)平臺公布了湖北省首批藥品集中帶量采購中選結(jié)果,首批藥品集中帶量采購全部為注射劑。而在2020年3季度傳出的集采500藥品目錄中,亦發(fā)現(xiàn)有大批注射劑型品種位列其中。

此外,雖然近年來“限抗令”正不斷升級,各地相繼要求對抗菌藥物臨床應(yīng)用實行分級管理,不過考慮到抗生素注射劑型利潤高、用量大,國家和省市已經(jīng)開始關(guān)注這一領(lǐng)域,從國家500集采藥品目錄到各地集采目錄,一批抗生素注射劑型已經(jīng)納入,如頭孢哌酮鈉舒巴坦鈉注射劑型、美洛西林鈉舒巴坦鈉注射劑型和頭孢噻肟鈉注射劑型等。

哌拉西林鈉他唑巴坦鈉作為廣譜的抗生素注射劑,適用范圍廣、臨床用量大,一旦符合集采標準,進入集采的可能性很大。

目前,華北制藥已過評,齊魯預(yù)計將會近期過評,而隨著過評企業(yè)達到兩家,加上美國惠氏的原研藥品,該品種很快達到帶量采購條件,該品種將可能面臨重大的市場變局。

一旦進入,一些小的廠家的市場份額將進一步受到擠壓,頭部企業(yè)的市場份額可能提升。此外,原研惠氏也將面臨更大挑戰(zhàn)。