1月5日訊 不少人用“魔幻”來形容逝去的2020年。的確,受新冠疫情影響,這一年來充滿太多的不確定性。幸運(yùn)的是,我國在全球率先控制住了疫情,中國經(jīng)濟(jì)在暴風(fēng)驟雨中堅挺地保持增長,給中國人民帶來了希望。受益于穩(wěn)定的經(jīng)濟(jì)環(huán)境以及疫情下院外市場的高速發(fā)展,醫(yī)藥零售也在2020年實現(xiàn)持續(xù)增長,乃至年末,隨著健之佳和京東健康分別代表線下、線上的醫(yī)藥零售企業(yè)先后成功上市,市場對醫(yī)藥零售的熱情再度高漲。

2020年已畫上句號,進(jìn)入2021年,疫情的影響仍在持續(xù)。盡管過去一年幾家醫(yī)藥零售上市公司業(yè)績不凡,但就傳統(tǒng)線下醫(yī)藥零售來說,還有哪些地方值得反思?2021年,醫(yī)藥零售又該如何發(fā)展?

醫(yī)藥零售蓬勃發(fā)展

回顧2020年,1月初新冠疫情的突發(fā)使得產(chǎn)品院內(nèi)銷售渠道受阻,發(fā)力院外渠道成為藥企的重要戰(zhàn)略選擇。在多方因素作用下,在泛零售產(chǎn)業(yè)普遍虧損,在不少醫(yī)藥工業(yè)企業(yè)出現(xiàn)虧損的情況下,二者交集地帶的醫(yī)藥零售產(chǎn)業(yè)出現(xiàn)難得的景氣。

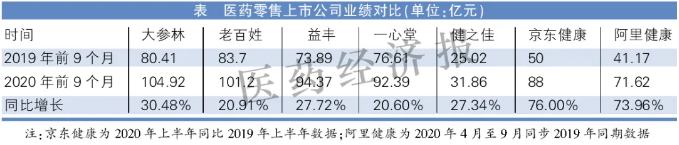

從表中幾家上市公司的業(yè)績表現(xiàn)可以看出,在許多企業(yè)營收普遍負(fù)增長的大環(huán)境下,大參林、老百姓、益豐、一心堂、健之佳幾家線下零售企業(yè)基本維持了與去年同期相似甚至略高的增長,京東健康2019年增速放緩至31.71%,受疫情影響又快速提升至76%,而阿里健康的業(yè)績增長也非常不錯。

醫(yī)藥零售企業(yè)良好的業(yè)績表現(xiàn)也反映在股價的上漲上。2020年,大參林、老百姓、益豐、一心堂四家公司的股票均大幅度上揚(yáng),漲幅最高的一心堂市值一度上漲超過100%。這樣的利好行情讓更多未上市醫(yī)藥零售企業(yè)看到了2020年IPO的巨大價值。

2020年12月1日和8日,線下醫(yī)藥零售企業(yè)健之佳、線上醫(yī)藥零售企業(yè)京東健康先后上市。上市后不足兩周,健之佳從發(fā)行價格72.89元/股一度沖高到175.7元/股;京東健康從發(fā)行價格70.58港元/股沖高到152.87港元/股,兩家公司的市值均實現(xiàn)翻倍以上的增長。無論資本市場是否理性,其對醫(yī)藥零售市場的追捧可見一斑,兩家公司對上市時機(jī)的把握以及強(qiáng)大的執(zhí)行力成就了各自IPO的成功。

線下市場暗藏隱憂

同時也可以看到,京東健康的業(yè)績與大參林、老百姓、益豐、一心堂四大上市連鎖排在最后面的一心堂還差近30億元,市值卻是一心堂的20多倍。除了質(zhì)疑市場的理性外,對于傳統(tǒng)線下醫(yī)藥零售企業(yè)來說,又有哪些值得反思之處?

首先,數(shù)字化轉(zhuǎn)型會列在反思之列。

傳統(tǒng)零售行業(yè)的諸多痛點(diǎn)被從業(yè)者們反復(fù)提起,但解決問題才是關(guān)鍵。而互聯(lián)網(wǎng)企業(yè)的基因是真正的用戶中心,以解決痛點(diǎn)為己任,沒有傳統(tǒng)的業(yè)務(wù)包袱,有大膽的想象力,和對業(yè)務(wù)全身心投入的專注度,至少在戰(zhàn)略高度上勝了線下零售企業(yè)一籌。2020年醫(yī)藥零售行業(yè)值得記下一筆的也與此有關(guān),2020年9月,騰訊正式入股了老百姓大藥房。兩家公司走在一起的原因也是因為雙方期待能夠借助彼此的優(yōu)勢,探索智慧醫(yī)藥零售、探索醫(yī)藥零售數(shù)字化轉(zhuǎn)型的方向與方法。

從政策面來說,2020年較為利好的政策是國家醫(yī)保局與國家衛(wèi)健委印發(fā)的《關(guān)于推進(jìn)新冠肺炎疫情防控期間開展“互聯(lián)網(wǎng)+”醫(yī)保服務(wù)的指導(dǎo)意見》。文件提到:“參保人員憑定點(diǎn)醫(yī)療機(jī)構(gòu)在線開具的處方,可以在本醫(yī)療機(jī)構(gòu)或定點(diǎn)零售藥店配藥。探索推進(jìn)定點(diǎn)零售藥店配藥直接結(jié)算,按照統(tǒng)籌地區(qū)規(guī)定的醫(yī)保政策和標(biāo)準(zhǔn),分別由個人和醫(yī)保基金進(jìn)行結(jié)算,助力疫情防控。”這意味著跑通流程的地區(qū)患者可以憑借醫(yī)院處方在藥店購藥,能夠像在醫(yī)院一樣按照醫(yī)保結(jié)算,醫(yī)保統(tǒng)籌的部分也能夠在藥店使用,這對藥店是利好。但考慮到實際推動過程中的阻力,利好的釋放恐怕會需要相當(dāng)長的時間。

此外,還有職工醫(yī)保個賬改革對零售藥店的影響不容忽視。

2020年8月醫(yī)保局發(fā)布的《關(guān)于建立健全職工基本醫(yī)療保險共濟(jì)保障機(jī)制的指導(dǎo)意見(征求意見稿)》提到:“在職職工個人賬戶由個人繳納的基本醫(yī)療保險費(fèi)計入,計入標(biāo)準(zhǔn)原則上控制在本人參保繳費(fèi)基數(shù)的2%以內(nèi),單位繳納的基本醫(yī)療保險費(fèi)全部計入統(tǒng)籌基金。”按照現(xiàn)行醫(yī)保政策,基本是個人繳納的醫(yī)保進(jìn)入醫(yī)保個人賬戶,單位繳納的醫(yī)保費(fèi)用差不多和個人繳納的金額同等部分進(jìn)入個人賬戶,而在藥店使用的醫(yī)保費(fèi)用主要就是醫(yī)保個人賬戶里的費(fèi)用,在2019年醫(yī)保個人賬戶在藥店支出費(fèi)用2029億元,占整個藥店銷售額的50%左右。按照《征求意見稿》的要求,未來單位繳納的醫(yī)保費(fèi)用都要劃入到統(tǒng)籌賬戶,這意味著個人醫(yī)保賬戶里的費(fèi)用總額少了近半,這對藥店的影響可想而知。

醫(yī)藥零售三大待解問題

2020年畫上句號,進(jìn)入2021年,疫情的影響仍會持續(xù)。面對未來的不確定性,醫(yī)藥零售業(yè)需要采取積極主動的行動策略積極應(yīng)對。

首先,醫(yī)藥零售行業(yè)需要解決自身附加值低的問題。

藥店不應(yīng)僅是藥品購買的便利渠道,而要努力將自身納入到“健康中國2030規(guī)劃”體系中,成為健康服務(wù)體系中的一部分。

零售行業(yè)要加強(qiáng)藥師服務(wù)體系、藥學(xué)服務(wù)體系的建設(shè),讓藥店具備提供健康咨詢、營養(yǎng)咨詢乃至醫(yī)療咨詢等的能力。有條件的藥店應(yīng)該發(fā)展便民醫(yī)療服務(wù),如健康檢測服務(wù)、霧化服務(wù)、輸液服務(wù)、疫苗服務(wù)等輕醫(yī)療服務(wù);發(fā)展慢病管理服務(wù)體系、老年人健康照顧體系;持續(xù)豐富藥店服務(wù)能力,解決老百姓健康服務(wù)中的實際問題。

其次,醫(yī)藥零售企業(yè)特別是頭部零售企業(yè)應(yīng)該加速對創(chuàng)新業(yè)態(tài)的開發(fā),提升戰(zhàn)略定位,不僅要提供商品,還要提供服務(wù),不僅服務(wù)于疾病,更要服務(wù)于健康。

具體來講,在商品品類規(guī)劃上,如何借鑒美國、日本等國的經(jīng)驗,延展藥店品類至更多健康品類,如美容護(hù)膚、日化用品、母嬰用品、口腔護(hù)理等,讓藥店成為消費(fèi)者的一站式健康商品購買站點(diǎn)。過去,不少藥店在藥妝、母嬰等品類擴(kuò)張上未能取得成功,但今天的環(huán)境已經(jīng)發(fā)生了很大的改變,連鎖藥店要擁抱變化,圍繞消費(fèi)者訴求,加速探索可行的成功模式。

再者,醫(yī)藥零售企業(yè)要加速數(shù)字化轉(zhuǎn)型,加速升級既有數(shù)字化、信息化體系、供應(yīng)鏈體系,圍繞消費(fèi)者體驗,圍繞消費(fèi)者全生命周期管理加強(qiáng)全渠道營銷能力,加強(qiáng)中后臺體系支撐,積極運(yùn)用大數(shù)據(jù)、云計算、人工智能等技術(shù)與既有線下服務(wù)體系融合,提升服務(wù)質(zhì)量與運(yùn)營效率。

既然互聯(lián)網(wǎng)企業(yè)迄今也尚未能解決醫(yī)藥零售行業(yè)的問題,與其被從外部打破,不如行業(yè)自身打破。醫(yī)藥零售行業(yè)只有凸顯出自身價值,才會產(chǎn)生真正的影響力,實現(xiàn)多方共贏。

希冀政策多方引導(dǎo)

從政策的角度看,行業(yè)也希冀有更多引導(dǎo)政策,促進(jìn)行業(yè)健康、有序地向上發(fā)展。

首先,我國零售行業(yè)發(fā)展較為固化,與國外先進(jìn)模式的差距很大,且無論是人均藥店數(shù)還是連鎖化率,我國藥店已經(jīng)取得了長足進(jìn)步,但頭部連鎖的力量還非常薄弱,集中程度很低,下一階段需要嚴(yán)格限制新開藥店,避免無序惡性競爭。同時,要鼓勵頭部企業(yè)的兼并重組,鼓勵外來資本進(jìn)入醫(yī)藥零售行業(yè),增強(qiáng)醫(yī)藥零售行業(yè)的鯰魚效應(yīng),既然內(nèi)生式的突破很難實現(xiàn),就需要引入外部力量打破既有僵局。

其次,鼓勵業(yè)態(tài)創(chuàng)新。有部分企業(yè)積極學(xué)習(xí)各國經(jīng)驗,試水健康藥店模式、藥妝店模式等取得成功,彌補(bǔ)了既有體系對老百姓健康服務(wù)的不足。如何鼓勵引導(dǎo)我國藥店升級改造既有業(yè)態(tài),如何推廣藥店創(chuàng)新業(yè)態(tài)中較為成熟的模式,也期待能納入政策引導(dǎo)之中。

最后,應(yīng)在總結(jié)四川、山東等省的電子處方、遠(yuǎn)程審方的經(jīng)驗基礎(chǔ)上,逐步有序放開對電子處方、遠(yuǎn)程審方等的支持,既能方便老百姓憑借處方購藥,引導(dǎo)藥店合規(guī)化發(fā)展,也能集約式的降低藥店運(yùn)營成本,讓藥店有更多的資源能投入到更好的提升服務(wù)質(zhì)量以及創(chuàng)新引領(lǐng)上。

★★★ 結(jié)語 ★★★

2020年醫(yī)藥零售企業(yè)穿越逆市,交出了不錯的答卷,不過,潛在的、長期的挑戰(zhàn)依然存在。只有堅持價值導(dǎo)向,不斷創(chuàng)造價值、提升價值,才能收獲醫(yī)藥零售的星辰大海。

110102000668(1)號

110102000668(1)號