12月16日訊 2020年醫(yī)保目錄準入談判已于12月14日開啟,其中,備受關注的PD-1藥品談判據(jù)稱將于12月16日進行。

本文通過對兩類品種進入醫(yī)保目錄后銷售額和銷售量的回顧,分析幾個可能進醫(yī)保目錄的PD-1品種的銷售趨勢。

1、替尼類:有升有降

醫(yī)保談判的壓價現(xiàn)象愈發(fā)明顯。談判成功藥品的平均降價幅度從2017年的44%到2018年的56.7%,再到2019年的60.7%。

可以看出,藥品進一步降價是主旋律,也是常態(tài)。所以有人提出了“醫(yī)保懸崖”這個詞,相較原研藥由于專利到期而受到仿制藥激烈競爭后出現(xiàn)的價格和銷售額急劇下降的“專利懸崖”, “醫(yī)保懸崖”出現(xiàn)的是價降量升,這也是企業(yè)愿意犧牲高價而進入醫(yī)保目錄的最重要因素。

我們以2016年通過談判進入醫(yī)保目錄的貝達藥業(yè)的??颂婺岷桶⑺估档募翘婺釣槔M行回顧。

??颂婺幔轰N售額漲,以量換市

數(shù)據(jù)顯示,貝達藥業(yè)的埃克替尼樣本醫(yī)院銷售價格從133元左右降至76元,降幅達43%,帶來的是銷售量大幅上升,2019年銷售量接近2016年的4倍,銷售額也增長了1倍多。

在多個替尼類藥物的競爭下,埃克替尼納入醫(yī)保目錄后能夠保持銷售額增長,對于初創(chuàng)型企業(yè)貝達藥業(yè)而言無疑是有利的。

吉非替尼:銷售額降,減緩仿制藥沖擊

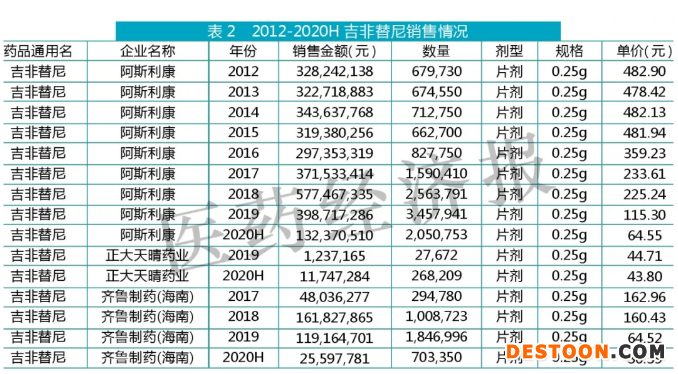

數(shù)據(jù)顯示,阿斯利康的吉非替尼樣本醫(yī)院銷售價格從481元左右下降至233元,降幅達52%,銷售量逐年增長,銷售額也在2018年達到頂峰。2018年以后,隨著齊魯和正大天晴國產(chǎn)吉非替尼仿制藥先后上市,吉非替尼價格進一步大幅下降,雖然銷售額也下降了,但銷售量仍然大幅增長,說明產(chǎn)品覆蓋了更多患者。

阿斯利康的吉非替尼中國化合物專利2016年到期,2016年通過談判降價進入醫(yī)保目錄,無異于變相延長了保護期限,獲取了更大市場份額,以此減緩仿制藥上市帶來的沖擊,所以直到2019年競爭影響才顯現(xiàn)出來。

2、PD-1:貼身肉搏

在藥品價格不斷承壓的背景下,企業(yè)間的競爭愈發(fā)激烈,而PD-1又是其中最為典型的案例。

君實PK信達

2019年醫(yī)保談判,4款PD-1在列,包括兩款進口產(chǎn)品,以及信達的信迪利單抗和君實的特瑞普利單抗兩款國產(chǎn)產(chǎn)品。信達和君實均為國內(nèi)第一批創(chuàng)新型企業(yè),研發(fā)能力強,但過往無產(chǎn)品商業(yè)化經(jīng)驗,若產(chǎn)品能夠納入醫(yī)保,市場可及性大大提升,無疑大大彌補了銷售短板。

最終,信達的信迪利單抗納入醫(yī)保,而國產(chǎn)首個上市的君實的特瑞普利單抗未能進入醫(yī)保。前者在進入醫(yī)保前,售價為7838元/100mg,進入醫(yī)保后價格降至2843元/100mg,降價幅度達64%。以70%的報銷比例計算,病人實際僅需自付852元/100mg。從2020年上半年銷售數(shù)據(jù)來看,前者的銷售量是后者的約5倍,銷售額接近1倍。

“醫(yī)保懸崖”大大提升了創(chuàng)新藥的可及性,讓患者能夠以更低的價格更早用上此類創(chuàng)新性藥品,在6個PD-1中,信迪利單抗的銷售量是最多的。

賽道擁擠,適應癥成關鍵

從銷售金額來看,恒瑞的卡瑞利珠單抗已經(jīng)超過了默沙東的帕博利珠單抗,這主要得益于恒瑞強大的銷售能力和該藥潛力巨大的適應癥。

(數(shù)據(jù)來源:PDB數(shù)據(jù)庫)

值得注意的是,所有獲批但未進醫(yī)保目錄的PD-1產(chǎn)品此次均已通過形式審查。故今年醫(yī)保PD-1競技場的參賽選手將包括納武利尤單抗(O藥)、帕博利珠單抗(K藥)、特瑞普利單抗、替雷利珠單抗、卡瑞利珠單抗。

PD-1競爭非常激烈,適應癥成發(fā)展關鍵。其中,恒瑞的卡瑞利珠單抗上市一年有余,先后獲批4個適應癥,其中肺癌和肝癌均為核心適應癥,空間巨大。K藥有5個適應癥,O藥有3個適應癥,替雷利珠單抗有2個適應癥,特瑞普利單抗只有1個適應癥,信迪利單抗醫(yī)保報銷僅限于經(jīng)典型霍奇金淋巴瘤。

據(jù)了解,恒瑞押注醫(yī)保的態(tài)度十分堅定,近期推出了“全年藥費39600元”的第四季度大促銷活動,極低的價格引行業(yè)矚目,表明了其進入醫(yī)保的決心。若卡瑞利珠單抗成功納入醫(yī)保,明年的增速將進一步擴大,預計將占領市場一半以上份額。

110102000668(1)號

110102000668(1)號