12月11日訊 第四批藥品國家集采啟動(dòng)?!督?jīng)濟(jì)參考報(bào)》記者近日從多個(gè)業(yè)內(nèi)人士處拿到的《關(guān)于報(bào)送第四批國家組織藥品集中采購品種范圍相關(guān)采購數(shù)據(jù)的通知》(以下簡稱《通知》)顯示,第四批集采將于12月12日正式啟動(dòng)報(bào)量。據(jù)悉,此次涉及44個(gè)產(chǎn)品、90個(gè)品規(guī),仍以化藥為主,同時(shí)涉及多個(gè)抗糖藥物、抗腫瘤用藥以及大品種注射劑,此前備受關(guān)注的生物制品和中成藥則不在其列。業(yè)內(nèi)人士稱,隨著藥品集采不斷深入,臨床大品種降價(jià)不可避免,集采常態(tài)下市場競爭勢必加劇。

納入多個(gè)大品種注射劑

根據(jù)《通知》,第四批集采涉及44個(gè)產(chǎn)品、90個(gè)品規(guī),將于12月12日正式啟動(dòng)報(bào)量,12月30日17:00前,各省完成相關(guān)藥品預(yù)采購量審核工作,報(bào)送至聯(lián)合采購辦公室。

化藥仍是此次集采的“主角”。具體看,除眼科滴劑、注射液外,其他均為口服型藥品??鼓[瘤藥有索拉非尼、硼替佐米等,降血糖藥物包括恩格列凈、卡格列凈、格列齊特、那格列奈等,精神和麻醉領(lǐng)域包括氨磺必利、度洛西汀、喹硫平、丙泊酚中長鏈脂肪乳注射液等,消化領(lǐng)域包括艾司奧美拉唑、莫沙必利、泮托拉唑等,呼吸領(lǐng)域包括多索茶堿等,抗菌抗病毒領(lǐng)域包括恩曲他濱替諾福韋、伏立康唑、諾氟沙星等。此外,還有抗驚厥類藥加巴噴丁、抗帕金森藥普拉克索、抗組胺藥氯雷他定、高血壓藥替米沙坦、抗血小板藥特格瑞洛等。

注射劑方面,共有八個(gè)產(chǎn)品納入集采名單,包括氨溴索注射液、丙泊酚中長鏈脂肪乳注射液、布洛芬注射液、多索茶堿注射劑、帕瑞昔布注射液、泮托拉唑注射劑、硼替佐米注射劑、注射用比伐蘆定。

一位業(yè)內(nèi)人士告訴記者,這次涉及的注射劑都是大品種。以經(jīng)典祛痰藥氨溴索注射劑為例,據(jù)米內(nèi)網(wǎng)數(shù)據(jù)顯示,2019年中國公立醫(yī)療機(jī)構(gòu)終端氨溴索注射劑銷售額為59.8億元。治療胃炎、消化性潰瘍等臨床應(yīng)用較為廣泛的質(zhì)子泵抑制劑泮托拉唑,2019年年銷售額超過50億元。

值得注意的是,年內(nèi)屢屢傳出消息將被納入集采的生物制品和中成藥,并沒有出現(xiàn)在名單中。

今年以來,國家醫(yī)保局在集采方面曾多次“點(diǎn)名”生物制品和中成藥。7月,國家醫(yī)保局有關(guān)司室召開座談會(huì),就生物制品(含胰島素)和中成藥集中采購工作聽取專家意見和建議,研究完善相關(guān)領(lǐng)域采購政策,推進(jìn)采購方式改革。9月,國家醫(yī)保局在答復(fù)十三屆全國人大三次會(huì)議第5936號(hào)建議時(shí)表示,將進(jìn)一步研究并探索對(duì)未過評(píng)藥品及目前尚無一致性評(píng)價(jià)標(biāo)準(zhǔn)的藥品,如生物制品和中成藥等開展集中帶量采購工作。

截至發(fā)稿,記者未在有關(guān)部門官網(wǎng)上看到上述《通知》,相關(guān)信息以官方發(fā)布信息為準(zhǔn)。

集采常態(tài)下市場格局生變

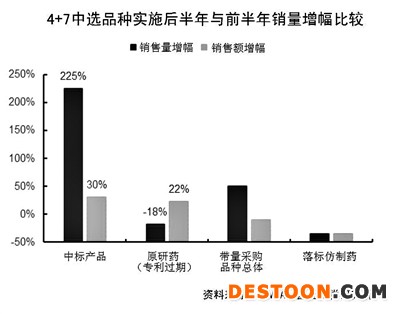

隨著一致性評(píng)價(jià)過評(píng)企業(yè)增加,集采常態(tài)下企業(yè)競爭格局加劇。以泮托拉唑鈉注射劑為例,目前國內(nèi)有70家企業(yè)擁有注射用泮托拉唑鈉生產(chǎn)批文。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2020年上半年中國公立醫(yī)療機(jī)構(gòu)終端廠家中,揚(yáng)子江藥業(yè)以28%的市場份額排位第一,杭州中美華東制藥以13%的市場份額緊接其后,原研廠家武田以11.7%的市場份額排位第三。

氨溴索注射液方面,原研勃林格殷格翰占據(jù)23.56%的市場份額排第一位。根據(jù)米內(nèi)網(wǎng)數(shù)據(jù),目前四川美大康華康藥業(yè)、華中藥業(yè)的鹽酸氨溴索注射液已通過一致性評(píng)價(jià),天衡藥業(yè)以仿制4類獲批并視同過評(píng)。同時(shí),石藥、科倫、倍特、康恩貝等19家藥企的鹽酸氨溴索注射液一致性評(píng)價(jià)補(bǔ)充申請(qǐng)?jiān)趯徳u(píng)中;揚(yáng)子江藥業(yè)集團(tuán)、珍寶島、四環(huán)制藥、億帆生物等10家企業(yè)以仿制4類報(bào)產(chǎn)的鹽酸氨溴索注射液在審評(píng)中,獲批后將視同通過一致性評(píng)價(jià),因此,該品種的市場競爭日趨激烈。

除了國內(nèi)過評(píng)企業(yè)以外,原研藥未來如何表現(xiàn),仍是業(yè)內(nèi)關(guān)注所在。據(jù)業(yè)內(nèi)人士表示,此次集采多個(gè)品種終端銷售額超10億元,雖然部分國產(chǎn)仿制藥、創(chuàng)新藥份額已超原研藥,但從絕大多數(shù)品種來看,原研藥仍占據(jù)絕對(duì)主力。

“第三批出現(xiàn)多個(gè)外資原研藥主動(dòng)‘陪跑’,第四批或有改觀。”上述人士表示,注射劑劑型與口服藥等不同,難以自行服用或院外治療。隨著一年兩次的集采進(jìn)一步深入推進(jìn),注射劑等多類型制品相繼納入,原研藥企或做出一定改變,市場格局也會(huì)發(fā)生變化。

記者了解到,由于院外市場活躍度提升,第三批國家組織藥品集中采購報(bào)價(jià)中,多款進(jìn)口原研藥報(bào)價(jià)高于聯(lián)采辦給出的最高申報(bào)價(jià),如阿斯利康的阿那曲唑、默沙東的地氯雷他定、羅氏的卡培他濱等。而百時(shí)美施貴寶的阿哌沙班片、卡托普利片,勃林格殷格翰的鹽酸氨溴索片等六個(gè)品種更是直接放棄投標(biāo)機(jī)會(huì)。

有業(yè)內(nèi)人士表示,第四批藥品集采尚在初報(bào)量階段,報(bào)量品種未必一定最終入圍,具體采購規(guī)則也尚未公布,但可以明確的是,隨著藥品集中帶量采購的推進(jìn),臨床大品種降價(jià)已是板上釘釘。(記者 梁倩 張小潔)

110102000668(1)號(hào)

110102000668(1)號(hào)