6月6日是全國(guó)愛眼日,近幾年隨著人們對(duì)眼科醫(yī)療的認(rèn)知度提高,眼科用藥市場(chǎng)持續(xù)火熱。2020年至今已有60多款國(guó)產(chǎn)新品獲批上市,6款國(guó)產(chǎn)新藥沖刺在即,國(guó)內(nèi)藥企全力搶攻這個(gè)百億市場(chǎng)。2022年中國(guó)公立醫(yī)療機(jī)構(gòu)終端眼科用藥市場(chǎng)風(fēng)起云涌,TOP1品種易主,干眼癥首仿藥暴漲300%。目前,國(guó)產(chǎn)品牌正加速搶食市場(chǎng),進(jìn)口品牌依然表現(xiàn)強(qiáng)勢(shì),鹿死誰手猶未可知。

60多款國(guó)產(chǎn)新品涌現(xiàn),齊魯、興齊大豐收

隨著人口老齡化、生活方式發(fā)生變化、生活壓力加劇、電子產(chǎn)品的普及,眼部疾病的發(fā)病率及用藥需求均在快速提升,有數(shù)據(jù)預(yù)測(cè)未來眼科藥物整體市場(chǎng)規(guī)模可達(dá)千億。面對(duì)如此龐大可觀的市場(chǎng),國(guó)內(nèi)眾多藥企都在加碼布局,好消息接踵而至。

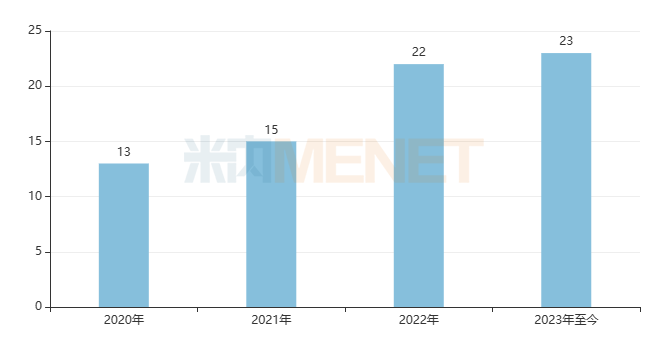

圖1:2020年至今獲批上市的國(guó)產(chǎn)眼科用藥批文情況

來源:米內(nèi)網(wǎng)中國(guó)申報(bào)進(jìn)度(MED)數(shù)據(jù)庫(kù)

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2020年以來按上市申請(qǐng)獲批的國(guó)產(chǎn)眼科用藥涉及批文73個(gè)(不含新適應(yīng)癥),數(shù)量有逐年上升的態(tài)勢(shì),今年1-6月已超去年全年的數(shù)量。按產(chǎn)品名+企業(yè)名統(tǒng)計(jì)為62款新品,均為仿制藥。

表1:2020年至今獲批的國(guó)產(chǎn)眼科用藥批文數(shù)≥4個(gè)的企業(yè)集團(tuán)

來源:米內(nèi)網(wǎng)中國(guó)申報(bào)進(jìn)度(MED)數(shù)據(jù)庫(kù)

齊魯制藥拿下7個(gè)新批文,涉及4個(gè)產(chǎn)品,其中地夸磷索鈉滴眼液和溴莫尼定噻嗎洛爾滴眼液為國(guó)產(chǎn)第二家獲批。截至目前,齊魯制藥已有11個(gè)眼科用藥產(chǎn)品獲批上市。

沈陽(yáng)興齊眼藥拿下5個(gè)新批文,涉及5個(gè)產(chǎn)品,其中環(huán)孢素滴眼液(Ⅱ)為國(guó)內(nèi)首仿+國(guó)產(chǎn)獨(dú)家。截至目前,沈陽(yáng)興齊眼藥已有42個(gè)眼科用藥產(chǎn)品獲批上市。

百億市場(chǎng)TOP1品種易主,這個(gè)獨(dú)家產(chǎn)品暴漲300%

米內(nèi)網(wǎng)數(shù)據(jù)顯示,在中國(guó)城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡(jiǎn)稱中國(guó)公立醫(yī)療機(jī)構(gòu))終端,眼科用藥在2019年突破百億規(guī)模,然而在集采疊加疫情影響下近三年的情況跌宕起伏,2022年銷售額接近120億元,降幅為2.29%。

從小類來看,眼部血管病變治療藥和其它眼科用藥規(guī)模均在30億元水平,抗感染藥和抗炎藥規(guī)模均超過10億元,抗青光眼制劑和縮瞳藥是TOP5中唯一呈正增長(zhǎng)的小類,市場(chǎng)潛力可期。

表2:近三年眼科用藥TOP5品種及銷售情況

來源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)藥品終端競(jìng)爭(zhēng)格局

雷珠單抗、康柏西普和阿柏西普是眼部血管病變治療藥“三巨頭”,近三年雷珠單抗和康柏西普之間的較量愈發(fā)激烈,而阿柏西普爆發(fā)力十分強(qiáng)勁。

雷珠單抗于2011年獲批進(jìn)口,康柏西普于2013年獲批上市,兩大品種于2017年進(jìn)入國(guó)家醫(yī)保談判目錄后銷售額快速提升,雷珠單抗在2018年突破10億元,康柏西普在2019年突破10億元。最新數(shù)據(jù)顯示,雷珠單抗在2022年以3000萬左右的差距領(lǐng)先康柏西普,成為眼科用藥新的TOP1品種。

“后來者”阿柏西普于2018年獲批進(jìn)口,2019年進(jìn)入國(guó)家醫(yī)保談判目錄后銷售額立即突破1億元,2020-2022年增速分別為106.52%、59.40%、18.69%,排名在2022年升至TOP4品種。

已納入第四批國(guó)采的玻璃酸鈉,銷售額在2021-2022年暴跌15.29%和21.64%,跌出了10億元梯隊(duì)。從企業(yè)情況來看,進(jìn)口企業(yè)失標(biāo)后市場(chǎng)份額快速下滑,而國(guó)產(chǎn)品牌則加快搶奪市場(chǎng),這個(gè)眼科用藥大品種的格局已發(fā)生重大變化。

表3:2022年眼科用藥TOP20品牌中銷售額為正增長(zhǎng)的品牌

來源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)藥品終端競(jìng)爭(zhēng)格局

環(huán)孢素滴眼液(Ⅱ)是沈陽(yáng)興齊眼藥的獨(dú)家產(chǎn)品,是國(guó)內(nèi)首個(gè)獲批上市的用于治療干眼癥的環(huán)孢素眼用制劑,該產(chǎn)品在2020年獲批上市,2021-2022年增速分別是2839.20%、313.04%,銷售額在2022年超過了1.5億元,成功擠進(jìn)TOP20品牌榜單。

成都普什制藥的玻璃酸鈉滴眼液在2018年獲批,隨后中標(biāo)第四批國(guó)采銷售額快速上漲,2021-2022年增速分別是586.06%、80.56%,銷售額在2022年超過了1.2億元,也成為了TOP20新晉品牌,公司已成為玻璃酸鈉滴眼液國(guó)內(nèi)領(lǐng)軍企業(yè)。

6款國(guó)產(chǎn)新藥沖刺上市,10款產(chǎn)品搶仿熱度最高

表4:目前申報(bào)上市并在審的眼科用藥國(guó)產(chǎn)新藥

來源:米內(nèi)網(wǎng)中國(guó)申報(bào)進(jìn)度(MED)數(shù)據(jù)庫(kù)

SHR8058滴眼液和SHR8028滴眼液均是恒瑞醫(yī)藥從Novaliq公司引進(jìn)的產(chǎn)品,SHR8058滴眼液是全氟己基辛烷制劑,用于治療瞼板腺功能障礙相關(guān)干眼病,目前國(guó)內(nèi)暫無同類產(chǎn)品獲批,而SHR8028滴眼液是1%環(huán)孢菌素A制劑,用于治療干眼的體征和癥狀,對(duì)標(biāo)興齊眼藥的環(huán)孢素滴眼液(Ⅱ)。恒瑞醫(yī)藥早前已獲批的眼科用藥有9款,SHR8058滴眼液和SHR8028滴眼液是公司在該領(lǐng)域報(bào)產(chǎn)的首個(gè)1類新藥和改良新藥,具有積極意義。

兆科藥業(yè)的環(huán)孢素眼用凝膠用于治療干眼癥,每天給藥一次(過往一般需要每天給藥兩次),公司在年報(bào)中提到該新藥有望在2024年商品化面市。

硫酸阿托品滴眼液被譽(yù)為“近視神藥”,用于延緩兒童近視進(jìn)展,近幾年備受市場(chǎng)熱議,沈陽(yáng)興齊眼藥是該產(chǎn)品首家報(bào)產(chǎn)企業(yè),該新藥已獲準(zhǔn)納入優(yōu)先審評(píng)程序。

齊魯制藥則集中火力搶食眼部血管病變治療藥市場(chǎng),首家提交了阿柏西普眼內(nèi)注射溶液和雷珠單抗注射液生物類似藥的上市申請(qǐng),有望終結(jié)進(jìn)口品牌壟斷市場(chǎng)的局面,同時(shí)也將成為康弘藥業(yè)康柏西普新的國(guó)內(nèi)競(jìng)爭(zhēng)者。

表5:2017年至今申報(bào)上市并在審的眼科用藥仿制藥TOP10產(chǎn)品

來源:米內(nèi)網(wǎng)中國(guó)申報(bào)進(jìn)度(MED)數(shù)據(jù)庫(kù)

2017年至今有超過200個(gè)受理號(hào)申報(bào)仿制上市并在審評(píng)審批中,涉及產(chǎn)品超過30個(gè)。玻璃酸鈉滴眼液、鹽酸莫西沙星滴眼液和地夸磷索鈉滴眼液搶仿熱度十分高漲,在審的受理號(hào)涉及企業(yè)均超過20家。

玻璃酸鈉滴眼液2022年在中國(guó)公立醫(yī)療機(jī)構(gòu)終端銷售額超過7億元,目前競(jìng)爭(zhēng)格局是“3家進(jìn)口+22家國(guó)產(chǎn)”,已納入第四批國(guó)采目錄。

鹽酸莫西沙星滴眼液是近幾年上市的新品,2020-2022年的銷售額增速分別為384.80%、24.42%、181.83%,目前競(jìng)爭(zhēng)格局是“1家進(jìn)口+15家國(guó)產(chǎn)”,已納入第五批國(guó)采目錄。

地夸磷索鈉滴眼液2022年在中國(guó)公立醫(yī)療機(jī)構(gòu)終端銷售額超過1.3億元,目前競(jìng)爭(zhēng)格局是“1家進(jìn)口+4家國(guó)產(chǎn)(已過評(píng))”,或成為第九批國(guó)采的熱門眼科用藥之一,該產(chǎn)品目前由參天制藥占領(lǐng)九成以上的市場(chǎng)份額,“國(guó)產(chǎn)替代原研”大有可為。

表6:2017年至今申報(bào)上市并在審且有望拿下國(guó)內(nèi)首仿的眼科用藥

來源:米內(nèi)網(wǎng)中國(guó)申報(bào)進(jìn)度(MED)數(shù)據(jù)庫(kù)

此外,有9款眼科用藥目前暫無國(guó)內(nèi)仿制藥獲批,有望迎來國(guó)內(nèi)首仿,其中天津醫(yī)藥旗下天津金耀藥業(yè)涉及3個(gè)產(chǎn)品。

二氟潑尼酯滴眼液用于治療眼科術(shù)后局部炎癥和疼痛,氯替潑諾混懸滴眼液用于治療眼瞼和葡萄膜炎、角膜的炎癥等對(duì)皮質(zhì)類固醇敏感性的炎癥以及各種眼部術(shù)后炎癥,氯替潑諾妥布霉素滴眼液用于治療對(duì)類固醇有反應(yīng)的眼部炎癥及其伴隨的或潛在的眼表細(xì)菌感染。

數(shù)據(jù)來源:米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)、公司公告等

注:米內(nèi)網(wǎng)《中國(guó)公立醫(yī)療機(jī)構(gòu)藥品終端競(jìng)爭(zhēng)格局》,統(tǒng)計(jì)范圍是:中國(guó)城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院,不含民營(yíng)醫(yī)院、私人診所、村衛(wèi)生室;上述銷售額以產(chǎn)品在終端的平均零售價(jià)計(jì)算。數(shù)據(jù)統(tǒng)計(jì)截至6月5日,如有疏漏,歡迎指正!