近日,恒瑞醫(yī)藥國(guó)內(nèi)外創(chuàng)新藥研發(fā)均迎新進(jìn)展:1類新藥HRS-5041、SHR-2001、SHR-1654等首次在國(guó)內(nèi)獲批臨床,“雙艾”組合向FDA遞交BLA......作為國(guó)內(nèi)唯一一家在研1類新藥數(shù)過(guò)百的藥企,恒瑞醫(yī)藥已由“仿創(chuàng)結(jié)合”逐漸步入“全面創(chuàng)新”的新時(shí)代,集采影響逐漸出清,創(chuàng)新藥陸續(xù)補(bǔ)位,國(guó)際化進(jìn)程加速,業(yè)績(jī)有望迎來(lái)新拐點(diǎn)。

集采影響逐漸出清,創(chuàng)新藥陸續(xù)補(bǔ)位

4月21日晚間,恒瑞醫(yī)藥發(fā)布2022年年報(bào)及2023年一季度報(bào),兩份業(yè)績(jī)釋放了不同信號(hào)。

不出意料,2022年恒瑞醫(yī)藥營(yíng)收、凈利潤(rùn)雙降,公司稱收入下滑主要受仿制藥集采、創(chuàng)新藥醫(yī)保談判、醫(yī)療機(jī)構(gòu)業(yè)務(wù)量縮減等因素影響。而凈利潤(rùn)下滑則是因?yàn)樯a(chǎn)經(jīng)營(yíng)成本上漲、研發(fā)投入加大等。

不過(guò),另一個(gè)向好信號(hào)也開始釋放。2023年Q1恒瑞醫(yī)藥實(shí)現(xiàn)營(yíng)收54.92億元,同比增長(zhǎng)0.25%;歸母凈利潤(rùn)12.39億元,同比增長(zhǎng)0.17%。這在一定程度上表明了公司充分消化了因集采造成的部分仿制藥收入下滑的影響,同時(shí)創(chuàng)新藥有效補(bǔ)位,止住了營(yíng)收下滑的趨勢(shì)。

在新藥領(lǐng)域,目前恒瑞醫(yī)藥已有13款創(chuàng)新藥(12款1類新藥)、2款制劑改良型新藥、1款生物類似藥獲批上市。公司年報(bào)數(shù)據(jù)顯示,2022年恒瑞醫(yī)藥創(chuàng)新藥收入達(dá)81.16億元(含稅86.13億元),占總營(yíng)收比重約38%。

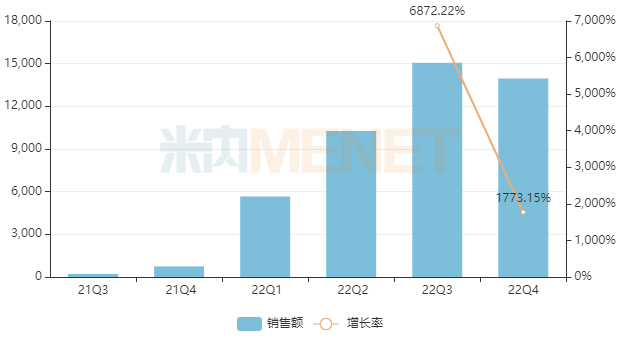

1類新藥海曲泊帕乙醇胺片是一款高選擇性TPOR激動(dòng)劑,最早于2021年6月獲批上市,同年通過(guò)談判納入全國(guó)醫(yī)保乙類目錄,2022年快速放量,在中國(guó)城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡(jiǎn)稱中國(guó)公立醫(yī)療機(jī)構(gòu))終端銷售額超過(guò)4億元,同比增長(zhǎng)約4572%。

中國(guó)公立醫(yī)療機(jī)構(gòu)終端海曲泊帕乙醇胺片銷售情況(單位:萬(wàn)元)

來(lái)源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)藥品終端競(jìng)爭(zhēng)格局

同樣于2021年6月獲批上市的貝伐珠單抗注射液是恒瑞醫(yī)藥首款生物類似藥,2022年在中國(guó)公立醫(yī)療機(jī)構(gòu)終端的銷售額突破2億元,同比增長(zhǎng)1576.8%。

仿制藥方面,目前恒瑞醫(yī)藥有65個(gè)品種過(guò)評(píng)/視同過(guò)評(píng)。此外,10余個(gè)新分類申報(bào)品種在審,其中7個(gè)暫無(wú)首仿(含劑型首仿)獲批,包括帕立骨化醇軟膠囊、艾氟洛芬貼劑、鎵[68Ga]伊索曲肽注射液、復(fù)方氨基酸(16AA)/葡萄糖(12.6%)電解質(zhì)注射液、10%脂肪乳(OO)/5.5%氨基酸(15)/葡萄糖(20%)注射液、ω-3魚油中長(zhǎng)鏈脂肪乳/氨基酸(16)/葡萄糖(30%)注射液等。

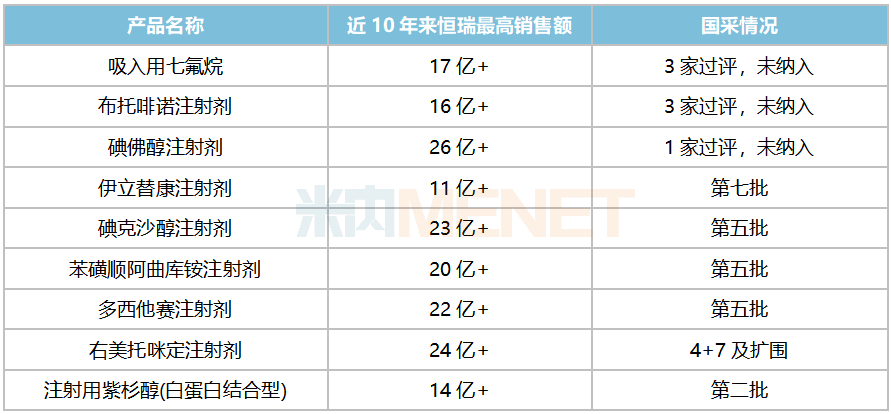

前七批八輪化藥集采中,恒瑞醫(yī)藥共有30余個(gè)品種被納入,其中有23個(gè)品種中標(biāo)。米內(nèi)網(wǎng)數(shù)據(jù)顯示,公司曾在中國(guó)公立醫(yī)療機(jī)構(gòu)終端年銷超10億的重點(diǎn)產(chǎn)品,多數(shù)已被納入集采且均已執(zhí)行,影響基本出清。

恒瑞醫(yī)藥已過(guò)評(píng)重點(diǎn)品種集采情況

來(lái)源:米內(nèi)網(wǎng)綜合數(shù)據(jù)庫(kù)

可以預(yù)見的是,除了創(chuàng)新藥有效補(bǔ)位,恒瑞醫(yī)藥仿制藥收入也將隨著集采的推進(jìn)而企穩(wěn),2023年或?qū)⒂瓉?lái)業(yè)績(jī)拐點(diǎn)。

113款1類新藥霸屏,領(lǐng)跑ADC黃金賽道

恒瑞醫(yī)藥是國(guó)內(nèi)唯一一家在研1類新藥數(shù)量超過(guò)百項(xiàng)的藥企。

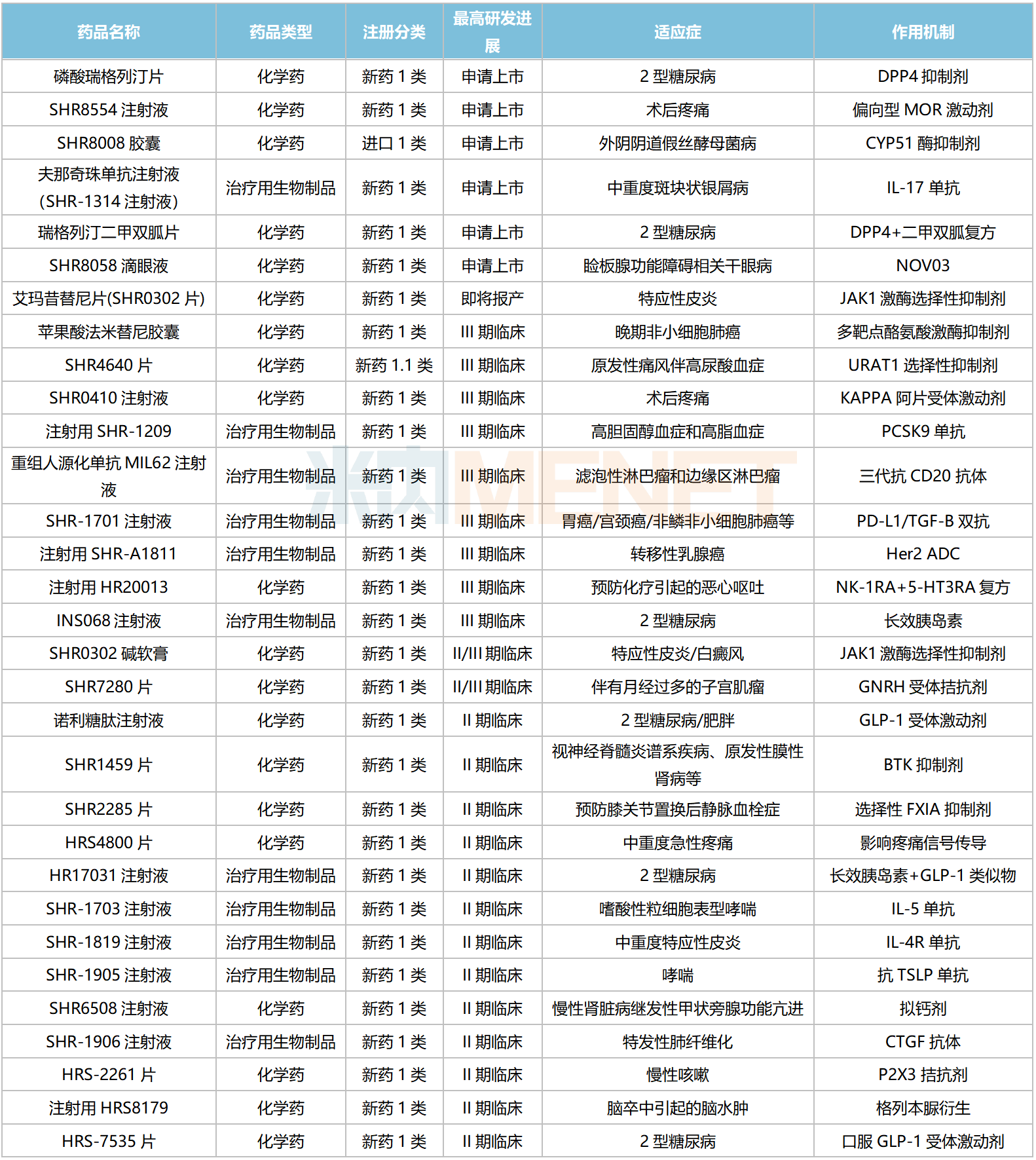

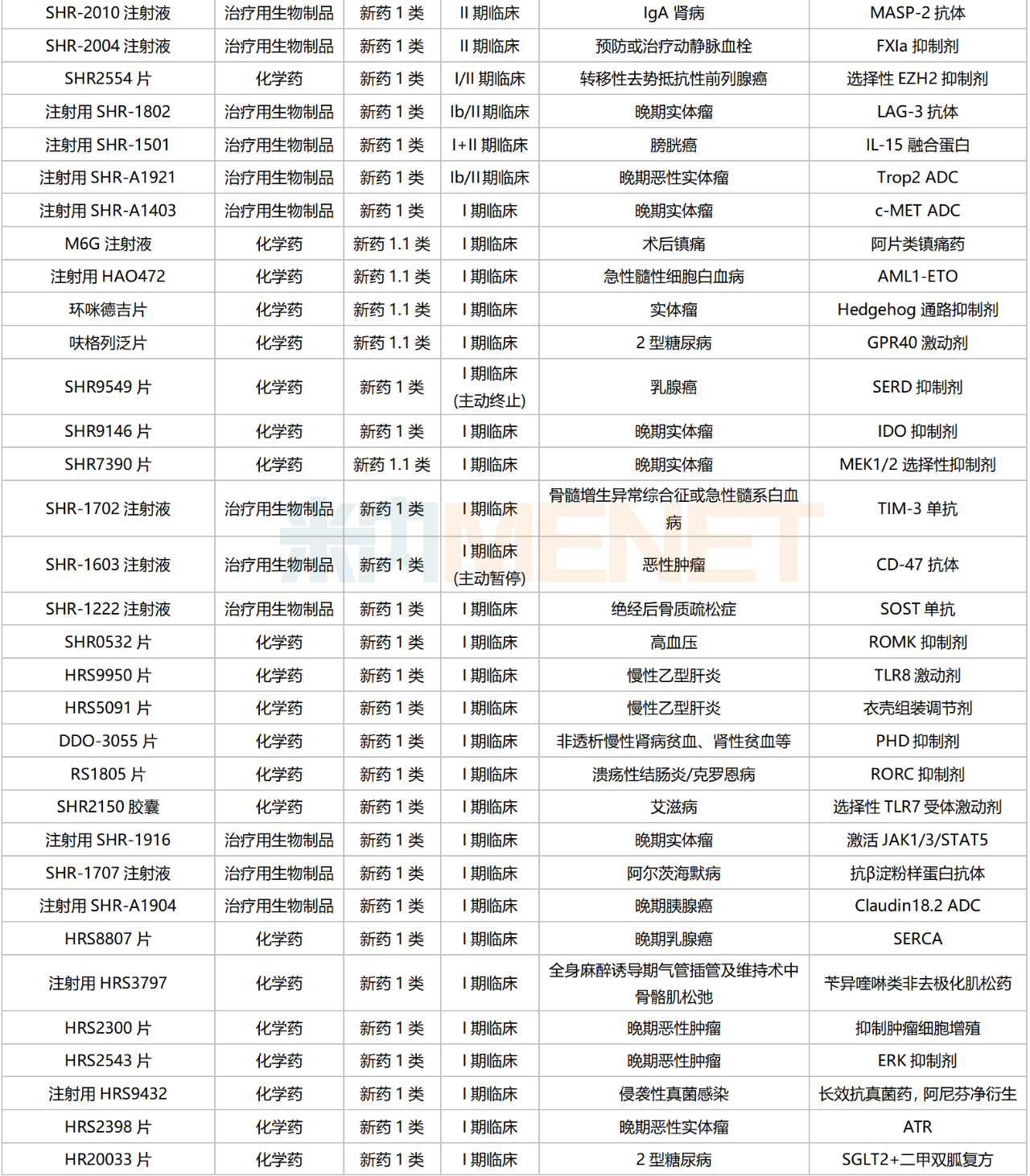

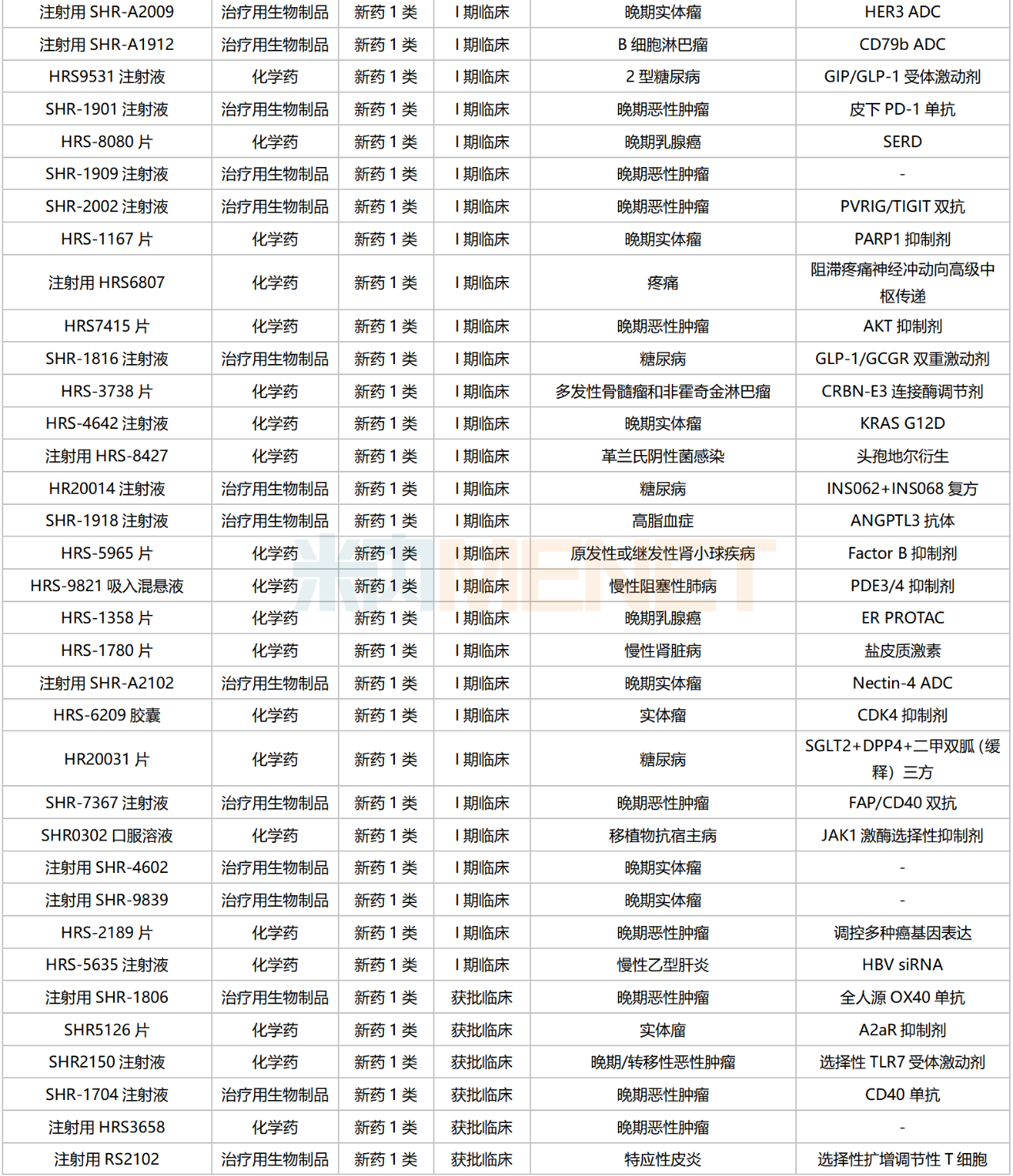

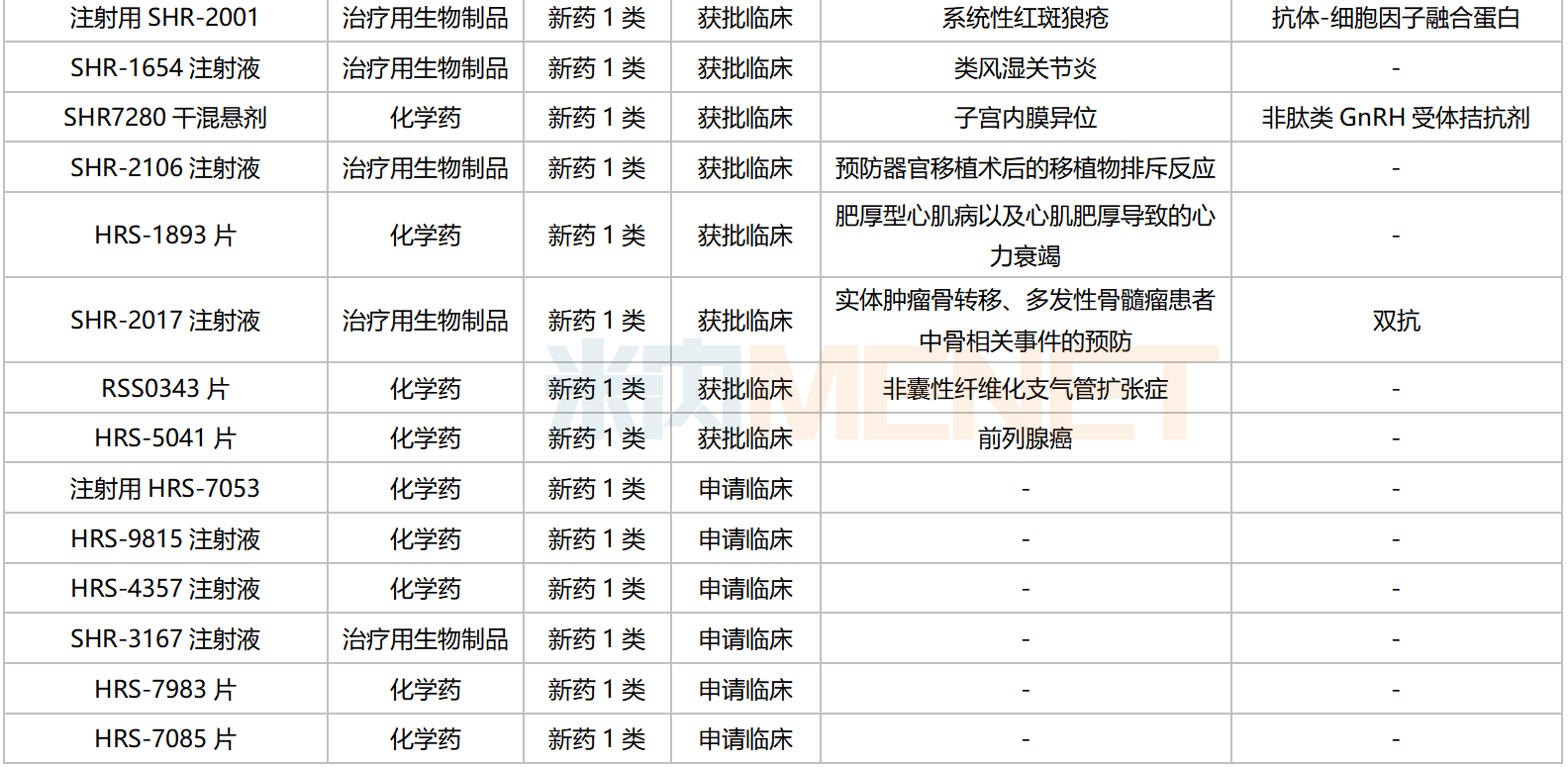

含合作引進(jìn)的新藥在內(nèi),目前恒瑞醫(yī)藥在國(guó)內(nèi)有113款1類新藥(不含已上市新藥開發(fā)新適應(yīng)癥,不含撤回或不批準(zhǔn)品種)處于申請(qǐng)臨床及以上階段。18款1類新藥上市可期,其中有7款已經(jīng)/即將申報(bào)上市(最高研發(fā)進(jìn)展,下同),余下11款步入III期(含II/III期)關(guān)鍵臨床。

從適應(yīng)癥看,恒瑞醫(yī)藥在研1類新藥集中在抗腫瘤和免疫調(diào)節(jié)劑,占比超過(guò)50%,涵蓋肺癌、乳腺癌、肝癌、胃癌、前列腺癌、結(jié)直腸癌、尿路上皮癌、膀胱癌等多個(gè)高發(fā)病種,涉及ADC、雙抗等多個(gè)熱門賽道。米內(nèi)網(wǎng)數(shù)據(jù)顯示,近年來(lái)隨著新藥獲批數(shù)量增加,疊加臨床剛需屬性,抗腫瘤和免疫調(diào)節(jié)劑在中國(guó)三大終端六大市場(chǎng)(統(tǒng)計(jì)范圍詳見本文末)的銷售額逐年上漲,2022年超過(guò)2100億元。

恒瑞醫(yī)藥國(guó)內(nèi)在研1類新藥

來(lái)源:米內(nèi)網(wǎng)綜合數(shù)據(jù)庫(kù)

恒瑞醫(yī)藥是目前步入臨床的在研ADC藥物最多的國(guó)內(nèi)藥企,已有7款1類新藥、1款生物類似藥正在開展臨床試驗(yàn),其中靶向Her2的ADC藥物SHR-A1811進(jìn)展最快,目前正在開展III期臨床,國(guó)內(nèi)已獲批的同靶點(diǎn)ADC藥物為羅氏的恩美曲妥珠單抗、榮昌制藥的維迪西妥單抗及第一三共/阿斯利康的德曲妥珠單抗(DS8201);SHR-A1921(Trop2 ADC)緊接在后,針對(duì)NSCLC的注冊(cè)III期臨床已在籌劃中,目前全球已獲批的同靶點(diǎn)ADC藥物僅有1款,為吉利德的戈沙妥珠單抗。

恒瑞醫(yī)藥ADC研發(fā)管線

來(lái)源:米內(nèi)網(wǎng)綜合數(shù)據(jù)庫(kù)

恒瑞醫(yī)藥在2023年AACR年會(huì)上披露了SHR-A1811在HER2表達(dá)/突變的晚期實(shí)體瘤全球多中心的I期臨床試驗(yàn)結(jié)果,初步展現(xiàn)出了同類最佳(BIC)潛力。

摘要顯示,SHR-A1811的ORR和DS8201處于同一水平。針對(duì)HER2陽(yáng)性的乳腺癌患者ORR達(dá)到81.5%,在HER低表達(dá)的乳腺癌患者的ORR達(dá)55.8%;此外,在HER2突變NSCLC適應(yīng)癥上的ORR達(dá)40%,優(yōu)于DS8201的34.1%,mPFS達(dá)10.8個(gè)月,優(yōu)于DS8201的6.7個(gè)月;安全性方面,三級(jí)及以上TRAEs為42%,低于DS8201的51.2%。

截至目前,全球已累計(jì)批準(zhǔn)15款A(yù)DC新藥(不含生物類似藥)。在2018年之前,ADC藥物市場(chǎng)主要的驅(qū)動(dòng)力是Kadcyla和Adcetris,2019年之后,得益于Enhertu、Trodelvy、Padcev、Polivy等的放量,ADC藥物市場(chǎng)進(jìn)入新一輪快速增長(zhǎng)。2022年ADC藥物全球銷售額約為76億美元,預(yù)計(jì)2023年有望突破百億美元。

“國(guó)際化”進(jìn)展不斷,license out彰顯實(shí)力

通過(guò)授權(quán)許可、戰(zhàn)略合作等方式,恒瑞醫(yī)藥持續(xù)推進(jìn)國(guó)際化進(jìn)程。2022年公司海外研發(fā)投入12.72億元,占總體研發(fā)投入的比重達(dá)20.04%。

2022年以來(lái),恒瑞醫(yī)藥出海動(dòng)作頻現(xiàn):2022年5月,攜海外全資子公司Luzsana正式亮相,臨床管線擁有覆蓋腫瘤以及代謝疾病的11款候選藥物;2023年2月,以超7億美元的總交易金額,將創(chuàng)新產(chǎn)品EZH2抑制劑SHR2554片授權(quán)給美國(guó)Treeline公司;2023年5月,“雙艾”組合正式向FDA提交上市申請(qǐng)......

在海外授權(quán)上,目前恒瑞醫(yī)藥已有卡瑞利珠單抗、SHR-1459、SHR-1266、吡咯替尼、SHR-1701、SHR0302等多款創(chuàng)新藥實(shí)現(xiàn)了對(duì)外權(quán)益許可。

恒瑞醫(yī)藥部分license-out項(xiàng)目

來(lái)源:公司公告,米內(nèi)網(wǎng)整理

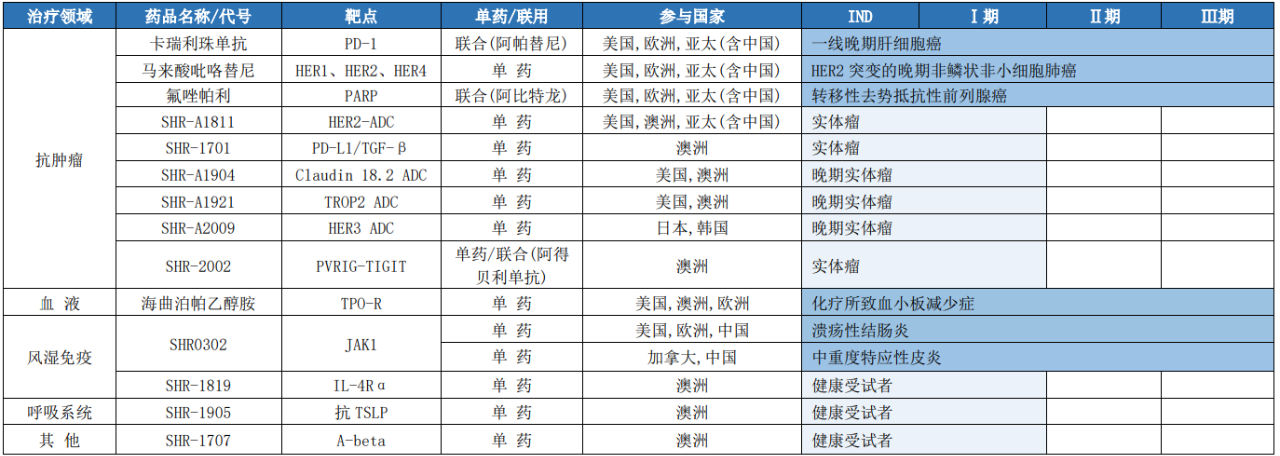

在海外創(chuàng)新藥研發(fā)上,截至2023年3月31日,恒瑞醫(yī)藥已布局14個(gè)創(chuàng)新藥,其中PD-1單抗卡瑞利珠單抗(聯(lián)合阿帕替尼一線晚期肝細(xì)胞癌)、JAK1抑制劑SHR0302(12歲及以上中重度特應(yīng)性皮炎)均已達(dá)到國(guó)際多中心III期終點(diǎn),吡咯替尼、氟唑帕利、海曲泊帕乙醇胺、SHR-1819等均處于III期臨床階段。

5月17日,恒瑞醫(yī)藥合作伙伴Elevar宣布,已向FDA遞交PD-1卡瑞利珠單抗聯(lián)合阿帕替尼一線治療肝細(xì)胞癌的新藥上市申請(qǐng)(BLA),成為繼信達(dá)、君實(shí)、百濟(jì)神州、正大天晴后,第5個(gè)正式向FDA提交上市申請(qǐng)的國(guó)產(chǎn)PD-1,同時(shí)有望成為恒瑞醫(yī)藥首個(gè)出口新藥組合,為公司帶來(lái)新的業(yè)績(jī)?cè)鲩L(zhǎng)點(diǎn)。

恒瑞醫(yī)藥海外創(chuàng)新藥研發(fā)管線(截至2023年3月31日)

來(lái)源:公司公告

結(jié)語(yǔ)

從短期看,恒瑞醫(yī)藥業(yè)績(jī)承壓,創(chuàng)新藥收入增長(zhǎng)低于預(yù)期,高管人才流失問(wèn)題嚴(yán)重等,但拉長(zhǎng)戰(zhàn)線來(lái)看,其產(chǎn)品線布局的“強(qiáng)大”已開始顯示,隨著創(chuàng)新藥獲批數(shù)量的增加,國(guó)際化進(jìn)程的不斷加快,商業(yè)化鏈條的逐步打通,公司業(yè)績(jī)有望迎來(lái)新的突破。

資料來(lái)源:米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)、公司公告等

注:米內(nèi)網(wǎng)《中國(guó)三大終端六大市場(chǎng)藥品競(jìng)爭(zhēng)格局》,統(tǒng)計(jì)范圍是:城市公立醫(yī)院和縣級(jí)公立醫(yī)院、城市社區(qū)中心和鄉(xiāng)鎮(zhèn)衛(wèi)生院、城市實(shí)體藥店和網(wǎng)上藥店,不含民營(yíng)醫(yī)院、私人診所、村衛(wèi)生室,不含縣鄉(xiāng)村藥店;上述銷售額以產(chǎn)品在終端的平均零售價(jià)計(jì)算。數(shù)據(jù)統(tǒng)計(jì)截至5月22日,如有疏漏,歡迎指正!