近日,信立泰喜訊頻傳:1類新藥SAL0112片獲批臨床、注射用頭孢地嗪鈉過評、上半年收入與利潤大漲……目前信立泰主要在研創(chuàng)新藥有20款,其中6款處于Ⅲ期臨床和NDA階段,上市可期;22個品種過評(8個首家),其中10個品種中標國家集采,3個過評未集采品種已滿足集采條件。

1類新藥成10億級爆品!上半年凈利大漲47%

8月9日,信立泰發(fā)布2022年半年報,公司實現營業(yè)收入16.68億元,同比增長21.20%;歸屬于上市公司股東的凈利潤3.48億元,同比增長46.94%;扣非歸母凈利潤2.83億元,同比增長29.44%。

信立泰成立于1998年,2009年在深交所上市,主營業(yè)務涉及藥品和醫(yī)療器械產品的研發(fā)、生產、銷售,主要產品包括心血管類藥物及醫(yī)療器械、頭孢類抗生素及原料、骨科藥物等。

2022上半年,信立泰制劑產品實現營業(yè)收入14.63億元,同比增長29.59%,占營收比重達87.71%;原料產品實現營業(yè)收入1.34億元,同比減少38.27%;醫(yī)療器械產品實現營業(yè)收入5014萬元,同比增長122.58%;其他產品實現營業(yè)收入2123萬元,同比增長159.53%。

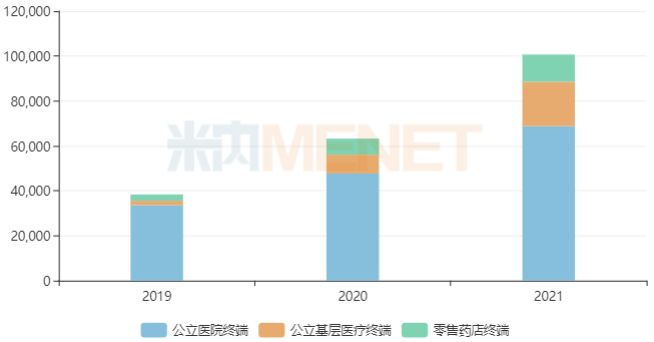

制劑業(yè)務是信立泰的營收支柱,其中核心產品主要為高血壓用藥阿利沙坦酯片(商品名:信立坦)、抗血栓形成藥硫酸氫氯吡格雷片(商品名:泰嘉)。米內網數據顯示,阿利沙坦酯片2021年在中國三大終端6大市場(統(tǒng)計范圍詳見本文末)合計銷售規(guī)模突破10億元,同比增長59.19%,三大渠道銷售額均呈明顯上升趨勢。

阿利沙坦酯片銷售情況(單位:萬元)

來源:米內網數據庫

信立坦主要市場在院內,但上半年受到醫(yī)保談判降價、疫情多點散發(fā)影響;在院外,信立坦加大線上和零售的推廣,上半年在零售、電商渠道的銷量大幅增長。在機遇與挑戰(zhàn)下,信立坦2022年銷售收入依然有望超過10億元。

同時,2022上半年信立泰抗骨質疏松藥欣復泰Pro®(特立帕肽注射液)、結構性心臟病器械LAMax LAAC®左心耳封堵器的獲批上市,也將為公司業(yè)績帶來新的增量。

20款創(chuàng)新藥發(fā)力!6款新藥上市可期

8月5日,信立泰公告稱,1類新藥SAL0112片獲批臨床,該產品為胰高血糖素樣肽-1受體(GLP-1R)的口服小分子偏向激動劑,擬開發(fā)適應癥包括2型糖尿病(T2DM)、成人肥胖患者或超重患者的體重管理。今年以來,信立泰已有3款1類新藥獲批臨床,包括SAL0112片、SAL007、SAL0114片。

7月29日,信立泰公告稱,1類新藥SAL0114片已經完成了Ⅰ期臨床首例受試者入組,SAL0114片為復方制劑,目標適應癥為重度抑郁、阿爾茲海默激越。

長期以來,信立泰堅持開發(fā)具有臨床價值的創(chuàng)新、優(yōu)質產品,滿足未被滿足的臨床需求。2022上半年信立泰研發(fā)投入4.25億元,同比增長28.49%,占營收比重25.49%,研發(fā)創(chuàng)新投入持續(xù)加強。

信立泰深耕慢病領域,以心腦血管領域為核心,向腎科、代謝、骨科、自身免疫等領域拓展延伸。目前,信立泰主要在研創(chuàng)新藥有20個,包括12個化學藥和8個生物藥,其中6款處于Ⅲ期臨床和NDA階段,上市可期。

信立泰主要在研創(chuàng)新藥

恩那司他片是一種抗腎性貧血口服小分子HIF-PHI抑制劑,2022年1月4日該產品上市申請獲CDE承辦。全球首個獲批上市的HIF-PHI抑制劑為阿斯利康的羅沙司他,其2021年銷售額為1.74億美元,2022H1銷售額為940萬美元。目前,恩那司他片已完成臨床核查,預計2022年底/2023年初獲批上市,有望成為國內第2個上市的HIF-PHI抑制劑。

此外,SAL0107、苯甲酸復格列汀片、SAL056、SAL0108、S086片等5款創(chuàng)新藥處于Ⅲ期臨床階段,預計近兩年內報產,后續(xù)陸續(xù)獲批將形成創(chuàng)新產品梯隊。

20款創(chuàng)新藥中,心血管及相關領域新藥多達7款,包括S086(沙庫巴曲阿利沙坦鈣)、SAL0108(阿利沙坦酯吲達帕胺緩釋片)、SAL0107(阿利沙坦酯氨氯地平片)、SAL0104膠囊、SAL003(抗PCSK9單抗)等。米內網數據顯示,心腦血管系統(tǒng)藥物2021年在中國三大終端6大市場合計銷售規(guī)模超過1200億元,同比增長8%。

10億注射劑過評!22個過評品種亮眼

8月4日,NMPA官網顯示,信立泰的注射用頭孢地嗪鈉通過仿制藥一致性評價。米內網數據顯示,2021年中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構)終端注射用頭孢地嗪鈉銷售額接近13億元。目前該品種過評企業(yè)已達5家,滿足集采條件。

截至目前,信立泰已經有22個品種(37個品規(guī))通過/視同通過一致性評價,其中8個品種為首家過評。從治療領域來看,22個品種主要集中在心腦血管領域(8個)、抗感染領域(7個)。

信立泰通過/視同通過一致性評價品種

第七批集采中,信立泰的注射用鹽酸頭孢吡肟以42.80元(0.5g*10支/盒)中標,供應省份包括天津市,江蘇省,江西省,四川省,貴州省。在國家開展的六批化藥集采中,信立泰累計有10個品種中選,其中7個品種屬于心腦血管領域。

信立泰集采中選情況

除去已納入集采的品種,信立泰還有5個過評品種暫未納入集采,包括鹽酸帕羅西汀腸溶緩釋片、西他沙星片、左乙拉西坦緩釋片、注射用頭孢西丁鈉、注射用頭孢地嗪鈉。其中,西他沙星片、注射用頭孢西丁鈉、注射用頭孢地嗪鈉等3個品種已滿足集采條件。

目前信立泰仿制藥管線僅有沙庫巴曲纈沙坦鈉片報產在審,以及注射用頭孢噻肟鈉一致性評價補充申請在審。米內網數據顯示,2021年中國公立醫(yī)療機構終端沙庫巴曲纈沙坦鈉片銷售額超過17億元,同比增長160.17%。目前沙庫巴曲纈沙坦鈉片國內暫無首仿獲批上市。

在研管線經過戰(zhàn)略性優(yōu)化后,信立泰自2019年7月開始,便不再提交仿制藥上市申請。這意味著,集采對信立泰制劑業(yè)務的影響將逐漸弱化,并促進公司將更多精力投入創(chuàng)新研發(fā)。數據來源:米內網數據庫、公司公告注:米內網《中國三大終端6大市場競爭格局》,統(tǒng)計范圍是:城市公立醫(yī)院和縣級公立醫(yī)院、城市社區(qū)中心和鄉(xiāng)鎮(zhèn)衛(wèi)生院、城市實體藥店和網上藥店,不含民營醫(yī)院、私人診所、村衛(wèi)生室,不含縣鄉(xiāng)村藥店;米內網《中國公立醫(yī)療機構終端競爭格局》,統(tǒng)計范圍是:中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院,不含民營醫(yī)院、私人診所、村衛(wèi)生室;上述銷售額以產品在終端的平均零售價計算。