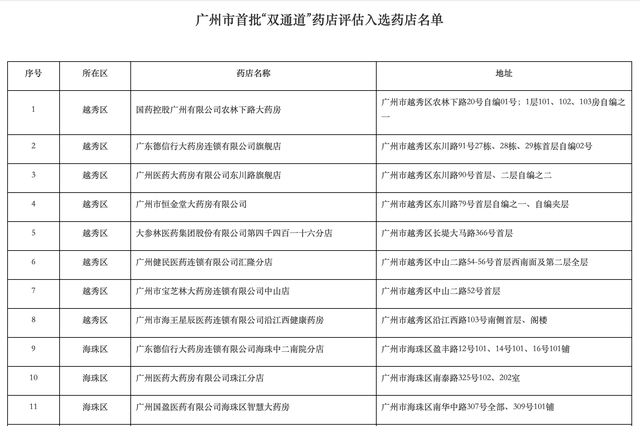

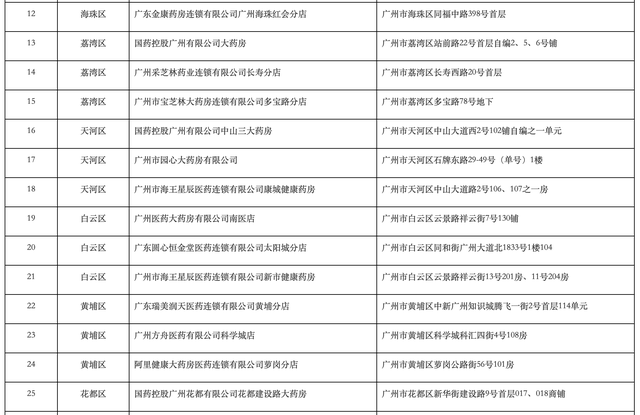

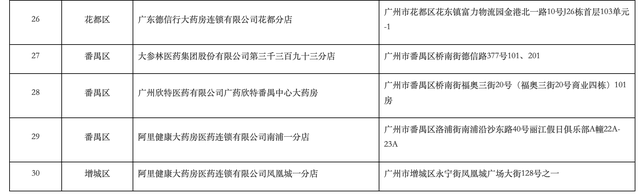

近期,廣州市醫(yī)保局公布“雙通道”定點零售藥店評估的公告,經(jīng)評估,30家定點零售藥店入選。從零售藥店所屬來看,國藥控股、華潤醫(yī)藥、大參林、海王星辰、阿里健康等旗下大型連鎖藥店均有入圍。

不難看出,具有國資背景和大連鎖成為主要的承接者;而面對在長處方、“雙通道”等利好政策的落地推進,大連鎖也在更積極地布局,提前搶占市場。

大參林此前宣布,公司在2021年新增115家門店獲得雙通道統(tǒng)籌定點資格,覆蓋至7個省份,31個地級市。

截至2022年1月21日,老百姓大藥房全國共計119家門店獲得雙通道統(tǒng)籌定點資格,共覆蓋湖南、廣西、浙江、河南、山東等11個省份1個直轄市、47個地級市。

硬幣的另一面,中小型藥店卻在逐步地退出醫(yī)保。

廣東惠州市醫(yī)保局日前發(fā)布公示,惠州市仲愷高新區(qū)正康藥店等109家醫(yī)保定點零售藥店擬終止服務(wù)協(xié)議。值得注意的是,在這109家藥店中,連鎖藥店的占比不到三分之一,其余大部分為單體藥店。

本次公示未具體說明協(xié)議終止的具體原因,不過經(jīng)過查詢,除部分已注銷、協(xié)議自動終止的藥店外,還有大批仍為在業(yè)狀態(tài)的單體藥店也終止了醫(yī)保協(xié)議。

事實上,近一個月內(nèi),福建莆田、廣西貴港、河南平頂山等地多家藥店申請終止醫(yī)保定點服務(wù),已經(jīng)引發(fā)了行業(yè)廣泛關(guān)注。

按照2022年1-6月以來保險和生育保險主要指標(biāo)數(shù)據(jù)來看,基本醫(yī)療保險繳費群體是13.37億人,其中職工基本醫(yī)療保險繳費群體是3.5億人。醫(yī)保藥品作為線下終端核心的“引流品種”,單體藥店“反其道而行”果斷放棄醫(yī)保資質(zhì),背后透露著怎樣的現(xiàn)實與無奈?

01

主動退出醫(yī)保

中小藥店“渡劫”?

作為零售藥店主要支柱的醫(yī)保藥品銷售,不僅實現(xiàn)了較高的營業(yè)額,而且能夠帶動非醫(yī)保藥品和非藥品銷售,同時也是藥店樹立市場形象和創(chuàng)建社會聲譽的重要手段,是幾乎所有較大規(guī)模藥店一定要爭取得到的經(jīng)營資格。

因此主動申請解除醫(yī)保協(xié)議,在零售藥店行業(yè)并不多見。而今年主動申請解除醫(yī)保協(xié)議的藥店數(shù)量還不少:

1月10日,吉林省松原市社會醫(yī)療保險管理局發(fā)布公告稱,9家零售藥店主動申請退出醫(yī)保定點,為了進一步加強定點醫(yī)藥機構(gòu)的協(xié)議管理。自2022年1月10日起解除以上九家零售藥店醫(yī)保定點服務(wù)協(xié)議。

1月24日,河南省平頂山市寶豐縣政府網(wǎng)站發(fā)布公告表示,6家醫(yī)保服務(wù)定點零售藥店提交定點醫(yī)藥機構(gòu)醫(yī)保服務(wù)終止申請備案表,現(xiàn)解除該6家零售藥店城鎮(zhèn)職工醫(yī)療保險醫(yī)療保障服務(wù)定點協(xié)議,取消其醫(yī)保定點服務(wù)資格。

4月2日,江蘇省連云港市灌云縣政府網(wǎng)站發(fā)布了《擬解除基本醫(yī)療保險定點醫(yī)藥機構(gòu)協(xié)議管理的單位公示》,對自愿申請解除基本醫(yī)療保險的1家藥店定點醫(yī)藥機構(gòu)協(xié)議管理的單位的材料進行了受理,擬解除基本醫(yī)療保險定點醫(yī)藥機構(gòu)協(xié)議管理。

4月15日,廣東省東莞市醫(yī)療保障局發(fā)布解除7家零售藥店醫(yī)保協(xié)議的通知。通知顯示,這7家零售藥店因經(jīng)營調(diào)整提出解除醫(yī)保協(xié)議的申請。

分析人士認為,部分中小型藥店是屬于疫情期間受損市場退出醫(yī)保,“零差率”則是藥店經(jīng)營醫(yī)保品類的重要考驗。市場化的零售藥店不能像醫(yī)院那樣獲得補貼,藥店經(jīng)營藥品的成本就沒有地方開支,擠壓其他商品銷售的利潤。

除此之外,“禁非”也加大了藥店銷售壓力,部分地區(qū)監(jiān)管部門不允許醫(yī)保定點藥店銷售非醫(yī)保藥品或非藥品類,但一直以來保健食品、化妝品及普通食品等,都是藥店的高毛產(chǎn)品,這對藥店盈利能力的影響較大。

“單體藥店經(jīng)營費用太高啦。”一名單體藥店從業(yè)人員告訴記者,醫(yī)保定點藥店需要符合醫(yī)保定點藥店的要求,比如面積,配備專業(yè)人員(執(zhí)業(yè)藥師)數(shù)量;讓單體醫(yī)保定點藥店開店成本比周圍非定點單體藥店高出很多,但成本增加卻不能帶來更多的利潤,隨著藥店分級管理的推行,單體藥店退出醫(yī)保會成為趨勢。

“相比于單體藥店,連鎖藥店能動性更大些,連鎖藥店可以通過內(nèi)部門店資源協(xié)調(diào)來平衡銷售品類和坪效,從而進一步改善區(qū)域經(jīng)營狀況,即使短期內(nèi)有醫(yī)保門店虧損,但連鎖整體的經(jīng)營利潤能夠得到保障。”

顯然,單體藥店并不具備這種風(fēng)控能力。除了經(jīng)營壓力的影響外,中小連鎖、單體藥店正在面對著越來越大的市場整合壓力。

02

巨頭加速擴張

進入“萬店”競爭

據(jù)國家藥品監(jiān)督管理局披露的數(shù)據(jù),截止到2021年第三季度末,全國共有《藥品經(jīng)營許可證》持證企業(yè) 60.65 萬家。其中,批發(fā)企業(yè) 1.34 萬家,零售連鎖總部 6,658 家,零售連鎖門店33.53萬家,單體藥店25.12萬家。我國藥店總數(shù)為58.65萬家,連鎖率達57.1%,連鎖率呈上升趨勢。

隨著巨頭提速擴張,包括單體店在內(nèi)的小藥店面臨的競爭壓力巨大,生存空間被進一步壓縮。

6月26日,中國首家門店數(shù)量破“萬店”的民營上市連鎖藥店企業(yè)誕生——老百姓大藥房。而在2021年,老百姓新增門店2163家,占年末總店數(shù)26%。

6月29日,已擁有3000多家門店的健之佳擬以20.74億元收購唐人醫(yī)藥100%股權(quán)。這是健之佳上市后最大手筆股權(quán)收購,同時也刷新了國內(nèi)藥品零售連鎖領(lǐng)域已知的單筆并購交易紀(jì)錄。

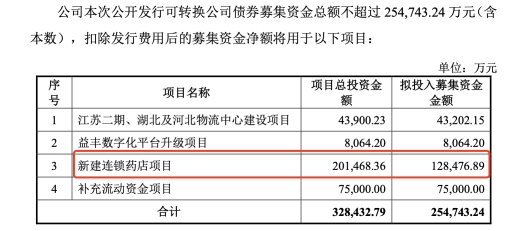

8月11日,益豐藥房發(fā)布公告,擬發(fā)行可轉(zhuǎn)債募集資金總額不超過25.47億元,其中,用于新建連鎖藥店項目擬投入募集資金最多,達到12.85億元,占比超過50%。該項目總投資金額為20.15億元,建設(shè)期 3 年,擬在湖南、上海、江蘇、江西、湖北、廣東、河北、浙江、天津九省市合計新建連鎖門店3900家,加速“萬店”布局。

“萬店時代”只是連鎖藥店規(guī)模化進程的開始,截至目前,大參林、一心堂、老百姓、益豐營收均超過100億元,較晚上市的健之佳和漱玉平民營收規(guī)模也已經(jīng)超過50億元,但與商務(wù)部《關(guān)于“十四五”時期促進藥品流通行業(yè)高質(zhì)量發(fā)展的指導(dǎo)意見》提出的超五百億的目標(biāo)仍存在很遠的距離,藥店連鎖化率也還待進一步提升。

近期,多地修訂藥品零售連鎖企業(yè)監(jiān)督管理辦法,支持加盟行為并明確相關(guān)管理,進一步有利于藥店連鎖率的提升。

2022年7月,河北省藥監(jiān)局印發(fā)《關(guān)于支持藥品零售連鎖企業(yè)發(fā)展的意見》,首次放開連鎖加盟,并表態(tài)支持藥品零售連鎖企業(yè)以兼并、重組、加盟等形式,整合其它藥品零售連鎖企業(yè)或單體藥店。

2022年4月,廣東省藥監(jiān)局也在《廣東省藥品零售連鎖經(jīng)營監(jiān)督管理辦法》中認可加盟行為并明確將遵循“七統(tǒng)一”管理規(guī)定加盟店納入零售連鎖門店管理,明確提出支持單體藥店加盟連鎖企業(yè)。

一直以來,自建、加盟、并購都是連鎖藥店實現(xiàn)跨越式發(fā)展的“三架馬車”。米內(nèi)網(wǎng)數(shù)據(jù)顯示,在百強連鎖的擴張中,加盟占比有了大幅提升。其中,2020年加盟方式占比24%,但來到2021年后,加盟方式的占比已經(jīng)提升到40%,漲幅超過15%,換而言之,加盟已經(jīng)成為連鎖擴張更為主流的一種方式。

業(yè)內(nèi)判斷,如今連鎖藥店在藥品價格、銷售規(guī)模、品種數(shù)量、擔(dān)責(zé)能力等方面比單體店、小連鎖具有競爭優(yōu)勢,單體店、小連鎖獨立生存面臨的挑戰(zhàn)愈加艱巨。如何在夾縫中求生存,加盟或許能成為單體店、小連鎖突圍的一劑良藥。