1月25日訊 1月22日,河南省公共資源交易中心正式掛網(wǎng)《關(guān)于公布河南省藥品集中帶量采購中選結(jié)果的通知》。早前該省藥品耗材集中采購和使用工作新聞發(fā)布會透露,根據(jù)本輪產(chǎn)生的藥品集中帶量采購競價擬中選結(jié)果,29種藥品全部競價成功,平均降幅為70.71%,最高降幅達98.91%;結(jié)果執(zhí)行后,預(yù)計一年費用將由35億元下降至10億元左右,可節(jié)約費用25億元。

不過,對比最初的擬中選名單,瀚暉制藥的表柔比星并不在最終的中選品種名單內(nèi)。值得注意的是,進一步梳理可以發(fā)現(xiàn),此次在河南中選的企業(yè)皆是被劃分在B組的本土企業(yè),跨國藥企無一中選。

綜合評審漸成省級集采主流

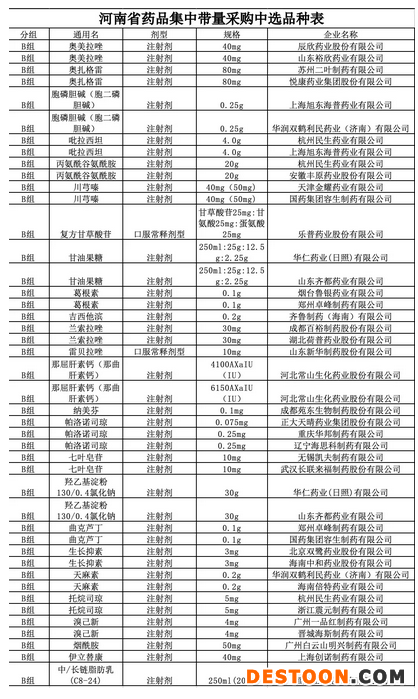

去年11月,河南正式發(fā)布《河南省藥品集中帶量采購文件》,集采范圍涉及奧美拉唑、表柔比星、川芎嗪、吉西他濱、蘭索拉唑、那曲肝素鈉、曲克蘆丁、溴已新和煙酰胺等29個臨床常用大品種。從劑型上來看,除了復(fù)方甘草酸苷和雷貝拉唑是口服常釋劑型以外,其余27個皆為注射劑品種。

或是由于涉及到相關(guān)品種的較大市場,根據(jù)河南發(fā)布的《關(guān)于公示我省藥品集中帶量采購相關(guān)資質(zhì)專家評審結(jié)果的通知》,本輪集采吸引252家藥企參與,其中241家藥企通過申報要求,阿斯利康、費森尤斯卡比、華潤雙鶴、北京四環(huán)制藥、華北制藥、輝瑞制藥、江蘇恒瑞、濟川藥業(yè)、江蘇豪森等國內(nèi)外知名藥企皆在其列。

在競標(biāo)模式的選擇上,河南采用的是省級帶量采購主流的綜合評審方式:經(jīng)濟技術(shù)標(biāo)得分占60%,商務(wù)標(biāo)得分占40%,兩項分?jǐn)?shù)相加確定最終中選企業(yè)。而在投標(biāo)藥企的分組上,河南將原研藥、參比制劑、通過質(zhì)量和療效一致性評價的仿制藥、根據(jù)新注冊分類批準(zhǔn)的仿制藥品以及納入《中國上市藥品目錄集》的藥品列為A組,其他藥品均列為B組。此外,河南也明確,符合A組條件的品種可自愿申報后列入B組。

在業(yè)內(nèi)看來,投標(biāo)藥企按照產(chǎn)品的質(zhì)量層次分組,將對最終的競標(biāo)格局和結(jié)果產(chǎn)生較大影響。而從上述企業(yè)資質(zhì)評審結(jié)果可以發(fā)現(xiàn),劃分在A組的企業(yè)屈指可數(shù)。除了吉西他濱有過評藥企江蘇豪森和原研藥企禮來以外,其余各個品種均僅有一家藥企入組。河南明確,申報企業(yè)數(shù)為1家或2家的,將采取議價談判的方式確定擬中選企業(yè)。而議價談判藥品報價降幅不低于綜合評審組所有擬中選藥品平均降幅或綜合評審組同品種擬中選藥品平均降幅的,將確定為擬中選企業(yè),這或許是此次跨國藥企集體以零分棄權(quán)的主要原因。

跨國藥企呈現(xiàn)兩種策略趨勢

在帶量采購常態(tài)化、制度化的指揮棒下,省級帶量采購和跨區(qū)域聯(lián)盟采購的探索持續(xù)深化。從過往的集采結(jié)果來看,主動降價應(yīng)選的企業(yè)仍是本土藥企占據(jù)主流,跨國藥企更多的是出于維護品牌價格而選擇退出集采市場的混戰(zhàn)。但隨著帶量采購、醫(yī)??刭M等政策深入推進,特別是在地方集采越來越多的產(chǎn)業(yè)背景下,跨國藥企的身影也開始出現(xiàn)在重點市場的中選名單中。

1月11日,浙江省公布部分藥品集中帶量采購中選結(jié)果,衛(wèi)材的雷貝拉唑鈉、費森尤斯卡比的復(fù)方α-酮酸片、德國Losan的熊去氧膽酸膠囊分別以A組身份中選;1月15日,江蘇省發(fā)布了第一輪藥品集中帶量采購的擬中選結(jié)果,除了前述費森尤斯卡比的復(fù)方α-酮酸片、Losan Pharma GmbH的熊去氧膽酸以外,諾華制藥的奧曲肽、Minophagen Pharmaceutical Co, Ltd. Zama Factory的復(fù)方甘草酸苷也以A組身份現(xiàn)身于中選名單。

有業(yè)內(nèi)人士認(rèn)為,部分省市在帶量采購規(guī)則中不再采取獨家中標(biāo)的形式,也并非一味地強調(diào)降價,能夠允許國產(chǎn)和原研產(chǎn)品同時分別中標(biāo)等舉措,讓跨國藥企有了更多的參與動力。而在帶量采購政策之下,無法中選的大多數(shù)過專利原研藥物在院內(nèi)市場的使用將受較大限制,這也促使部分跨國藥企轉(zhuǎn)變過往強硬的降價態(tài)度。不過,從現(xiàn)階段的實踐來看,重新規(guī)劃業(yè)務(wù)模式、轉(zhuǎn)戰(zhàn)零售藥店和線上渠道仍是更多跨國藥企選擇的策略。兩種不同的企業(yè)戰(zhàn)略趨勢未來將如何繼續(xù)演化,仍有待觀察。