中國醫(yī)藥化工網(wǎng)訊

B、降價(jià)品種的市場預(yù)期

A、政策梳理與解讀

藥價(jià)過高已經(jīng)成為影響社會(huì)穩(wěn)定的重要問題之一。不過,筆者認(rèn)為藥價(jià)過高并非全面性問題:絕大多數(shù)臨床常用藥、基礎(chǔ)用藥的價(jià)格已經(jīng)降到非常低的水平;然而一些嚴(yán)重疾病涉及的專利藥、特效藥的藥價(jià)卻長期居高不下,由于缺乏替代品種,這些品種在各地招投標(biāo)中都價(jià)格堅(jiān)挺。如何讓這些治療嚴(yán)重疾病的專利特效藥降價(jià)已成為國家亟待解決的問題。

參考西方的先進(jìn)經(jīng)驗(yàn),以國家為談判主體,將降價(jià)與銷量和醫(yī)保等政策因素掛鉤,無疑是一個(gè)解決之道。

首批談判目錄5個(gè)品種

2015年2月,國務(wù)院辦公廳發(fā)布的《關(guān)于完善公立醫(yī)院藥品集中采購工作的指導(dǎo)意見》中首度明確提出,要針對部分專利藥品建立公開透明、多方參與的價(jià)格談判機(jī)制。

隨后,由國家衛(wèi)計(jì)委牽頭發(fā)布《建立藥品價(jià)格談判機(jī)制試點(diǎn)工作方案》,則從執(zhí)行層面進(jìn)一步完善了國家藥品談判的方式方法。

國家藥品談判品種將主要包括那些社會(huì)關(guān)注的高價(jià)特效專利藥品和獨(dú)家藥品,所涉及的領(lǐng)域包括腫瘤用藥、兒童用藥、公共衛(wèi)生用藥和獨(dú)家中成藥。

此后,2015年11月,首次國家藥品談判正式啟動(dòng),包括肝病用藥韋瑞德以及癌癥用藥易瑞沙、特洛凱、凱美納和瑞復(fù)美共5個(gè)品種被納入首批談判目錄。

與以往國家主管部門對藥價(jià)直接采用行政性降價(jià)有所不同,盡管本次藥價(jià)談判背后也代表國家利益,但談判更多是希望通過醫(yī)保等因素實(shí)現(xiàn)“以量換價(jià)”。

為什么談判結(jié)果超出預(yù)期?

鑒于之前多地曾經(jīng)開展過的針對部分國外高價(jià)特效專利藥的區(qū)域性價(jià)格談判原研藥價(jià)格讓步幅度較小,本次國家談判直接劃出不低于50%的降價(jià)幅度標(biāo)準(zhǔn),曾被業(yè)內(nèi)不少人士看衰。

不過,本次國家談判結(jié)果卻超過大部分人預(yù)期,其中韋瑞德、易瑞沙和凱美納承諾的降價(jià)幅度分別達(dá)到67%、55%和54%。

這其中國家層面談判的優(yōu)勢不言而喻。區(qū)域性價(jià)格談判最大的獲益是進(jìn)入?yún)^(qū)域醫(yī)保,但由于目前區(qū)域招投標(biāo)非常關(guān)注最低中標(biāo)價(jià)格,這將導(dǎo)致僅僅單個(gè)區(qū)域銷量增大但其他區(qū)域如果不匹配降價(jià)容易導(dǎo)致丟標(biāo)的風(fēng)險(xiǎn)。而國家層面的降價(jià)強(qiáng)調(diào)一次降價(jià)到位,區(qū)域不再二次降價(jià)。而一旦進(jìn)入國家層面醫(yī)保目錄,獲益無疑非常巨大。

第二不得不說,本次談判選擇的企業(yè)非常合適。貝達(dá)作為國家創(chuàng)新藥企業(yè)代表,無疑會(huì)更支持國家政策并為其產(chǎn)品進(jìn)入國家醫(yī)保獲取重要的籌碼;而GSK危機(jī)過后非常希望在中國政府重塑其形象,降價(jià)也是一個(gè)良好的契機(jī);三個(gè)同類NSCLC(非小細(xì)胞肺癌)品種均納入談判目錄且凱美納降價(jià)的背景下,阿斯利康和羅氏也將面臨巨大的壓力。因此,除了新基,其余4個(gè)企業(yè)藥品降價(jià)都有較大意愿。

放棄談判的品種

最終的結(jié)果,新基不出意外放棄了此輪談判。不過,在雙鷺的仿制藥上市在即的背景下,以及新基擴(kuò)展中國這一潛在巨大市場的期待下,瑞復(fù)美有很大的可能在后期參加價(jià)格談判。

至于羅氏,由于特洛凱本身價(jià)格就顯著高于易瑞沙和凱美納,其降價(jià)壓力更大,國家對其降價(jià)幅度要求更高。鑒于目前特洛凱在臨床證據(jù)中具有優(yōu)勢,故羅氏的最終放棄可以理解。但是,一旦易瑞沙和凱美納都進(jìn)入國家醫(yī)保,特洛凱將面臨邊緣化的后果。

有待確認(rèn)和解決的問題

不過,目前藥品國家談判依然有不少疑問待確認(rèn)和解決。

首先,就目前看,降價(jià)是有一定條件的。從廠商的部分表態(tài)來看,執(zhí)行新價(jià)格和進(jìn)入醫(yī)保等政策性因素有一定相關(guān)性,但目前以衛(wèi)計(jì)委牽頭的協(xié)作組對于產(chǎn)品到底能否進(jìn)入醫(yī)保尚無明確答復(fù)。

第二,何時(shí)執(zhí)行尚不明確。立即執(zhí)行,亦或是確定進(jìn)入目錄后執(zhí)行,還是可以報(bào)銷了才執(zhí)行,都還不清楚。

第三,有觀點(diǎn)稱,成功談判降價(jià)的品種未來其藥價(jià)將不計(jì)入藥占比,這對相關(guān)企業(yè)無疑具有重大利好。但這一決定在執(zhí)行層面尚有很大問題。此外,目前如火如荼的二次議價(jià)對于降價(jià)品種會(huì)不會(huì)產(chǎn)生影響還不好說,醫(yī)院或者地區(qū)招標(biāo)部門依然可能將二次議價(jià)與中標(biāo)進(jìn)行掛鉤。

B、降價(jià)品種的市場預(yù)期

韋瑞德:領(lǐng)先品種率先降價(jià)

韋瑞德(替諾福韋)是吉利德的明星品種,該藥是目前治療艾滋病和乙肝的特效藥,于2001年在FDA獲批。

該藥2008年在中國批準(zhǔn)用于HIV;而在中國更為關(guān)注的乙肝治療市場,該藥于2014年獲批。

中國是乙肝大國,而核苷類藥物長期處于一線治療藥物行列,因此最新獲批的核苷類藥物韋瑞德對于患者而言無疑更讓人期待。

從一些研究結(jié)果和薈萃分析來看,替諾福韋在乙肝的轉(zhuǎn)陰率、耐藥問題等方面相比于主要競品阿德福韋酯、替比夫定和恩替卡韋都有一定優(yōu)勢,但輕度的腎毒性依然需要關(guān)注。從臨床角度來看,替諾福韋是目前最好的乙肝用藥,但鑒于腎毒性的風(fēng)險(xiǎn),該藥和恩替卡韋各具優(yōu)勢。

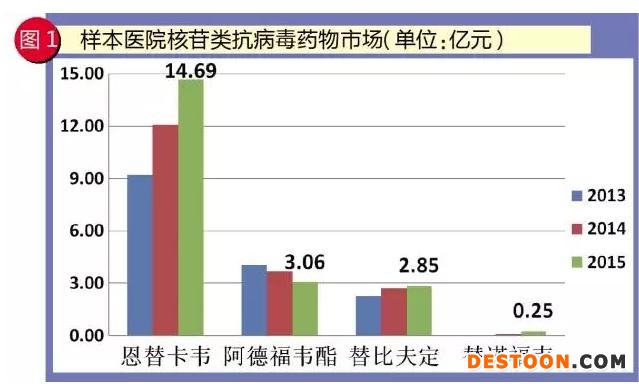

不過,從銷量上看,由于韋瑞德的乙肝適應(yīng)癥獲批較晚,加之價(jià)格較貴,因此臨床上替諾福韋的市場份額遠(yuǎn)低于恩替卡韋等競品。2015年韋瑞德樣本醫(yī)院銷售額僅為2500萬元,同期恩替卡韋樣本醫(yī)院銷售額超過14億元。由于上市較晚,替諾福韋在核苷類抗肝炎病毒用藥市場的規(guī)模還非常有限,主要競品包括恩替卡韋、阿德福韋酯和替比夫定市場開拓多年,進(jìn)入了醫(yī)保且價(jià)格更低,這都阻礙了替諾福韋市場的增長,替諾福韋急需解決增長乏力的問題。

趨勢點(diǎn)評

本次降價(jià)最具誠意可以說就是韋瑞德。盡管該藥的核心專利還有兩年才到期,但作為抗乙肝的領(lǐng)導(dǎo)產(chǎn)品,該藥在沒有仿制藥壓力的情況下直接將月治療費(fèi)用從1470元降低到490元,降幅達(dá)到67%。

對比主要競品恩替卡韋的國家定價(jià),該藥仿制藥的月治療費(fèi)用在600元左右,而原研藥博路定更高達(dá)900元左右。韋瑞德的價(jià)格不僅遠(yuǎn)低于博路定,也低于恩替卡韋仿制藥,一旦該產(chǎn)品進(jìn)入醫(yī)保,韋瑞德的市場有望迅速放大。

易瑞沙:面對仿制藥沖擊,降價(jià)提升競爭力

易瑞沙(吉非替尼)是阿斯利康開發(fā)的針對非小細(xì)胞肺癌的靶向小分子抗腫瘤用藥,該藥最早于2002年獲批上市,并于2005年獲得中國批準(zhǔn)。

作為靶向抗癌藥物,易瑞沙的成功之路非常曲折。早期該藥曾被認(rèn)為相對于安慰劑不能提升療效,直到后期的研究發(fā)現(xiàn)易瑞沙特定適用于EGFR陽性的非小細(xì)胞肺癌,易瑞沙又重新恢復(fù)了“魔法”。通過IPASS等研究結(jié)果,易瑞沙已經(jīng)被ASCO和NCCN等列為EGFR突變的NSCLC一線用藥。

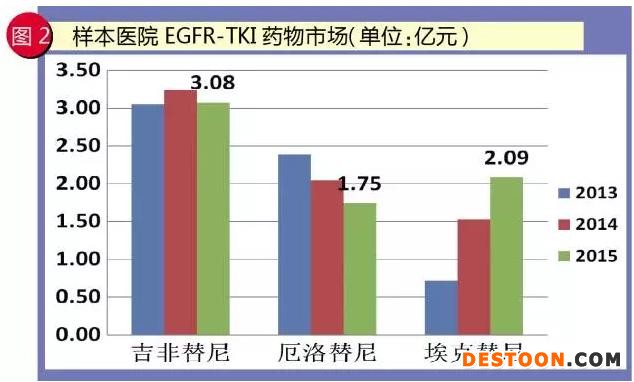

作為第一個(gè)在中國獲批的EGFR-TKI,易瑞沙通過在中國的多年推廣,已經(jīng)獲得了巨大的市場規(guī)模。根據(jù)PDB樣本醫(yī)院數(shù)據(jù)庫,2015年易瑞沙樣本醫(yī)院銷售額為3.08億元,位居該類藥物銷售額首位。但隨著??颂婺嵘鲜校兹鹕呈艿搅艘欢ǖ挠绊?,2015年銷量有所萎縮。

與此同時(shí),易瑞沙作為明星品種,隨著2016年專利的到期,必將面臨仿制藥價(jià)格挑戰(zhàn)。以同為TKI類藥物的格列衛(wèi)為例,該藥在中國的仿制藥價(jià)格就僅為格列衛(wèi)的10%。從CDE的數(shù)據(jù)來看,包括正大天晴、華海、齊魯在內(nèi)的近二十個(gè)廠家吉非替尼藥品申報(bào)進(jìn)度都至少已經(jīng)進(jìn)入申報(bào)生產(chǎn)階段,就仿制藥沖擊來看,易瑞沙顯然面臨更大的挑戰(zhàn)。

趨勢點(diǎn)評

易瑞沙的降價(jià),不僅僅是阿斯利康向國家相關(guān)部門表現(xiàn)的一個(gè)很好姿態(tài)。更為重要的是,鑒于中國還有大量的未使用易瑞沙的EGFR陽性NSCLC患者人群,借助降價(jià)以及可能進(jìn)入醫(yī)保目錄之力,易瑞沙可迅速擴(kuò)大市場規(guī)模,并增加與凱美納和特洛凱的競爭力。

還有一點(diǎn)需要指出,現(xiàn)有的EGFR-TKI都存在比較明顯的耐藥問題,研究認(rèn)為這與EGFR的T790M突變有關(guān),而阿斯利康于2015年成功上市的首個(gè)針對T790M突變的EGFR-TKI的Tagrisso(osimertinib),被定位為新一代EGFR-TKI。隨著Tagrisso在中國進(jìn)入臨床,未來其有望取代現(xiàn)有藥物的地位,易瑞沙的降價(jià)也為這個(gè)新產(chǎn)品的上市讓開了空間。

凱美納:降價(jià)為進(jìn)入醫(yī)保提供重磅籌碼

凱美納(??颂婺幔┰谥袊滤幗鐭o疑具有舉足輕重的地位,該藥曾被譽(yù)為堪比“兩彈一星”的生物醫(yī)藥最重大創(chuàng)新之一。凱美納的研發(fā)和臨床研究都是國產(chǎn)化,貝達(dá)藥業(yè)為中國帶來第一個(gè)TKI藥物的同時(shí),也使得中國的頂尖癌癥領(lǐng)域?qū)<抑苯訁⑴c了這一全球藥物的研究上市。

和易瑞沙類似,從機(jī)制上看,凱美納也屬于EGFR-TKI。前期的研究顯示凱美納具有與易瑞沙同等的療效且安全性可能更優(yōu),而從定價(jià)上來看該藥價(jià)格較易瑞沙和特洛凱都更低。

民族創(chuàng)新藥的品牌加上低價(jià)的優(yōu)勢無疑為凱美納快速上量提供了支撐,根據(jù)最新的貝達(dá)藥業(yè)的招股說明書,凱美納2015年銷售額已經(jīng)達(dá)到9億元,距其提出的10億元目標(biāo)已經(jīng)非常近。而從樣本醫(yī)院數(shù)據(jù)庫來看,凱美納2015年銷量同比增長36%,同期易瑞沙和特洛凱銷量都有所降低,很顯然凱美納擠占了兩個(gè)競品的部分市場份額。

趨勢點(diǎn)評

從招股說明書來看,凱美納的迅速上量與其進(jìn)入浙江等少數(shù)幾個(gè)省市密切相關(guān),因此進(jìn)入國家醫(yī)保將給該產(chǎn)品提供更大的助力。

本次54%的降價(jià)幅度將使得凱美納的月治療費(fèi)用降低到6000元左右,作為靶向抗癌藥物這一價(jià)格已經(jīng)較為低廉。在大量參與凱美納臨床研究專家的支持下,凱美納非常有希望列入國家醫(yī)保,銷量提升還有巨大的空間。

110102000668(1)號

110102000668(1)號